Мечта о досрочном выходе на пенсию, отказе от нелюбимой работы и жизни в своё удовольствие знакома многим в условиях капиталистического общества. Хотя сама идея полного отказа от труда может вызывать вопросы — ведь именно трудовая деятельность исторически способствовала развитию человека, — стремление к финансовой независимости заслуживает всяческого одобрения. Ключ к такой свободе — формирование портфеля активов, генерирующих пассивный доход. В этой статье мы разберем, как рассчитать ту самую «свободную» сумму, которая позволит вам больше не зависеть от зарплаты. Как распорядиться этими знаниями — решать уже вам.

Шаг 1: Анализ текущих и будущих расходов

Первым и самым важным шагом является точное понимание ваших ежемесячных трат. Если вы уже ведете бюджет и учитываете доходы и расходы, то задача упрощается. Если нет — настоятельно рекомендую начать это делать. Учет финансов полезен не только для планирования раннего выхода на пенсию, но и для общего контроля над личным бюджетом.

Однако не стоит ограничиваться только текущими расходами. Задумайтесь о будущем: возможно, вы планируете переезд в другую страну с более высоким уровнем жизни, рождение детей, что повлечет долгосрочные траты, или увеличение медицинских расходов с возрастом. Все эти факторы необходимо учесть и заложить в свой финансовый план.

В итоге вы должны вывести усредненную сумму ежемесячных трат, основанную на текущих расходах, и скорректировать ее с учетом будущих планов. Сумма этих двух составляющих и станет целевым показателем для дальнейших расчетов. Для наглядности в примерах далее будем использовать сумму в 50 000 рублей в месяц.

Шаг 2: Оцените свой «период дожития»

В пенсионной системе России существует термин «период дожития», означающий среднее количество лет, которое пенсионер проживает после выхода на заслуженный отдых. Если вы планируете жить на доход от капитала, вам необходимо хотя бы приблизительно оценить, на сколько лет вам должно хватить накоплений. От этого напрямую зависит ваша финансовая стратегия. Чем дольше вы планируете жить, тем более консервативным и надежным должен быть ваш план, чтобы средства не иссякли в самый неподходящий момент.

Шаг 3: Определитесь с вопросом наследства

Еще один критически важный фактор — ваше отношение к активам после смерти. Если отбросить философские вопросы, остается три практических сценария:

- Потратить всё. Самый простой и эгоистичный вариант, при котором вы планируете исчерпать весь капитал к концу жизни. Он требует наименьшей суммы накоплений.

- Сохранить капитал целиком. Противоположный подход: вы формируете такой капитал, который (в идеале) будет бесконечно генерировать доход не только для вас, но и для ваших наследников. Это самый капиталоемкий вариант.

- Оставить конкретную сумму. Золотая середина. Вы не хотите оставлять наследников без поддержки, но и передавать весь капитал тоже не планируете. Вы определяете фиксированную сумму, которую хотите оставить, и строите финансовый план вокруг этой цели.

Шаг 4: Не забывайте об инфляции

После выхода на пенсию ваш капитал будут истощать два основных фактора: ваши регулярные снятия средств и инфляция. На коротких промежутках инфляцию можно не заметить, но при долгосрочном планировании (20, 30, 40 лет) ее влияние огромно. Проще говоря, 50 000 рублей сегодня и 50 000 рублей через два десятилетия — это совершенно разные деньги с точки зрения покупательной способности.

Обратите внимание: Три шага, чтобы начать создавать финансовую подушку безопасности.

Какой процент инфляции закладывать в расчеты — вопрос прогнозов. Для наших примеров возьмем консервативные 3% годовых.Переходим к расчетам: правило 4%

Теперь давайте перейдем к конкретным цифрам. В основе расчетов лежит известное «правило 4%». Оно гласит, что при грамотном инвестировании можно ежегодно снимать 4% от первоначального капитала, практически не истощая его в долгосрочной перспективе.

Если ваша цель — 50 000 рублей в месяц (600 000 рублей в год), то по этому правилу вам потребуется капитал в 15 000 000 рублей. Рассчитать это просто: умножьте желаемый месячный доход на 12 (чтобы получить годовой), а затем на 25.

50 000 * 12 * 25 = 15 000 000

Итак, базовые параметры для наших примеров: желаемый доход — 50 000 руб./мес., требуемый капитал — 15 млн руб., инфляция — 3%.

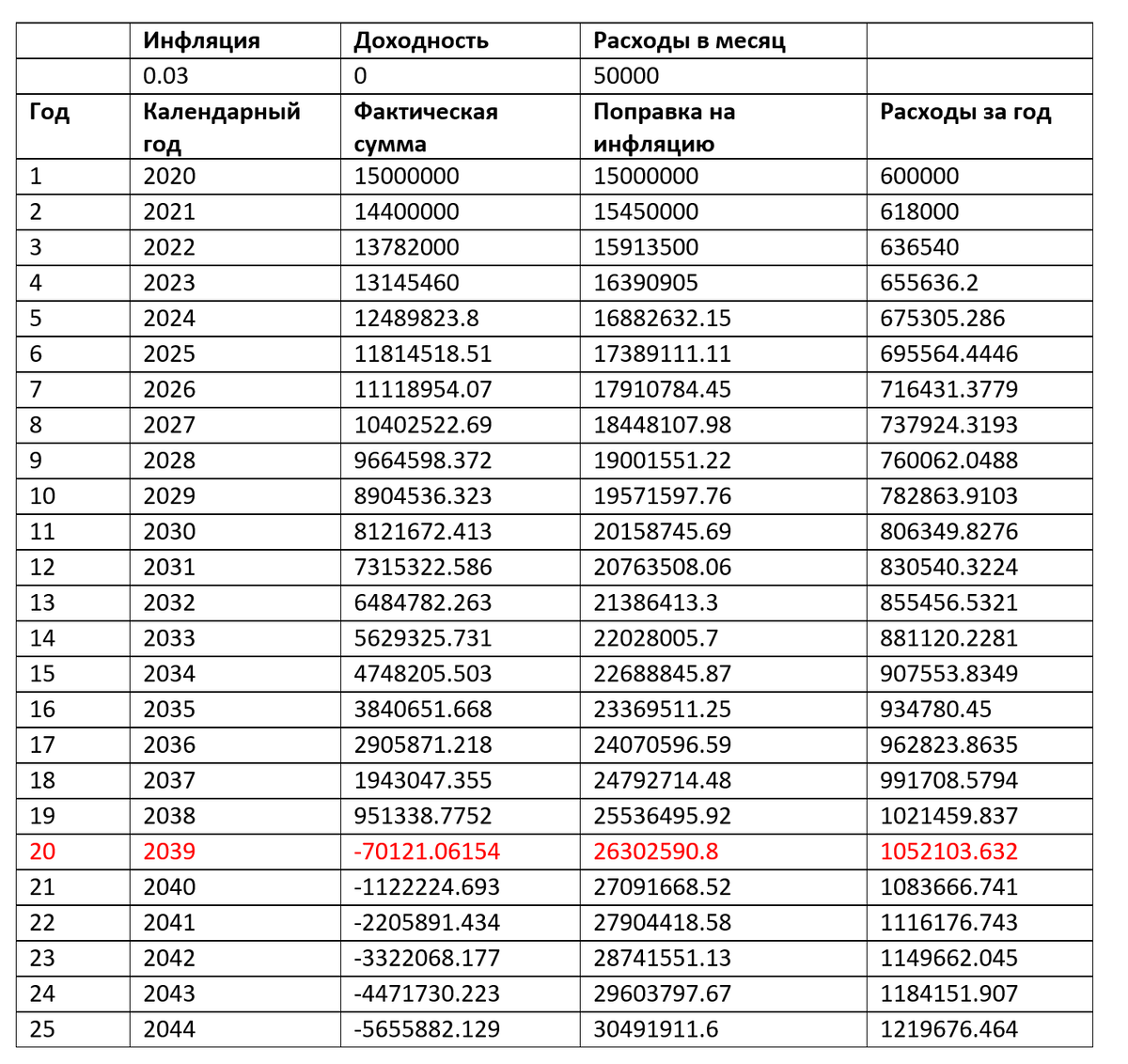

Сценарий 1: Проедание капитала без инвестиций

Представим, что вы просто держите 15 миллионов наличными и постепенно их тратите. Казалось бы, при тратах в 600 000 рублей в год денег должно хватить на 25 лет (15 000 000 / 600 000 = 25).

Но здесь в игру вступает инфляция. Чтобы сохранить покупательную способность ваших 50 000 рублей, сумму ежегодного снятия нужно индексировать. Это приводит к ускоренному истощению капитала, и, как видно из таблицы, средства полностью иссякнут уже примерно на 20-й год.

Отсутствие инвестиций и «проедание» капитала.

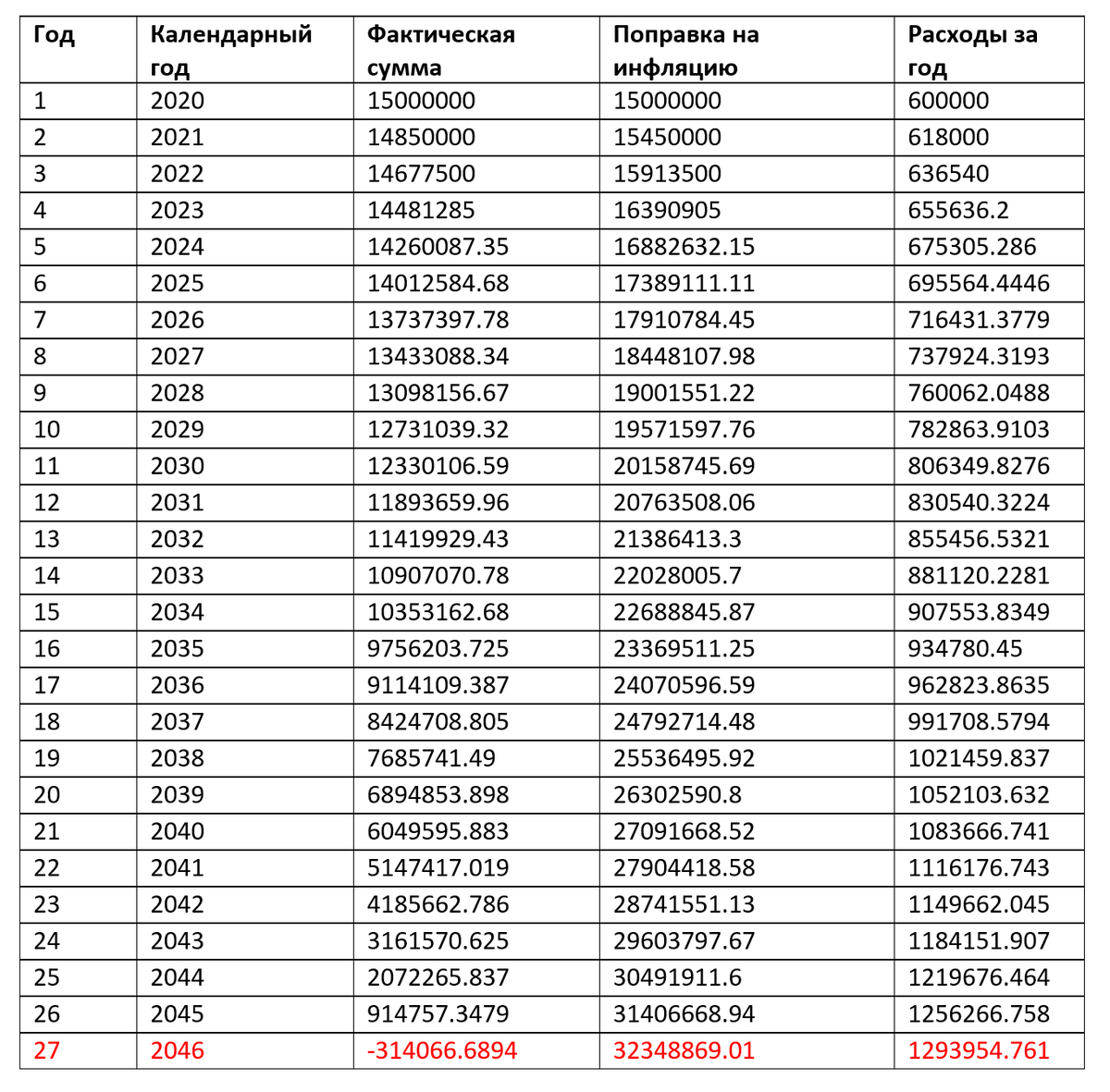

Сценарий 2: Инвестиции, компенсирующие только инфляцию

Первый сценарий показал, что пассивное хранение денег ведет к их быстрому истощению. Давайте усложним модель: предположим, что ваш капитал приносит минимальный доход, который лишь компенсирует ежегодную инфляцию в 3%.

Инвестирование с минимальными рисками, которые компенсируют только инфляцию.

В этом случае капитала хватит уже почти на 27 лет. Небольшое расхождение с ожидаемыми 25 годами связано с упрощениями в расчетах (например, доход начисляется в начале года, а траты происходят постепенно). Важно понимать, что любая модель — это приблизительная оценка.

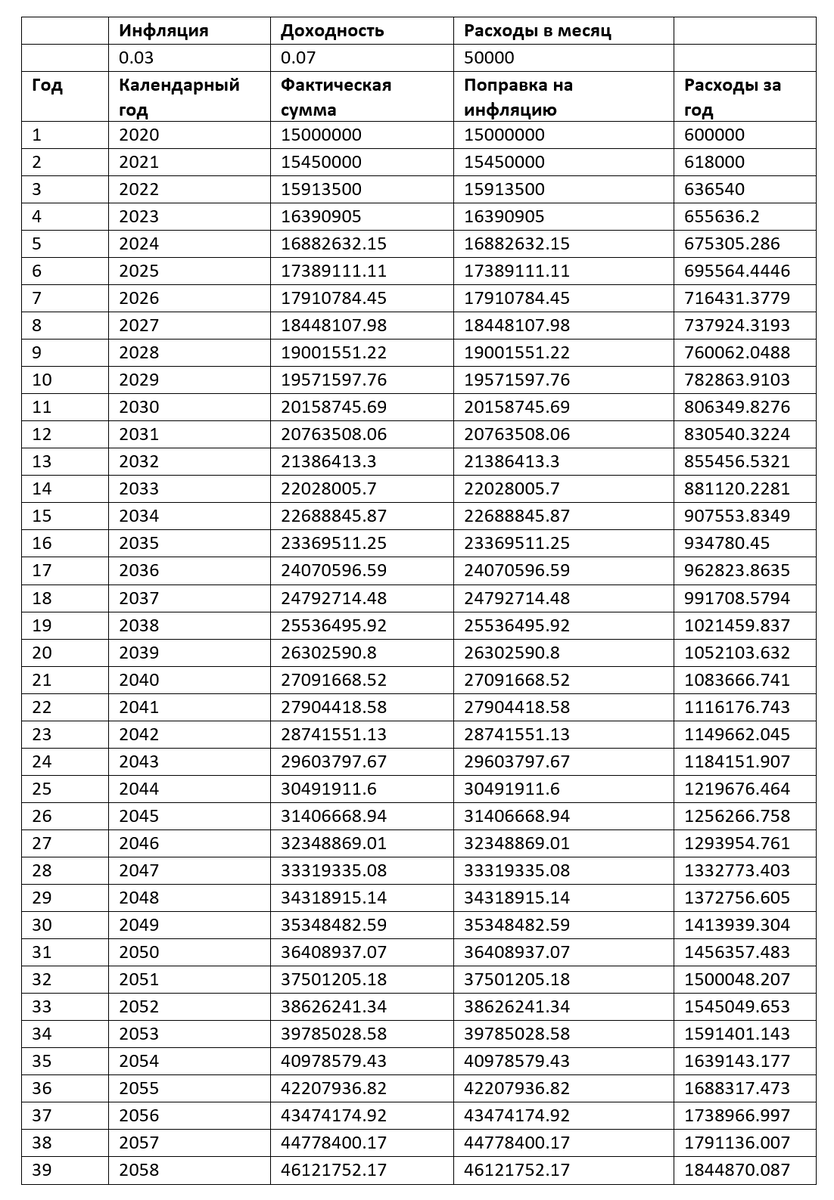

Сценарий 3: Бесконечный доход и сохранение капитала

Если вы выходите на пенсию рано (например, в 35-40 лет) и хотите не только обеспечить себя, но и оставить капитал наследникам, предыдущего сценария будет недостаточно. Необходимо, чтобы доходность от инвестиций покрывала не только инфляцию (3%), но и те 4%, которые вы ежегодно снимаете. Таким образом, целевая доходность должна составлять около 7% годовых.

Инвестирование среднего риска, которое компенсирует и инфляцию, и собственные расходы.

В этом сценарии обратите внимание на колонки «Фактическая сумма» и «Сумма с поправкой на инфляцию». Они равны. Это означает, что через год ваш капитал в абсолютном выражении вырос (с 15 до 15.45 млн), но его реальная покупательная способность осталась прежней. При стабильной доходности в 7% вы можете получать свой доход бесконечно долго, не трогая основную сумму капитала.

Выводы и рекомендации

Настоятельно рекомендую вам самостоятельно поэкспериментировать с параметрами в таблице. Возможно, вы считаете, что инфляция будет выше 3%, или уверены, что сможете получать доходность больше 7% — подставьте свои цифры. Вы можете изменить и размер начального капитала. Например, при капитале в 20 миллионов и доходности на уровне инфляции средств хватит уже примерно на 36 лет.

Лучшим решением будет создать собственную расчетную таблицу. Это не так сложно, но даст вам глубокое понимание логики расчетов и позволит адаптировать модель под свои уникальные обстоятельства и прогнозы.

#пенсия

#финансовая свобода

#финансовая независимость

#ранняя пенсия

#личные финансы

#инвестиции

Больше интересных статей здесь: Финансы.

Источник статьи: Сколько нужно денег, чтобы бросить работу?.