Ответ на вопрос, вынесенный в заголовок, звучит пессимистично: доступное жилье в нынешних условиях — это скорее миф, чем реальность. В эпоху, когда три четверти всех сделок с недвижимостью совершаются с привлечением ипотечных кредитов, ключевым фактором становится не столько цена квартиры, сколько ежемесячный платеж. Он рассчитывается по простой формуле: цена умножается на процентную ставку и делится на срок кредита. Если платеж приемлем для бюджета — жилье считается «доступным». Однако, по мнению автора, следовало прекратить государственные программы льготной ипотеки еще в середине 2021 года. Современные же ставки по кредитам в сочетании с завышенными ценами на рынке сократили доступность жилья как минимум вдвое.

Краткая история российского рынка недвижимости

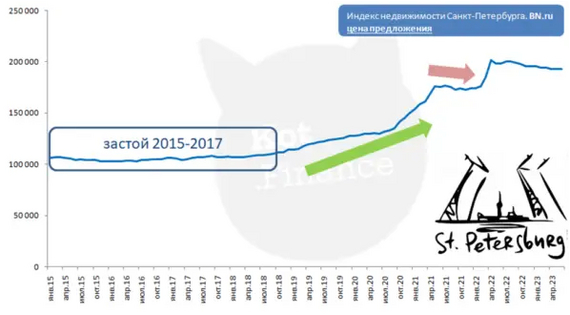

2017 год. Рынок находился в состоянии усталости после трех лет стагнации. Краткосрочный всплеск активности в начале 2015 года, связанный с девальвацией рубля, сменился затишьем. Сделок было мало, и каждый потенциальный покупатель был на вес золота. Застройщики и риелторы старались угодить клиентам, а цену можно было поторговаться и снизить прямо на месте.

2019 год. Наметилось медленное восстановление и рост. Продавцы надеялись на новый долгосрочный тренд вверх, а покупатели выжидали, наблюдая за осторожным движением цен. Явных драйверов для существенного роста стоимости недвижимости в тот период не было.

2020 год — переломный момент. Мнения экспертов менялись несколько раз. Сначала пандемия и остановка бизнеса предвещали падение спроса и цен. Затем пришло понимание, что жизнь в изоляции повысила ценность личного пространства. Но настоящий взрыв на рынке произошел после запуска государственной программы льготной ипотеки со ставкой ниже рыночной.

2022 год. Рынок, уставший от стремительного роста, казалось бы, достиг потолка. Были раскуплены даже малопригодные для жизни объекты.

Обратите внимание: Богатей! Отдай десятину. Благотворительность напрямую связана с финансами.

В итоге, подорожал абсолютно любой объект, который можно было оформить в собственность через Росреестр, даже с использованием серых схем при оценке и без первоначального взноса.---

Следить за актуальной динамикой цен в Москве, Санкт-Петербурге и других регионах можно в моем канале Кот.Финанс.

Зачем нужен этот исторический экскурс? К тому, что к началу 2022 года рынок был перенасыщен и готов к плавной коррекции. Однако события февраля-марта вновь сделали недвижимость сверхнадежным, едва ли не единственным активом для сохранения сбережений, что поддержало высокий спрос.

Анализ доступности: цифры не врут

В годовом отчете одного из лидеров рынка застройки был обнаружен показательный слайд под названием «Доступность жилья». На нем отражен рост доли ипотечных сделок, динамика цен на квартиры и средние процентные ставки. Парадокс в том, что о самой доступности, то есть о возможности рядового гражданина позволить себе покупку, на слайде нет ни слова.

Давайте восполним этот пробел и посчитаем самостоятельно. В качестве примера возьмем покупку студии площадью 55 квадратных метров.

На диаграмме ниже показан расчет ежемесячного платежа по ипотечному кредиту сроком на 30 лет с первоначальным взносом 10%. Цены на квадратный метр и процентные ставки взяты из отчета застройщика за разные годы.

Конечно, можно оспаривать методику, указывая на необходимость учитывать и рост доходов населения. Однако, по мнению автора, средние доходы в Москве и области точно не увеличились в 2.5 раза, в то время как ежемесячный платеж вырос с 53.9 до 125.6 тысяч рублей. Именно в этом и заключается главный показатель недоступности.

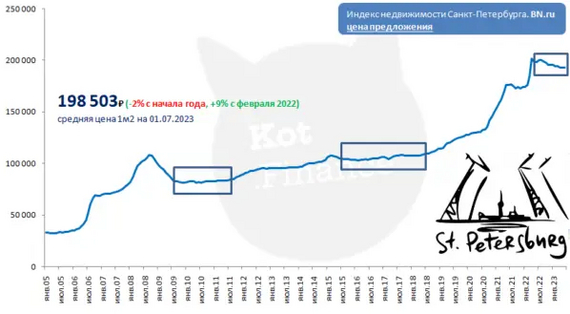

Получается, что рост цен в 2020-2021 годах отчасти нивелировался низкой ставкой по льготной ипотеке, создавая иллюзию доступности. Но тренды 2022-2023 годов эту иллюзию полностью развеяли. Льготная ипотека, которую следовало отменить раньше, в итоге помогла не столько семьям улучшить жилищные условия, сколько строительным компаниям поддерживать высокие цены. Если в начале 2022 года рынок был готов к здоровой коррекции, то сейчас ситуация выглядит парадоксальной. История циклична: за последние 15 лет было как минимум три длительных периода простоя на рынке недвижимости. И если стоимость жилья не растет при двузначной инфляции, это фактически означает его удешевление в реальном выражении.

---

Кат.Финансы.

[min]НедвижимостьКвартираКупить недвижимостьИпотекаКредитДомДомаДомашний постCat 4 EmotionsБольше интересных статей здесь: Финансы.

Источник статьи: Доступное жилье - миф, или реальность?.