Если говорить о физическом развитии, люди довольно похожи. У нас по две руки, две ноги, один мозг. Финансовое же неравенство возникает не из-за физических различий, а из-за того, как мы используем свой интеллект и управляем деньгами. Именно образ мышления и финансовые привычки определяют, на какой ступени экономического развития находится человек. На основе этого можно выделить четыре ключевые стадии финансовой эволюции, которые пройдём от низшей к высшей.

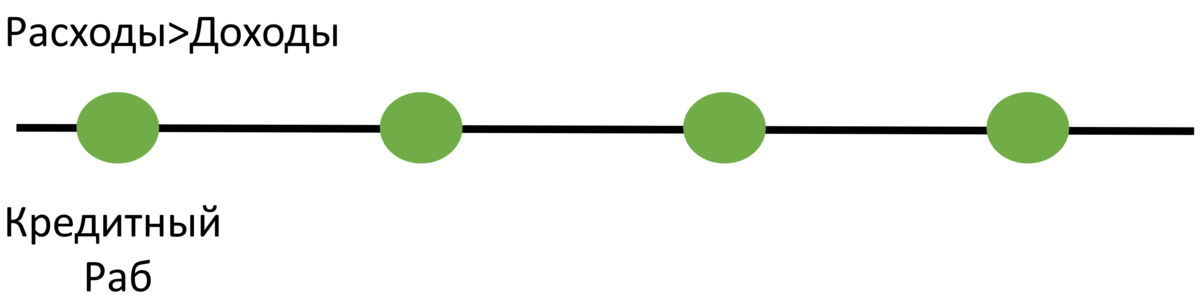

1. Кредитный раб: жизнь в долг

Попадание в эту категорию начинается с простого правила: расходы человека стабильно превышают его доходы. Чтобы покрыть разницу, он прибегает к займам — будь то потребительские кредиты, ипотека, кредитные карты или автокредиты. Важно понимать, что внутри этой стадии есть градации: кто-то взял разумную ипотеку на жильё, а кто-то погряз в долговой яме, гася один кредит за счёт другого.

Объединяет их одно: они вынуждены работать не только на себя, но и на банк. Кредитные обязательства резко ограничивают свободу выбора — сложнее сменить работу, взять длительный отпуск, переехать или попробовать себя в новом деле. Кроме того, долги становятся рычагом давления: работодатель может не спешить с повышением зарплаты, зная, что сотрудник «привязан» к кредитам и боится их потерять.

Жизнь в долг формирует искажённое восприятие реальности: зачем довольствоваться своими 100 тысячами, если в кредит можно получить 200? Эта группа — самая многочисленная в современном обществе. Именно кредитные рабы, постоянно увеличивая потребление, обеспечивают рост прибыли корпораций и, как ни парадоксально, инвестиционный доход тем, кто вкладывает в акции этих же компаний.

Обратите внимание: Как научить ребенка финансовой грамотности?.

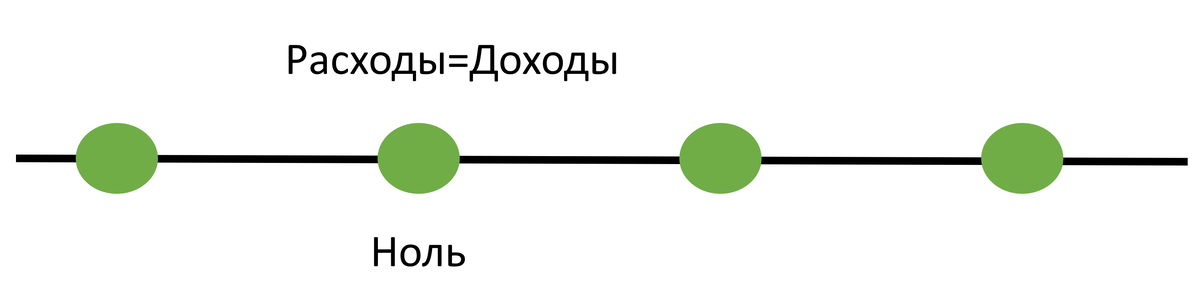

2. Ноль: точка равновесия

Следующая ступень — это состояние финансовой безубыточности. Человек вышел в ноль.

На этой стадии доходы полностью равны расходам, не образуя ни профицита, ни дефицита. Для многих, особенно для тех, кто выбрался из долговой ямы, это кажется большим достижением. Вспомните эмоции людей, которые наконец-то выплатили ипотеку.

Однако и здесь есть серьёзный изъян: отсутствие финансового планирования на будущее. Все заработанные деньги тратятся сразу, не создавая «запаса прочности». Такой подход по-прежнему привязывает человека к работе до пенсии и делает его крайне уязвимым перед любыми непредвиденными обстоятельствами, будь то болезнь или потеря работы.

3. Капиталист: создатель резервов

Это этап, когда человек начинает мыслить стратегически. Он осознаёт, что жизнь непредсказуема, и готовится к этому.

Доходы устойчиво превышают расходы, что позволяет формировать финансовый профицит. Первым делом создаётся «подушка безопасности» — денежный резерв на чёрный день. Только после этого излишки начинают работать: человек становится инвестором, вкладывая средства в активы.

На этой стадии появляется реальная финансовая уверенность. Нет необходимости терпеть неудобства на текущей работе из-за страха потерять доход, унижаться на собеседованиях или просить деньги в долг. Капитал даёт свободу манёвра и спокойствие.

4. Сверхразум: финансовая независимость

Высшая ступень эволюции — состояние полной финансовой автономии.

Человеку больше не нужно работать ради денег. Его капитал (инвестиционный портфель, недвижимость) генерирует достаточно пассивного дохода — дивидендов, купонных выплат, ренты — чтобы покрывать все жизненные расходы. Это и есть подлинная финансовая свобода: возможность жить так, как хочется, никому ничего не должен и полностью распоряжаться своим временем.

Итоги и сводная таблица

Для наглядности и лучшего запоминания материала ниже представлена обобщающая таблица всех четырёх стадий.

#личные финансы

#финансовая грамотность

#инвестиции

Больше интересных статей здесь: Финансы.

Источник статьи: Стадии финансовой эволюции человека.