Анализ текущей ситуации на рынке жилищного строительства показывает нарастание тревожных тенденций, которые могут сигнализировать о приближении сложного периода для отрасли.

Динамика строительства и предложения

В сфере строительства наблюдается противоречивая картина. С одной стороны, площадь вновь начатых проектов резко сократилась — на 24%, до 8,1 млн кв. м, что является минимальным показателем за последние два года. Это может указывать на осторожность застройщиков. С другой стороны, общий объем строительства остается на очень высоком уровне — 114,5 млн кв. м, демонстрируя рост на 6% в годовом выражении. При этом акцент сместился на масштабные проекты. Параллельно с этим заметно замедлились темпы сдачи жилья: площадь завершенных объектов упала на 32%, составив 13,3 млн кв. м.

Спрос и финансирование покупок

Рынок транзакций также демонстрирует спад. Количество договоров долевого участия (ДДУ) снизилось на 9%, до 111 тысяч. Ключевым фактором стало изменение структуры финансирования: доля покупок в ипотеку сократилась с 78% до 66% после сворачивания государственных льготных программ. Это привело к росту процентов по рассрочкам (вне системы эскроу на сумму 1,2 трлн рублей) и увеличению доли сделок за наличный расчет. Банки ужесточили требования, что выразилось в росте числа отказов по ипотечным заявкам.

Ценовая динамика и региональные различия

Средние цены на жилье за квартал выросли на 2,4%, что примерно соответствует уровню инфляции. Однако эта картина неоднородна по стране. Наибольший рост зафиксирован в Москве (+5,5%), в то время как в 22 регионах России цены на недвижимость, напротив, снизились.

Финансовое состояние застройщиков

Финансовая нагрузка на компании-застройщики продолжает увеличиваться. Их совокупный долг вырос до 8,7 трлн рублей. Ставка по проектному финансированию держится на уровне 10,4%. Хотя эскроу-счета покрывают 72% обязательств (для сравнения, в 2023 году этот показатель превышал 90%), оставшиеся 28% финансируются по рыночным ставкам, которые остаются крайне высокими, создавая дополнительное давление на бизнес.

Ключевые риски для рынка

Отрасль сталкивается с рядом серьезных вызовов. Средний срок реализации проектов увеличился до трех лет. В некоторых локациях намечается риск локального перегрева рынка. При этом доля нераспроданного жилья в построенных домах остается значительной.

Обратите внимание: Разбираемся с новым старым "продуктом" на рынке ипотечного кредитования первичного рынка.

В этих условиях многие застройщики переориентируют усилия на завершение уже начатых проектов, а не на запуск новых.Проблематику ценового роста на жилье хорошо раскрывает видеообзор Forbes «Почему доступное жилье стало утопией. История жадности», который анализирует цепочку событий, приведших к текущей ситуации.

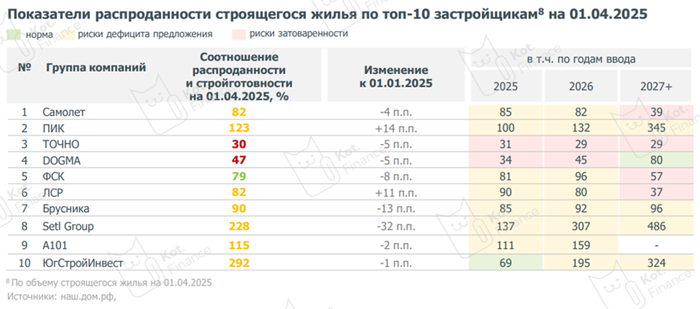

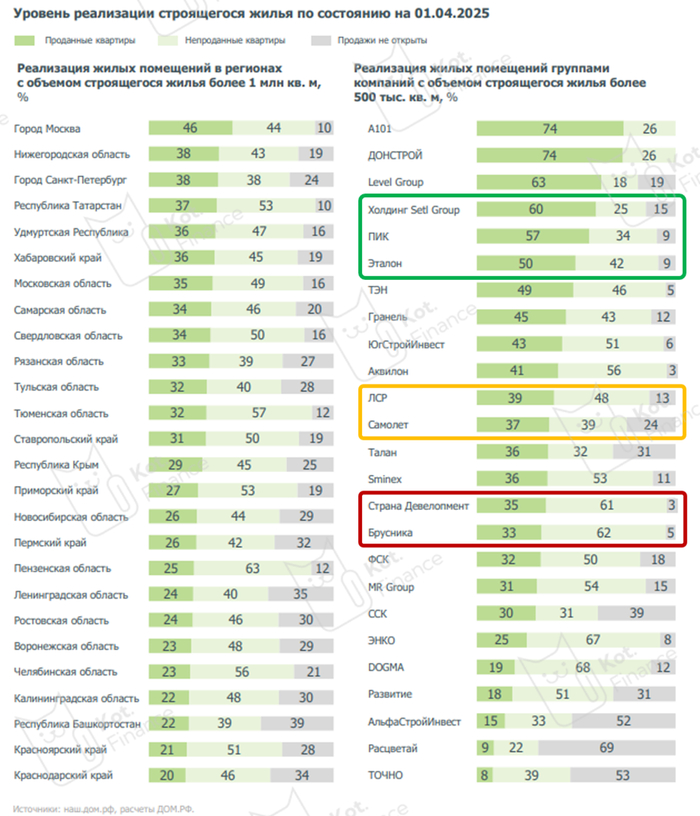

Проблема баланса спроса и предложения

Наглядной иллюстрацией дисбаланса является слайд «Распроданные площади». Он выявляет две параллельные крайности: избыток предложения на текущий момент и потенциальный дефицит жилья в будущем из-за снижения объемов ввода. В регионах, например, компания DOGMA в 2023–2024 годах вела очень агрессивную политику по запуску новых проектов, что могло усугубить проблему избыточного предложения.

Аналитики отмечают, что если индекс распроданности площадей опускается ниже 60%, резко возрастает риск затоваривания рынка. И наоборот, показатель выше 80% сигнализирует о риске дефицита предложения в перспективе.

Положение крупных игроков

Среди крупнейших публичных застройщиков ситуация различается. Компании SETL, PIK и Etalon выглядят наиболее устойчивыми с точки зрения баланса проектов. К ситуациям в LSR и Samolet эксперты советуют относиться с большей осторожностью. Компания Brusnika активно запускала новые проекты непосредственно перед спадом спроса, и последствия этой стратегии станут ясны позднее.

Итоги и рекомендации

Строительный сектор жилья находится в состоянии повышенного напряжения, и его проблемы становятся все более очевидными. Рынок, разогретый ранее доступным финансированием и активным наращиванием мощностей компаниями, теперь столкнулся с неопределенностью. Хотя строительный бизнес остается прибыльным, текущие риски могут перевесить потенциальную выгоду. Вероятно, кризисные явления затронут несколько крупных игроков, хотя пока ни у одной из компаний нет критических проблем. В таких условиях наиболее разумной стратегией для инвесторов выглядит осторожность и диверсификация вложений. В нашей системе мониторинга несколько застройщиков сохраняют рейтинг не ниже A-.

---

👉Подпишитесь. Мы вам поможем!

👉Мы автоматически следуем букве Т. Есть чем гордиться

Больше интересных статей здесь: Деньги.

Источник статьи: Срез рынка жилищного строительстваТучи сгущаются.