Рынок микрофинансовых услуг в России демонстрирует активный рост, особенно в периоды экономической нестабильности. Когда традиционные банки ужесточают требования к заемщикам, микрофинансовые организации (МФО) предлагают альтернативу — быстрые займы на небольшие суммы. Однако эта доступность имеет свою цену: годовые процентные ставки могут достигать 700-900%.

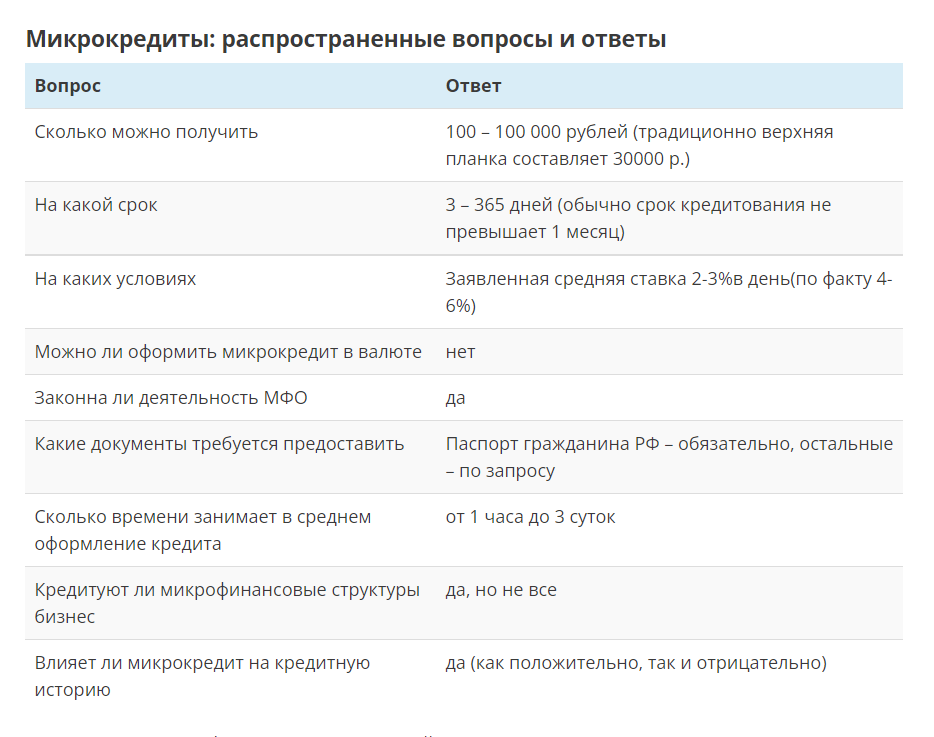

Объем выданных микрозаймов только за 2017 год превысил 100 миллиардов рублей. В отрасли работает около 4 тысяч организаций, а услугами МФО воспользовались примерно 10 миллионов россиян. Почти половина всех займов — это кредиты «до зарплаты» (в среднем 10 000 рублей), остальные — потребительские микрозаймы на сумму около 18 000 рублей.

Основные услуги, которые предоставляют МФО, можно разделить на три категории:

- Экстренные займы на неотложные нужды: лечение, ремонт, покупка необходимых товаров.

- Краткосрочные потребительские кредиты на небольшие суммы.

- Кредитование для малого и среднего бизнеса (эта услуга есть не во всех организациях).

👉 Актуальные предложения на рынке микрозаймов

Важно понимать!Деятельность микрофинансовых организаций регулируется законодательством. Все МФО обязаны быть зарегистрированы в Центральном Банке РФ и внесены в государственный реестр, который является публичным. Основной нормативный акт — Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

Как получить микрозайм: пошаговый алгоритм

Несмотря на рекламные обещания о выдаче денег «за 5 минут», процесс обычно занимает немного больше времени, хотя и остается значительно быстрее, чем в банке. Высокая конкуренция заставляет МФО оптимизировать процедуры, чтобы не упустить клиента.

Преимущества микрозаймов:

- Минимальный пакет документов: чаще всего требуется только паспорт, справки о доходах и залог не нужны.

- Крайне короткие сроки рассмотрения заявки и выдачи средств.

- Доступность для людей с испорченной или отсутствующей кредитной историей.

- Часто отсутствуют географические привязки к месту регистрации.

- Удобство: подача заявки, получение и погашение займа доступны онлайн.

Недостатки и риски:

- Очень высокие процентные ставки.

- Фактические сроки рассмотрения заявки могут не соответствовать рекламным.

- Жесткие штрафные санкции даже за незначительную просрочку платежа.

- Возможность введения в заблуждение некорректными условиями в рекламе.

- Агрессивные методы работы служб взыскания с должниками.

👉 Топ предложений по микрозаймам

Ключевая информация!

Ключевая информация!Каждая МФО использует собственную скоринговую систему для оценки рисков. Основные критерии — кредитная история и степень «социальности» заемщика (наличие работы, семьи, активность в социальных сетях). Некоторые компании могут запросить доступ к профилю в соцсетях или контакты родственников. Наличие непогашенных долгов в других организациях — частая причина отказа.

Какие документы потребуются

Главный и зачастую единственный обязательный документ — паспорт гражданина РФ. Данные из паспорта используются для проверки через бюро кредитных историй. Для увеличения шансов на одобрение или получения более выгодных условий можно предоставить дополнительные документы: водительские права, ИНН, диплом или справку с работы.

Процесс оформления стандартен: заполнение анкеты с личными данными, информацией о доходе и контактами. Решение приходит в виде SMS. Получить деньги можно наличными в офисе, на банковскую карту, электронный кошелек или через партнерские сети (например, салоны связи). Онлайн-займы становятся все популярнее.

Кто с высокой вероятностью получит отказ:

- Лица младше 25 и старше 70 лет (возрастные рамки могут меняться).

- Заемщики с множественными просрочками в кредитной истории.

- Люди без официального трудоустройства и постоянного дохода.

- Те, кто предоставил недостоверные данные или поддельные документы.

Микрозайм — решение для чрезвычайной ситуации

Микрозайм, или «деньги до зарплаты», — это инструмент для закрытия краткосрочных финансовых пробелов, когда вы точно уверены в скором поступлении средств. На крупные суммы новичкам рассчитывать не стоит. Итоговая сумма и одобрение зависят от кредитной истории и достоверности предоставленной информации.

Важно критически относиться к рекламным лозунгам. Указанные «от 1%» на деле часто оказываются 3-4% в день, а обещанная сумма может быть уменьшена. Юридически МФО могут действовать в рамках закона, поэтому заемщику необходимо самому проявлять бдительность: внимательно читать договор и уточнять все непонятные условия.

👉 Займы с минимальной процентной ставкой!

Помните о своих правах!До подписания договора кредитор обязан в полном объеме проинформировать вас о полной стоимости займа (ПСК) и всех условиях возврата. Это правило распространяется и на онлайн-кредитование.

Пример расчета: Вы берете займ в 10 000 рублей на 30 дней под 3% в день. Ежедневные проценты составят 300 рублей (10 000 * 0.03). За месяц набежит 9 000 рублей процентов.

Полезный материал: Хочешь разбогатеть, но не знаешь где взять деньги? Научись экономить уже сейчас! Используй эти 25 способов.

Итого к возврату: 10 000 (основной долг) + 9 000 (проценты) = 19 000 рублей.Главная рекомендация!Берите микрозайм на максимально короткий срок (в идеале до двух недель) и только если вы на 100% уверены в возможности его вернуть. Просрочка даже на один день ведет к серьезным штрафам.

Распространенные уловки МФО и как их избежать

Даже работая в правовом поле, некоторые МФО используют неочевидные уловки, которые могут привести заемщика к финансовым трудностям.

- Манипуляции со временем. Обещание выдать деньги за 5-20 минут часто не соответствует реальности. Рассмотрение заявки и перевод средств могут занять 1-3 рабочих дня, а проценты при этом начисляются с даты одобрения займа, а не с момента получения денег.

- Несоответствие рекламной и реальной ставки. Привлекательная процентная ставка на сайте может быть в несколько раз ниже фактической. Кроме того, при досрочном погашении проценты могут взиматься за весь первоначальный срок кредита.

- Сложности с погашением. Если получить деньги можно онлайн и на карту, то процедура погашения иногда намеренно усложняется (только через кассу, с комиссией и т.д.). Это повышает риск просрочки. Также график платежей может быть разбит на части, о чем клиента не всегда предупреждают.

- Скрытые комиссии за пролонгацию. Возможность продлить срок кредита (пролонгация) подается как бонус, но за эту услугу взимается дополнительная, часто очень высокая, комиссия.

Если вы погашаете займ досрочно и уведомляете об этом кредитора письменно минимум за 10 календарных дней, закон запрещает взимать с вас какие-либо штрафы за досрочное погашение.

👉 Выгодные займы с низким процентом!

Что делать, если вы не можете платить по займу

МФО подробно рассказывают, как получить деньги, но часто умалчивают о деталях погашения и жестких санкциях за просрочку. Юристы настаивают: перед подписанием договора необходимо изучить его, особенно пункты о реальной процентной ставке, штрафах и условиях досрочного погашения.

Все МФО обязаны передавать информацию о займах и платежной дисциплине заемщиков в бюро кредитных историй (БКИ). Ваша история будет испорчена в случае проблем.

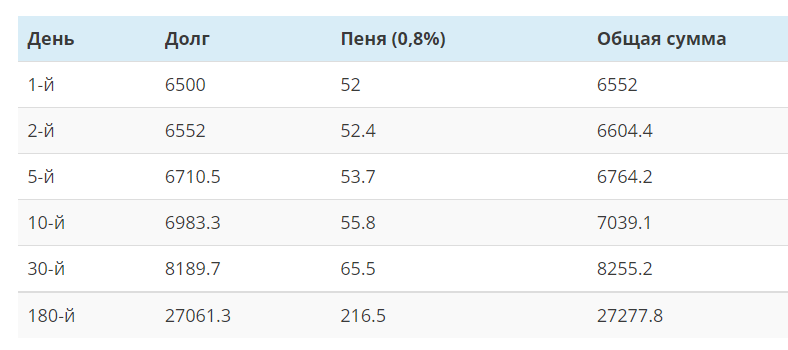

Как начисляются пени и штрафы

Условия при просрочке крайне суровы. Даже опоздание на несколько часов может привести к штрафу (разовому, 10-30% от суммы долга) и увеличению процентной ставки. Пеня начисляется ежедневно, обычно от 0,8% в день от просроченной суммы.

Пример:

Просрочен займ в 5 000 рублей. Штраф — 30% (1 500 рублей). Пеня за первый день: (5 000 + 1 500) * 0.008 = 52 рубля. С каждым днем сумма долга растет, и пеня начисляется на все большую сумму.

Таким образом, через полгода долг в 5 000 рублей может легко превратиться в 25 000 – 30 000 рублей. Некоторые МФО начисляют штрафы еженедельно, что ускоряет рост долга.

При отказе от выплат к работе подключается отдел взыскания, а долг могут продать коллекторам. Однако судебное разбирательство иногда выгоднее для злостного неплательщика, так как суд может уменьшить сумму начисленных неустоек, признав их несоразмерными. Но выплачивать основную сумму долга и законные проценты все равно придется.

Существенное ограничение!

Существенное ограничение! По закону общая сумма неустойки (пени, штрафы) не может превышать четырехкратный размер основного долга. Однако судебные издержки обычно ложатся на проигравшую сторону — заемщика.

👉 Проверенные МФО с лучшими условиями

Алгоритм действий при невозможности платить

Если вы попали в сложную ситуацию, не скрывайтесь. Напишите в МФО официальное заявление с объяснением причин финансовых трудностей (потеря работы, болезнь), приложите подтверждающие документы. Есть шанс, что организация согласится на реструктуризацию долга — изменит график платежей или временно снизит выплаты. Диалог с финансово грамотным клиентом, знающим свои права, имеет больше шансов на успех.

Если информация была полезной, поддержите автора лайком и подпиской.

#лучшие займы #взять быстрый займ #займ без обмана #займ без отказа #микрозайм онлайн #займ под 0 процентов #деньги в кредит #деньги до зарплаты #где взять займ #где взять онлайн займ

Больше полезных материалов по теме: Деньги.

Источник статьи: Взять быстрый кредит в мфо: инструкция, как не превратить микрозайм в макропроблему.