В середине апреля глава Национального банка Беларуси Павел Каллаур поделился своей личной стратегией сбережений: он рекомендует долгосрочные вклады в белорусских рублях сроком не менее 13 месяцев. По его словам, за последние пять лет доходность от таких вложений в национальной валюте оказалась на 70% выше, чем от хранения средств в иностранной валюте. Вдохновившись этим заявлением, я решила провести рискованный эксперимент и открыла срочные депозиты сразу в четырёх разных валютах. Цель — на практике проверить, какая стратегия окажется выгоднее через год: ставка на стабильность белорусского рубля или диверсификация валютных активов.

Признаюсь честно, до этого момента я никогда не открывала вклады в белорусских банках. Идея безотзывных депозитов, особенно в национальной валюте, меня не привлекала — слишком страшно было наблюдать, как рублёвые сбережения могут обесцениваться на фоне роста курса доллара. Однако ради чистоты эксперимента я решила отступить от своих принципов.

Для старта я выделила часть своих накоплений, сняв в банкомате по 100 долларов США, 100 евро и 100 белорусских рублей, а также приобрела 3000 российских рублей. Общая сумма в эквиваленте на момент открытия вкладов составила 775,2 белорусских рубля. Чтобы не терять время, я сразу отправилась искать самые выгодные предложения на рынке.

Белорусские рубли: высокий процент, но есть нюансы

Следуя совету Павла Каллаура, начать решила с депозитов в белорусских рублях. Действительно, банки традиционно предлагают по ним самые высокие процентные ставки. После анализа рынка я выделила тройку наиболее привлекательных годовых безотзывных вкладов:

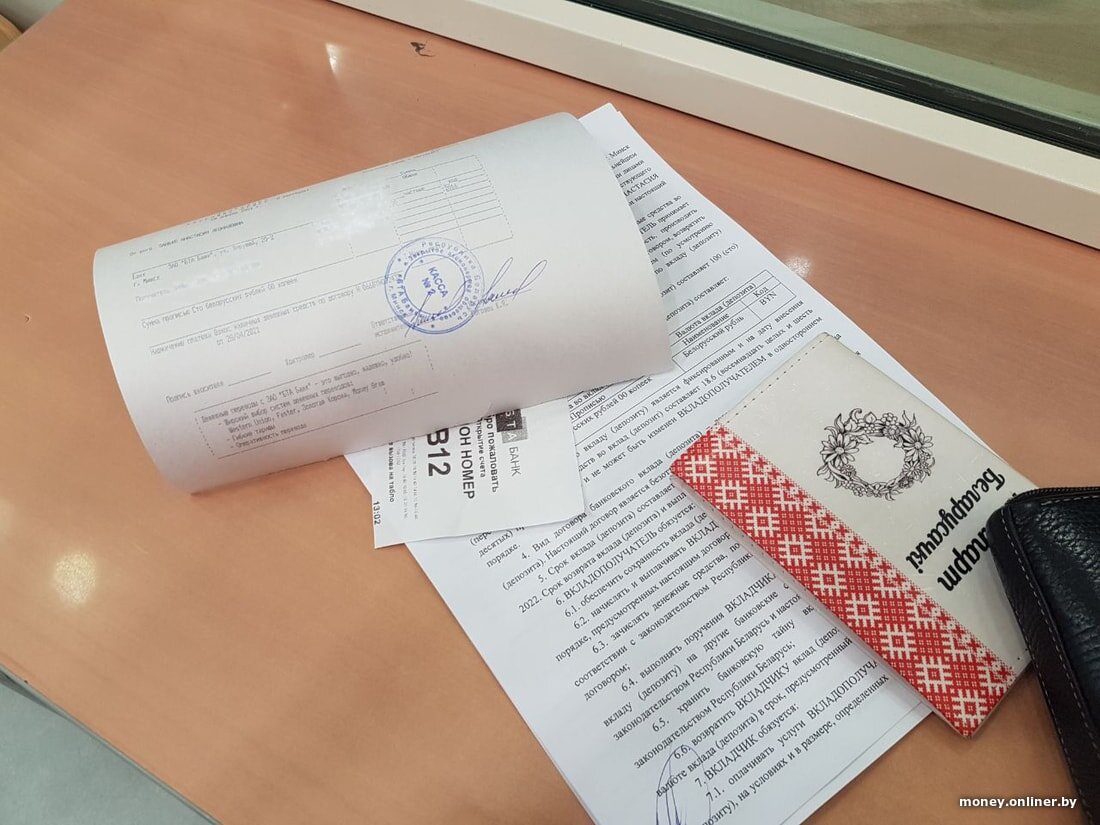

- «Клевер безотзывной» от «Паритетбанка» — 19% годовых при минимальной сумме от 5000 рублей.

- «БТА профит» от «БТА Банка» — 18,6% годовых, можно начать со 100 рублей.

- «МТБелки» от «МТБанка» — 18% годовых, минимальный взнос всего 50 рублей.

Интересная закономерность: чем больше срок вклада, тем ниже предлагаемая ставка. Например, на срок от 3 до 5 лет максимальная ставка падает до 17%. Поскольку мой эксперимент ограничен суммой в 100 рублей, я выбрала «БТА Профит» как вариант с оптимальным сочетанием высокой ставки и низкого порога входа.

В отделении банка на улице Веры Хоружей меня встретили очень тепло, будто я принесла не скромную сумму, а целое состояние. Это навело на мысль: а так ли часто сейчас люди открывают рублёвые депозиты? Консультант заверила, что оттока клиентов нет и вкладчики продолжают приходить. Осталось поверить.

После подписания договора я передала свои 100 рублей в кассу. Согласно условиям, деньги будут храниться на счёте до 28 апреля 2022 года. Депозит безотзывной — досрочное снятие возможно только в исключительных случаях, пополнение и автоматическая пролонгация не предусмотрены. Зато ежемесячно начисляются проценты, которые можно снимать или капитализировать. Именно капитализация (прибавление процентов к основной сумме вклада для последующего начисления) позволит получить чуть больше обещанных 18,6 рубля. Однако здесь меня ждал неприятный сюрприз: поскольку срок вклада ровно год, с полученных процентов придётся заплатить подоходный налог. Вот почему Павел Владимирович говорил про 13 месяцев — такой срок позволяет избежать налогообложения доходов по вкладу.

Напоследок я поинтересовалась, может ли банк в одностороннем порядке изменить процентную ставку. Меня заверили, что ставка фиксированная и меняться не будет.

Доллары и евро: низкая доходность, но привычная стабильность

Ситуация с валютными вкладами кардинально иная. Максимальная ставка по долларовым депозитам на год сегодня составляет всего 2,3% годовых. Такие условия предлагают сразу шесть банков: «БТА Банк», «Белагропромбанк», «Цептербанк», Idea Bank, «Технобанк» и «Паритетбанк» (последний, впрочем, требует минимальную сумму в $5000). Методом случайного выбора я остановилась на «Технобанке» и его вкладе «Отличный».

Процедура оформления стандартная: паспорт, анкета, договор. В этом банке впервые спросили о месте работы и должности. Через полчаса я стала владелицей долларового депозита сроком на 367 дней. Условия схожи: безотзывной вклад с ежемесячной капитализацией процентов, но без возможности пополнения и пролонгации. И снова подоходный налог с начисленных процентов.

С евро ситуация ещё скромнее. Среди моих знакомых хранящих сбережения в этой валюте — единицы, а владельцев евродепозитов и того меньше. Максимальная ставка по годовым вкладам в евро составляет 1,3%. Шесть банков («Беларусбанк», «Белагропромбанк», ZepterBank, «Технобанк», Idea Bank и «Беларускі народны банк») предлагают схожие условия. Жребий указал на Idea Bank с их «Валютным фирменным» вкладом. Мои две купюры по 50 евро отправились в кассу, и я смогу забрать их с небольшим приростом через 370 дней.

Российские рубли: неочевидный выбор с тактическими хитростями

Российский рубль как инструмент для сбережений я никогда серьёзно не рассматривала. Но эксперимент есть эксперимент — решено попробовать и его.

Обратите внимание: Как победить стресс: 10 правил успешных людей.

Лидером здесь оказался «Белагропромбанк», предлагающий вклады под 8–8,5% годовых. Есть варианты и под 9%, но уже на срок два года. Я выбрала вклад «Плюс к стабильности в валюте» со ставкой 8% годовых и внесла свои 3000 российских рублей. Любопытно, что при открытии вклада на два года ставка снижается до 6%.

Консультант в банке поделилась интересным расчётом: с учётом налогообложения выгоднее оформить два последовательных годовых вклада, чем один на два года. «Возьмём ваши 3000 рублей. За минусом налога за один год вы получите 253 рубля дохода, а за два отдельных года — 506 рублей. Если же положить деньги сразу на два года под 6%, итоговый доход составит лишь 384 рубля», — пояснила она.

На вопрос, много ли клиентов открывают вклады в российских рублях, сотрудники ответили утвердительно. Более того, они привели забавный пример: один клиент, которому приснилось, что курс изменился с 3 белорусских рублей за 100 российских до 3 за 1, воспринял это как знак и сразу пришёл оформлять депозит. После подписания документов и внесения денег мне, как новому клиенту, предложили лотерейный билет и страховку от несчастных случаев — символичный жест на прощание.

Итоги эксперимента: кто окажется в выигрыше?

Итак, четыре вклада в четырёх валютах открыты. Теперь их судьба зависит от множества факторов: динамики курсов, экономической ситуации, решений регуляторов. Сможет ли белорусский рубль, как предсказывает глава Нацбанка, доказать своё преимущество в этой гонке? Или же традиционные валюты окажутся надёжнее? Ответ станет известен через год. А что думаете вы?

Комментарий эксперта: как считал глава Нацбанка?

Возникает закономерный вопрос: как Павлу Каллауру удалось получить на рублёвых вкладах доходность на 70% выше, чем по валюте? Старший аналитик «Альпари Евразия» Вадим Иосуб* даёт своё объяснение.

«Он говорил о вкладах на 13 месяцев. Очевидно, речь не об одном депозите, а о серии вложений под разные ставки в разные периоды, — считает эксперт. — Несколько лет назад я проводил похожие расчёты. Получилось, что если с 2011 года постоянно реинвестировать средства в белорусские рубли под максимальные банковские ставки, то итоговая доходность действительно обгоняла бы доходность от хранения в долларах, даже с учётом всех девальваций. Заявление Каллаура правдоподобно, ведь были периоды с очень высокими ставками по депозитам».

Ключевое условие прибыльности такой стратегии, по словам Иосуба, — когда процент по депозитам в долгосрочной перспективе опережает темпы девальвации белорусского рубля. «Курс может расти, но если ваша ставка по вкладу выше, вы всё равно остаётесь в плюсе. Например, доллар может подорожать на 10%, а ваша рублёвая ставка составит 20%. В 2020 году рублёвые депозиты проигрывали, так как доллар вырос на 22%, а таких ставок по рублю не было. Но это история о прошлом, а не рекомендация на будущее», — подчёркивает аналитик.

Эксперт отмечает, что сейчас невозможно гарантировать, что вложения в белорусские рубли на несколько лет вперёд окажутся выгодными. «Мы не знаем, какой будет девальвация в будущем. Можно констатировать прошлое: те, кто рисковал с 2011 года, хорошо заработали. Но, думаю, у них были моменты, когда им очень плохо спалось», — говорит Иосуб.

В заключение он формулирует общее правило инвестиций: «Можно делать низкодоходные, но надёжные вложения (например, купить доллары) и спать спокойно. А можно рискнуть, открыв вклад в белорусских рублях под высокий процент, и нервничать. Были периоды, когда такая рискованная стратегия сильно выигрывала, но никто не обещает, что так будет и дальше».

Больше интересных статей здесь: Деньги.

Источник статьи: Послушали Каллаура и открыли вклады в четырех валютах. Какая победит?.