Многие инвесторы, включая меня, пользуются услугами нескольких брокеров. В моем случае это Тинькофф Банк и Фридом Финанс. Основная часть моего капитала, включая индивидуальный инвестиционный счет (ИИС), сосредоточена у Тинькофф. Суммы не астрономические, но потерять их было бы крайне неприятно.

Теоретическая защита: почему бумаги должны быть в безопасности

Считается, что банкротство брокера не должно напрямую угрожать активам клиента. Причина в том, что сам брокер не хранит ценные бумаги физически. Они учитываются в депозитарии — специализированной организации, ведущей реестр владельцев. По сути, депозитарий хранит не сами акции или облигации, а электронные записи о том, кому и сколько принадлежит. В случае проблем у брокера, эти записи должны быть переданы (переведены) в другой депозитарий. Именно такую информацию мне предоставила техническая поддержка Тинькофф.

Проблема в деталях: кто владеет депозитарием?

Однако здесь кроется ключевой момент, который заставил меня задуматься. Фраза "переведет в другой депозитарий" насторожила. Оказалось, что и банк, и брокер, и обслуживающий его депозитарий (АО "Т-Банк (Д)") входят в одну финансовую группу Тинькофф. Я наивно полагала, что мои бумаги изначально хранятся в независимом, например, Национальном расчетном депозитарии (НРД), и при смене брокера просто останутся там. Эта ситуация характерна не только для Тинькофф, но и для других крупных игроков, таких как Сбер, ВТБ, Финам, которые также имеют лицензии депозитариев.

Практическая проверка: где искать подтверждение прав

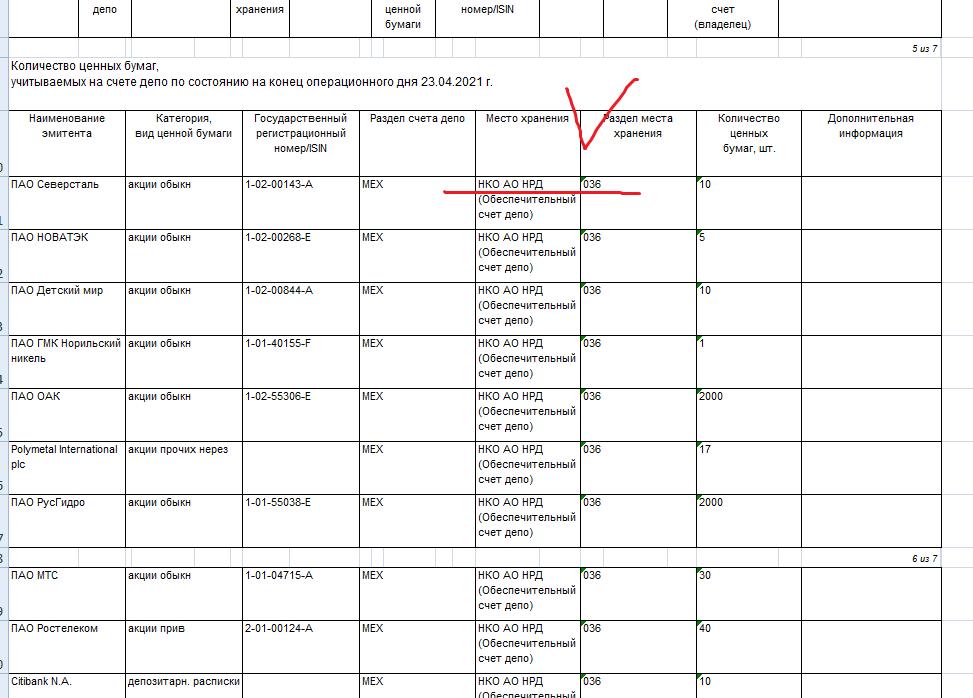

Осознав, что у меня на руках нет никаких физических документов, только доступ к приложению и сайту, я начала искать доказательства. В личном кабинете Тинькофф можно скачать выписку по счету депо, где черным по белому указано, что бумаги учитываются в "НКО АО НРД". Это обнадежило.

скрин автора

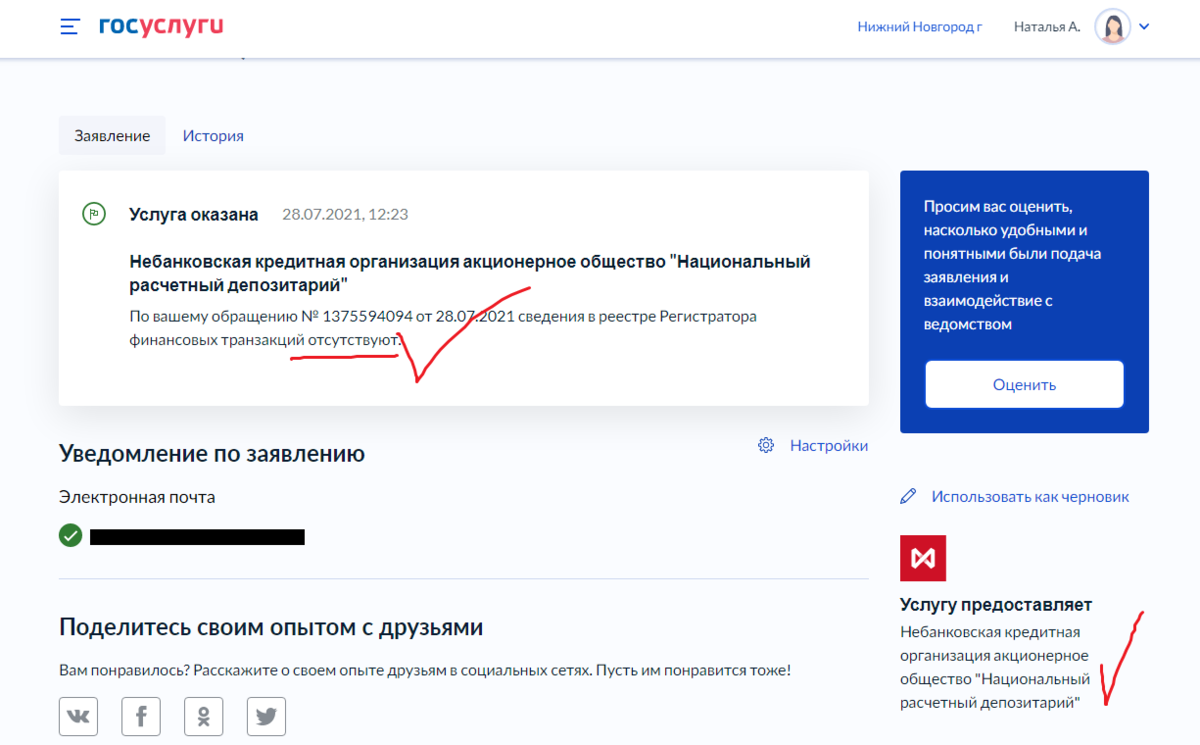

Но запрос выписки по операциям через портал Госуслуги, где источником данных выступает НРД, показал нулевой результат — на мое имя не было зафиксировано ни одной операции.

скрин автора

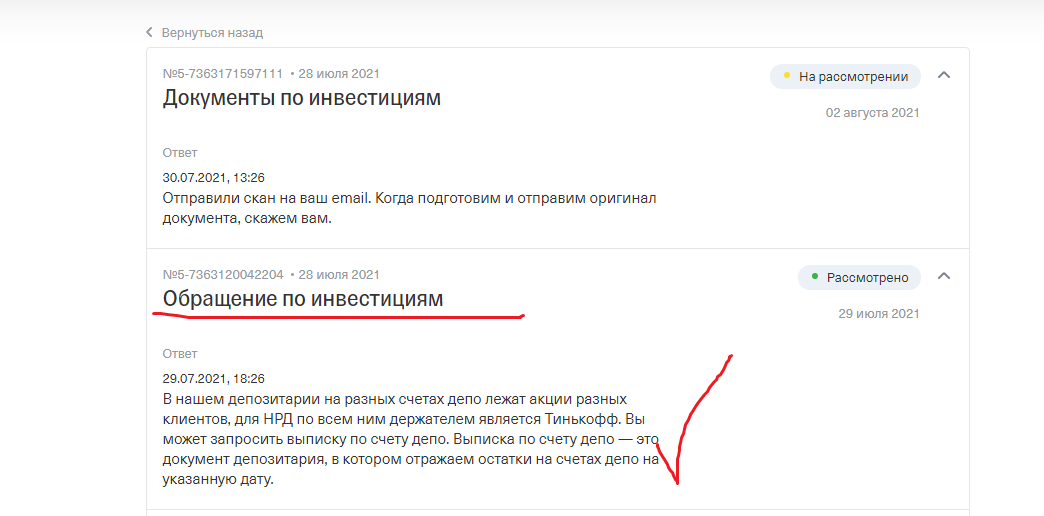

Ответ поддержки прояснил ситуацию, но не сделал ее проще для понимания непрофессионалом. Оказалось, что НРД видит не конечного клиента (меня), а моего депозитария (Т-Банк (Д)), который, в свою очередь, ведет учет моих прав. Это и есть та самая "цепочка депозитариев", которая является мировой практикой.

скрин автора

Риски и прецеденты: чему учит история

Изучая вопрос, я наткнулась на случаи банкротства брокеров в прошлом (например, "Элтра", "Рай, Ман энд Гор секьюритиз"), которые часто были связаны с мошенническими схемами. Законодательство обязывает брокера уведомить клиентов о банкротстве за месяц, чтобы они успели перевести активы к другому брокеру. Но в момент краха у фирмы, теряющей все, может возникнуть соблазн воспользоваться активами клиентов. В России, в отличие от банковских вкладов, брокерские счета не застрахованы государством, что создает определенный, пусть и небольшой, риск.

Выводы и стратегия действий

В качестве меры предосторожности я заказала через поддержку Тинькофф официальную выписку по счетам депо с живой подписью и печатью по почте. Хотя поддержка оперативно и качественно отвечала на вопросы, полного спокойствия это не принесло.

Яндекс.Картинки, свободный доступ

Главный вывод, к которому я пришла: ключевой принцип защиты — диверсификация. Не стоит держать все активы у одного брокера, особенно если он, как в моем случае, не является государственным банком. Распределение капитала между несколькими независимыми компаниями снижает риски. Финансовые рынки — это всегда баланс между возможностью заработать и потенциальными угрозами. Осознание этих механизмов — первый шаг к более безопасному инвестированию.

Обратите внимание: Роль арбитражного управляющего в деле о банкротстве граждан.

Больше интересных статей здесь: Банки.

Источник статьи: Где лежат мои бумаги. о депозитариях, банкротстве брокеров. Статья - печалька.