Помимо судебного порядка признания банкротства, существует упрощенная процедура, позволяющая гражданину списать долги без обращения в суд. Этот альтернативный путь реализуется через многофункциональные центры (МФЦ). В данной статье подробно рассмотрены все этапы и нюансы внесудебного банкротства.

Кто может обратиться за внесудебным банкротством?

Подать заявление на признание банкротом через МФЦ могут граждане, соответствующие строго определенным критериям:

- Сумма задолженности должна находиться в пределах от 50 000 до 500 000 рублей на момент обращения.

- В отношении заявителя должно быть окончено исполнительное производство по причине отсутствия имущества, которое можно было бы реализовать для погашения долга.

- После завершения этого производства не должно возбуждаться новых исполнительных производств.

Какие долги можно списать?

В рамках данной процедуры подлежат списанию следующие виды обязательств:

- Кредиты и займы, включая все начисленные проценты и штрафы.

- Задолженности по налогам и сборам.

- Обязательства, возникшие из договоров поручительства.

- Долги по алиментным платежам.

Пошаговая инструкция по подаче заявления

Процесс начинается с личного визита в отделение МФЦ по месту жительства или пребывания. Необходимо подать письменное заявление, к которому прикладывается заполненный по установленной форме список всех известных кредиторов.

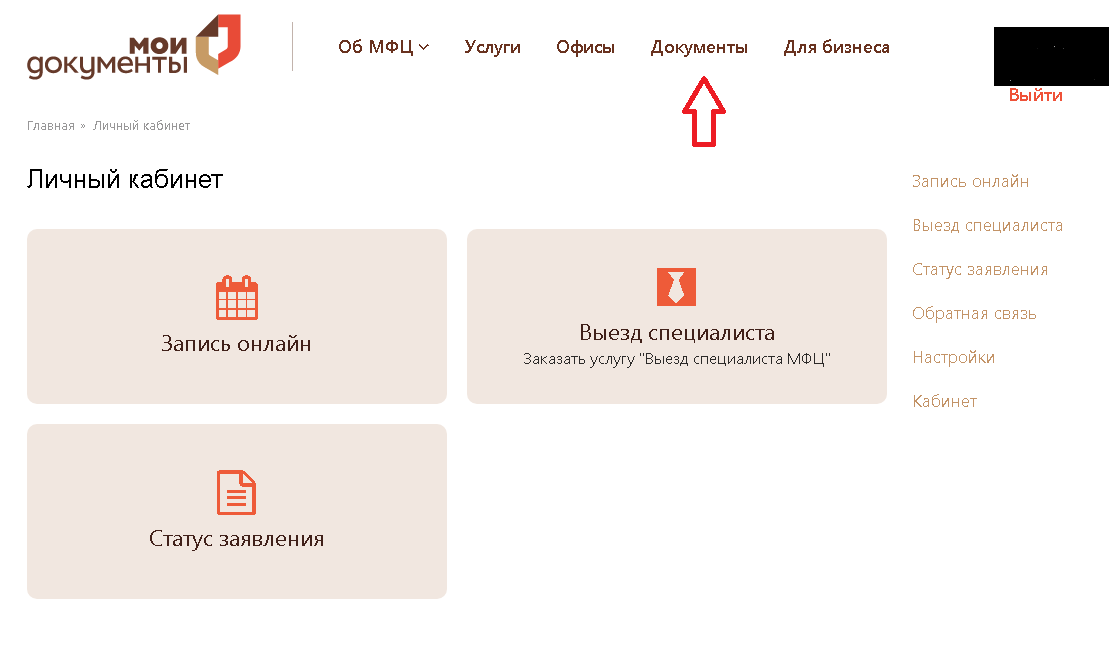

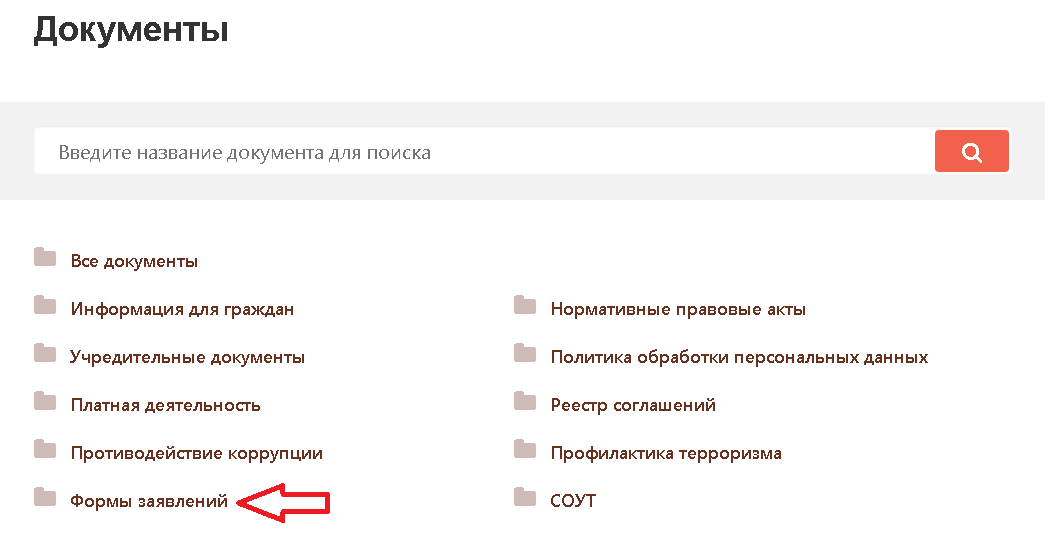

Для подготовки документов удобно использовать портал «Мои документы»:

1. Авторизуйтесь в личном кабинете и перейдите в раздел «Документы».

2. Внутри раздела выберите вкладку «Формы заявлений».

3. Заполните две ключевые формы: «Список кредиторов и должников гражданина» и «Заявление о признании гражданина банкротом во внесудебном порядке».

4. После заполнения перейдите в раздел «Услуги».

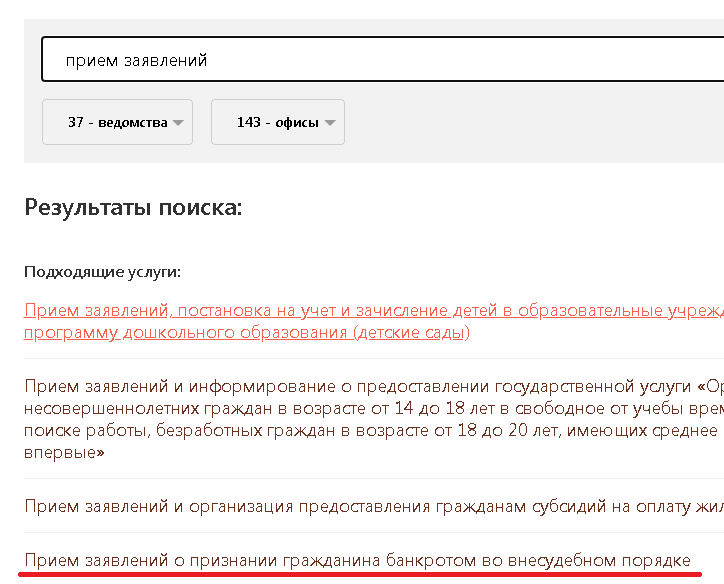

5. В строке поиска введите «прием заявлений» и выберите услугу «Прием заявлений о признании гражданина банкротом во внесудебном порядке».

6. Нажмите кнопку «Записаться на прием», чтобы выбрать удобное время и ближайшее отделение МФЦ для личной подачи подготовленного пакета документов.

Что происходит после подачи заявления?

МФЦ проверяет соответствие заявителя установленным требованиям. В случае положительного решения в течение трех рабочих дней сведения о банкротстве вносятся в Единый федеральный реестр. С этого момента начинается шестимесячная процедура банкротства.

На этот период:

- Приостанавливается исполнение решений судов по имущественным взысканиям (приставы не могут арестовать и продать имущество).

- Банки блокируют списания средств со счетов в счет погашения долга.

- Прекращается начисление процентов, пеней и штрафов по включенным в список долгам.

Важные исключения и ограничения

Важно понимать, что процедура не останавливает взыскание по следующим требованиям:

- По долгам, не указанным в поданном списке кредиторов.

- По возмещению вреда жизни, здоровью или имуществу.

- По выплате алиментов, заработной платы и выходных пособий.

- По возмещению морального вреда.

Должник не будет освобожден от обязательств, если:

1. Суд установит факт мошенничества, сокрытия имущества, предоставления ложных сведений или злостного уклонения от платежей.

2. Будет вынесен обвинительный приговор за неправомерные действия в ходе банкротства.

На время процедуры гражданину запрещено:

- Брать новые кредиты и займы.

- Выступать поручителем.

- Совершать обеспечительные сделки.

Прекращение процедуры и переход к судебному банкротству

Если в течение шести месяцев у должника появится имущество или доход, позволяющий погасить долги, он обязан уведомить об этом МФЦ в течение 5 дней. Процедура будет прекращена, и взыскания возобновятся.

Кредитор может инициировать переход к судебному банкротству, если:

- Его не включили в список.

- Должник занизил сумму долга или скрыл имущество.

- Суд признал сделку должника недействительной.

Завершение процедуры и ее последствия

Через 6 месяцев МФЦ вносит в реестр запись о завершении банкротства. Гражданин освобождается от указанных в заявлении долгов, но получает ряд ограничений:

1. На 5 лет: обязан сообщать о факте банкротства при получении новых кредитов; не может быть руководителем в страховых, микрофинансовых компаниях, НПФ.

2. На 3 года: запрещено занимать руководящие должности в юридических лицах.

3. На 10 лет: нельзя работать в руководстве кредитных организаций.

Для бывших индивидуальных предпринимателей добавляется пятилетний запрет на регистрацию в качестве ИП и управление юридическими лицами.

Обратите внимание: Внесудебное банкротство..

Больше интересных статей здесь: Банки.

Источник статьи: Как подать на банкротство в МФЦ.