Принятие решения о том, куда разместить свои сбережения для их сохранения и роста, — важный финансовый шаг. Многие задаются вопросом: что эффективнее — классический банковский вклад или современный накопительный счет? Эти инструменты, хотя и служат одной цели, имеют принципиальные различия в условиях, доходности и гибкости. Давайте детально разберем особенности каждого варианта, чтобы вы могли сделать осознанный выбор, соответствующий вашим задачам.

Банковский вклад: классика с гарантированной доходностью

Банковский вклад (депозит) — это передача денежных средств банку на строго определенный срок. Взамен финансовое учреждение обязуется выплачивать вам проценты по заранее установленной ставке. Сроки могут варьироваться от нескольких месяцев до нескольких лет, и, как правило, досрочное изъятие средств ведет к потере части или всех начисленных процентов, что является ключевым ограничением.

Сильные стороны банковского вклада:

Повышенная доходность. Вклады традиционно предлагают более высокие процентные ставки по сравнению с накопительными счетами, особенно на долгосрочных периодах. Это делает их привлекательными для тех, кто хочет максимизировать прибыль.

Государственная защита. Средства на вкладах застрахованы государством через Агентство по страхованию вкладов (АСВ) на сумму до 1,4 млн рублей, что обеспечивает высокий уровень безопасности ваших сбережений.

Предсказуемость и стабильность. Вы заранее знаете точный размер дохода, который получите по окончании срока действия договора. Процентная ставка фиксируется и не меняется банком в одностороннем порядке.

Разнообразие опций. Существуют вклады с возможностью пополнения или даже частичного снятия без потери процентов (хотя и на особых условиях), что добавляет им некоторой гибкости.

Слабые стороны банковского вклада:

Ограниченный доступ к деньгам. Основной недостаток — низкая ликвидность. При досрочном закрытии вклада вы, скорее всего, потеряете все накопленные проценты или получите их по минимальной ставке «до востребования».

Жесткие временные рамки. Вы «замораживаете» деньги на конкретный срок. После его окончания условия для продления (пролонгации) могут быть уже не такими выгодными.

Наличие порога входа. Для открытия большинства вкладов банки устанавливают минимальную сумму, например, от 10 000, 50 000 или 100 000 рублей.

Накопительный счет: гибкость и постоянный доступ

Накопительный счет — это современный и универсальный инструмент, который сочетает в себе функции хранения и частичного использования средств. У него нет фиксированного срока: вы можете в любой момент пополнить счет или снять с него деньги, продолжая при этом получать проценты на остаток. Однако плата за такую свободу — обычно более низкая процентная ставка.

Обратите внимание: Нужна одна универсальная карта для всего? 4 причины выбрать карту «Халва».

Преимущества накопительного счета:

Абсолютная ликвидность. Это главный плюс. Вы распоряжаетесь своими деньгами как с обычной картой, без каких-либо штрафов или потери начисленных процентов (они продолжают капать на остаток).

Простота и доступность. Открыть счет можно онлайн за пару минут. Часто для этого не требуется минимальная сумма, что идеально для начала формирования финансовой подушки безопасности.

Ежедневное/ежемесячное начисление процентов. Проценты начисляются регулярно (часто ежедневно) и капитализируются, то есть в следующий период начисление идет уже на увеличенную сумму.

Удобство для повседневных нужд. Счет можно использовать как для накоплений, так и для оплаты текущих расходов, что делает его отличным инструментом для управления личным бюджетом.

Недостатки накопительного счета:

Сравнительно низкая доходность. Процентные ставки по накопительным счетам, особенно в крупных федеральных банках, заметно ниже, чем по вкладам.

Нестабильность ставки. Банк имеет право в одностороннем порядке изменить процентную ставку по счету, уведомив клиента. Таким образом, ваш доход не гарантирован на долгосрочную перспективу.

Особенности страхования. Счет также защищен системой страхования вкладов (АСВ) в пределах 1,4 млн рублей, но при активном использовании остаток на счете может быть меньше этой суммы, что снижает уровень защиты в конкретный момент времени.

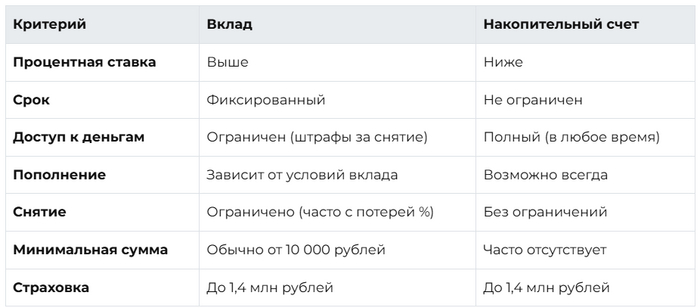

Сравнительная таблица: вклад vs накопительный счет

Критерии выбора: какой инструмент подходит именно вам?

Чтобы определить оптимальный вариант, проанализируйте свои финансовые привычки и цели:

Выбирайте банковский вклад, если:

Ваша главная цель — максимальная доходность, и вы готовы расстаться с деньгами на оговоренный срок.

У вас есть крупная сумма, которую вы не планируете тратить в ближайшие месяцы или годы (например, деньги на будущую крупную покупку).

Для вас критически важны стабильность и предсказуемость конечного финансового результата.

Выбирайте накопительный счет, если:

Вам необходим постоянный и беспрепятственный доступ к своим сбережениям (например, для финансовой подушки безопасности).

Вы хотите объединить процесс накопления и совершения текущих платежей в одном инструменте.

Вы только начинаете копить или не готовы сразу вкладывать большую сумму на длительный срок.

Итоги и стратегические рекомендации

И вклад, и накопительный счет — это надежные и понятные способы сохранить и приумножить капитал, каждый со своей специализацией. Вклад выступает в роли «штурмовика» для атаки на высокие проценты, требуя дисциплины и терпения. Накопительный счет — это «универсальный солдат», обеспечивающий мобильность и удобство в ежедневных финансовых операциях.

Перед принятием решения честно оцените свои цели, горизонт планирования и потребность в ликвидности. Наиболее сбалансированной стратегией может стать их комбинирование: часть средств, не предназначенных для срочных трат, разместить на вкладе под высокий процент, а другую часть — на накопительном счете для гибкости и покрытия непредвиденных расходов. Такой подход позволяет диверсифицировать риски и использовать сильные стороны обоих финансовых инструментов для достижения стабильного дохода.

источник: https://vkladmaster.ru/vklad-ili-sberegatelnyy-schet-chto-vy...

Больше интересных статей здесь: Банки.

Источник статьи: Вклад или накопительный счет: что выбрать для сохранения и приумножения денег?.