В начале обсуждения я прикрепил фотографии официального документа, чтобы мы могли детально разобраться в этой непростой, но важной теме, которая касается защиты персональных данных.

Юридический контекст и новые правила

Как человек, интересующийся юридическими вопросами, я часто сталкиваюсь с непониманием. Несмотря на критику, важно продолжать разговор, игнорируя тех, кто считает, что «ничего не изменишь». Сегодня мы обсудим ключевые изменения, которые напрямую затрагивают каждого.

С 31 мая 2025 года в силу вступили серьёзные поправки, ужесточающие административную ответственность за нарушения в сфере персональных данных. Теперь коммерческие организации и индивидуальные предприниматели, допустившие утечку, будут нести куда более суровое наказание. При этом сами правила обработки данных не изменились, но цена ошибки выросла многократно.

Новые размеры штрафов: общие нарушения

Согласно дополнениям в статью 13.11 КоАП РФ, базовые штрафы увеличились:

За первичное нарушение:

• Физическим лицам: от 10 000 до 15 000 руб.

• Должностным лицам и ИП: от 50 000 до 100 000 руб.

• Юридическим лицам: от 150 000 до 300 000 руб.

За повторное нарушение:

• Физическим лицам: 15 000 – 30 000 руб.

• Должностным лицам: 100 000 – 200 000 руб.

• Юридическим лицам и ИП: 300 000 – 500 000 руб.

Специальные составы нарушений для юрлиц и ИП

Теперь введена градация штрафов в зависимости от масштаба утечки:

• Неуведомление о начале обработки данных: 100 000 – 300 000 руб.

• Неуведомление об утечке: 1 – 3 млн руб.

• Разглашение данных от 1 000 человек или 10 000 идентификаторов: 3 – 5 млн руб.

• Разглашение данных от 10 000 человек или 100 000 идентификаторов: 5 – 10 млн руб.

• Разглашение данных более 100 000 человек или 1 млн идентификаторов: 10 – 15 млн руб.

• Утечка специальных категорий данных: 10 – 15 млн руб.

• Утечка биометрических данных: 15 – 20 млн руб.

Важное нововведение: за повторное нарушение любой категории штраф может составить 1–3% от годовой выручки (для банков — от суммы собственных средств). Как правило, такой расчётный штраф не будет меньше 20-25 млн рублей, но и не превысит 500 млн. Также отменена 50% скидка за своевременную уплату штрафов по этим статьям.

Отдельные нарушения для биометрических данных

Поправки выделили нарушения при работе с биометрией в отдельную статью (14.8 КоАП РФ). К ним относятся:

• Нарушение порядка обработки биометрических данных.

• Непринятие мер по их безопасности.

• Несанкционированная обработка.

Кроме того, теперь отдельным правонарушением считается отказ в оказании услуги потребителю, который не желает подтверждать личность с помощью биометрии.

Основанием для этих изменений стал Федеральный закон от 30 ноября 2024 г. № 420-ФЗ.

Практический кейс: ситуация с ВТБ

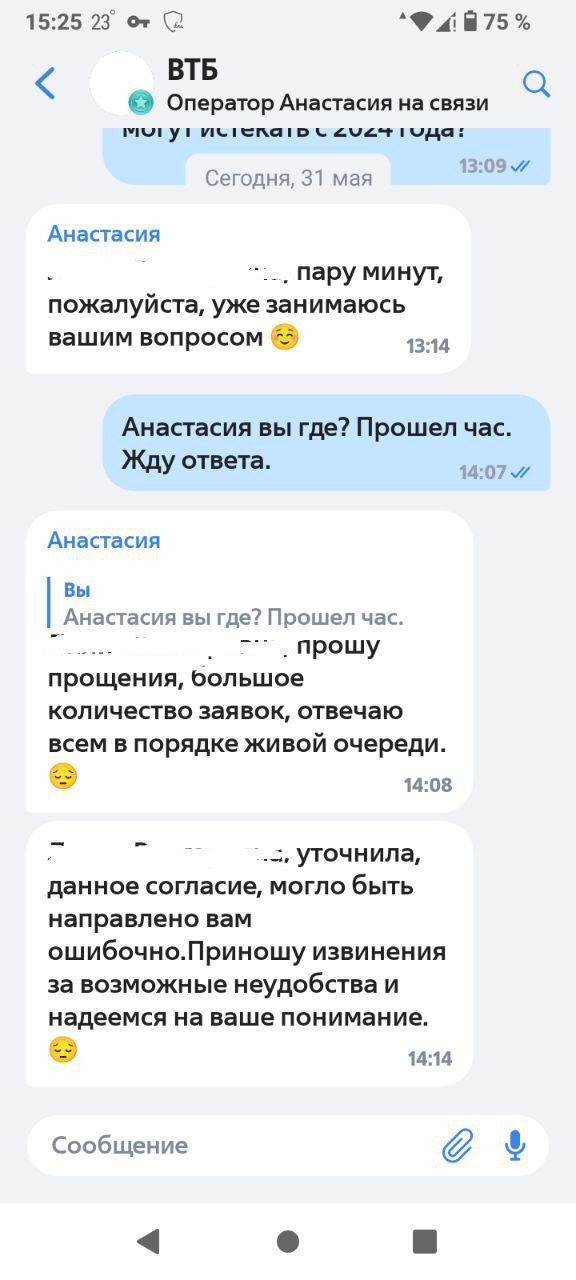

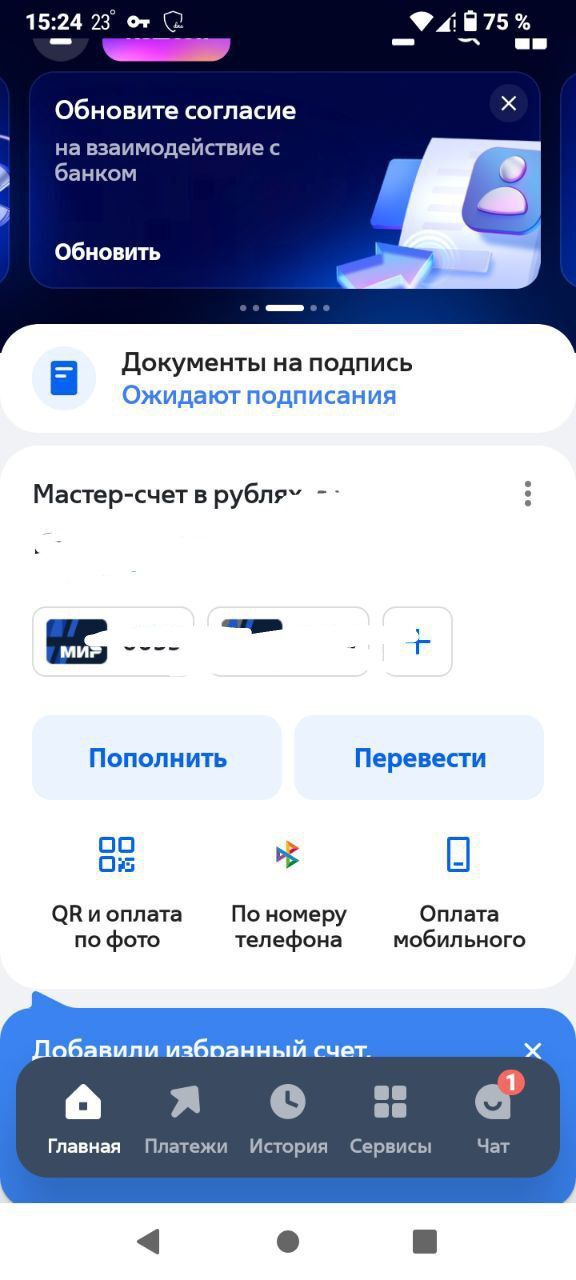

Именно сегодня, в день вступления закона в силу, в приложении ВТБ многим клиентам, включая мою супругу, появилось уведомление с просьбой обновить условия обслуживания. Банк мотивировал это истечением срока действия предыдущего согласия.

Однако при детальном изучении документов выяснилось, что согласие, данное в 2023 и обновлённое в 2024 году, согласно самим же условиям банка, действительно в течение 15 лет. Возникает резонный вопрос: почему такая срочность?

Ответ, возможно, кроется в старом соглашении, где была прописана обязанность банка начать рекламные рассылки с 2024 года. Что характерно, во время изучения этого вопроса от банка действительно пришло рекламное предложение.

При обращении в чат поддержки представитель банка заявил, что уведомление было отправлено «по ошибке». Подобное объяснение в контексте юридически значимых действий выглядит, мягко говоря, сомнительно.

Нарушения со стороны банка: взгляд регулятора

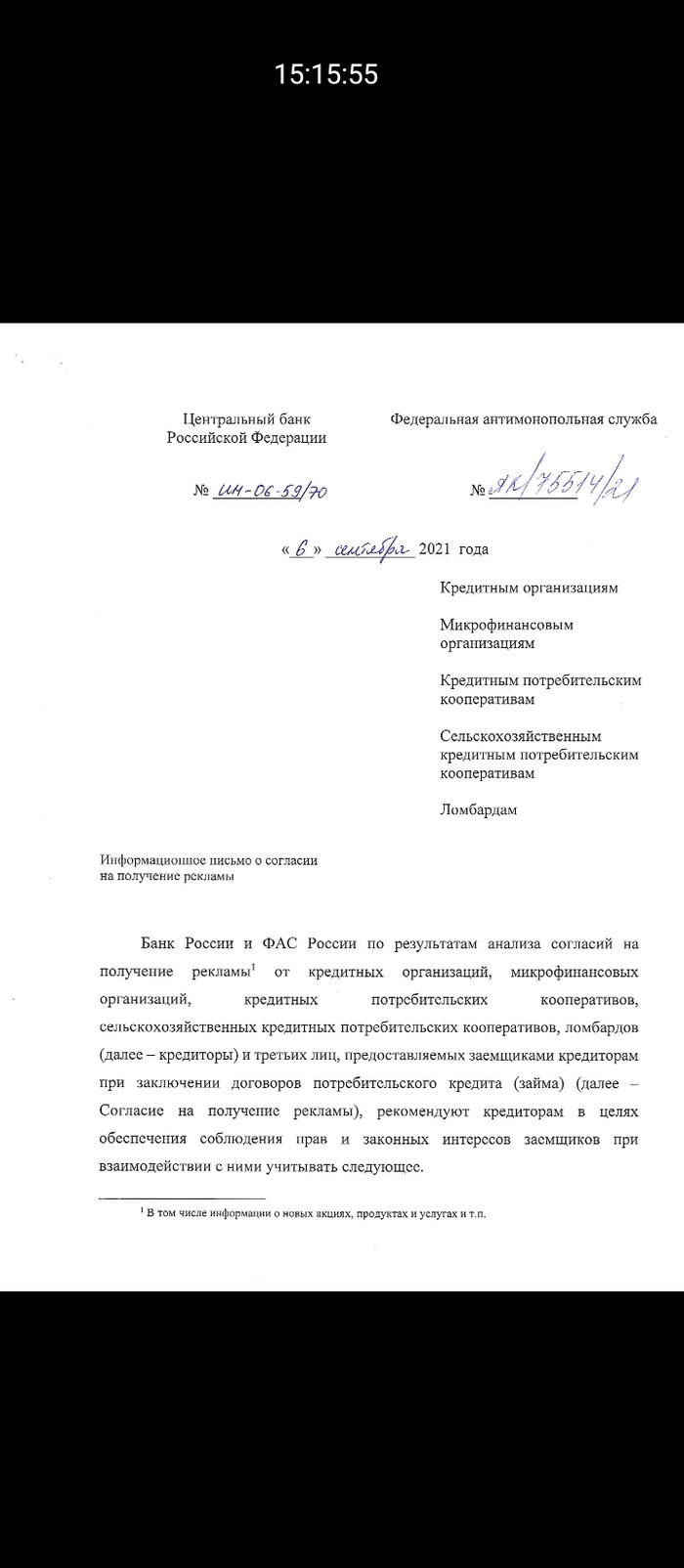

Обратимся к позиции Центрального банка. В Информационном письме № ИН-06-59-70 от 06 сентября 2021 г. чётко указано, что запрещается включать согласие на рекламу в общие документы на обслуживание без отдельного и явного разрешения клиента. Это нарушает Закон о рекламе.

В ситуации с ВТБ наблюдается следующее:

1. Банк, вместо того чтобы провести аудит своих действий на соответствие новому закону, в день его вступления массово рассылает новые условия.

2. Он пытается придать новый документ retroactive force, утверждая, что срок действия старого согласия истёк 6 марта 2025 года, хотя по тексту того же документа оно действительно ещё 14 лет.

3. Фактически, банк, допустив возможное нарушение (включение согласия на рекламу в общий договор), не сообщает о нём регулятору, а предлагает клиентам просто подписать новый документ, тем самым пытаясь «легализовать» прошлые действия и избежать ответственности.

4. Все списывается на «ошибку» оператора, что не отменяет системного характера рассылки.

Обращение к ВТБ: Уважаемые представители банка, проясните, пожалуйста, как юридическое лицо может не уведомлять регулятора о потенциальных нарушениях в обработке персональных данных и рекламном законодательстве, а вместо этого навязывать клиентам новые документы, искажая факты о сроках действия предыдущих согласий?

Обратите внимание: Брать или не брать: личное мнение о кредитке Тинькофф Платинум.

Рекомендация пользователям

Я настоятельно рекомендую всем пользователям, не только ВТБ, но и других банков (Сбер, Тинькофф и других), которые могут применять схожие практики, внимательно перечитать условия обслуживания в своих личных кабинетах. Особое внимание стоит уделить разделам, касающимся согласия на обработку персональных данных и получения рекламных материалов. Проверьте сроки действия и объём передаваемых данных. Ваша осведомлённость — лучшая защита.

Больше интересных статей здесь: Банки.

Источник статьи: ВТБ и все, все, все.. Предположительно Сбер, Тинькофф и все остальные....