Рождение ребенка — это не только радостное событие, но и начало новой ответственности, в том числе финансовой. Каждый родитель желает обеспечить своему чаду надежное будущее. Период до совершеннолетия, составляющий 18 лет, — это уникальное окно возможностей для создания солидного капитала. Финансовые возможности у всех разные, но цель может быть общей: накопить значительную сумму, например, миллион рублей. В этой статье мы разберем, как работает мощнейший инструмент инвестора — сложный процент — и как с его помощью можно достичь этой цели.

Главный принцип: время — ваш главный союзник в инвестициях

Сложный процент — это финансовый механизм, при котором прибыль (проценты или дивиденды) не выплачивается вам, а прибавляется к основной сумме вложения. В следующий период проценты начисляются уже на увеличенную сумму. Это создает эффект снежного кома: ваши деньги начинают генерировать новые деньги.

Именно на этой концепции построили свои состояния многие известные инвесторы, такие как Уоррен Баффет. Ключ к успеху — долгосрочная стратегия и реинвестирование всей полученной прибыли. В вашем распоряжении есть целых 18 лет, чтобы этот механизм раскрыл свой полный потенциал.

Куда можно вложить деньги для работы сложного процента?

Любое вложение сопряжено с риском. Ваша задача — найти баланс между потенциальной доходностью и приемлемым для вас уровнем риска. Рассмотрим два основных, но разных по сути, варианта:

- Банковский депозит. Классический и наиболее консервативный способ. В 2021 году средняя ставка по рублевым вкладам составляла около 6% годовых. Риски минимальны (в пределах системы страхования вкладов), но и доходность относительно невысока.

Обратите внимание: 2020 год нужно проводить достойно: выбираем кредит или кредитную карту, если кризис не позволил накопить на Новый год.

- Инвестиции в биржевые фонды (ETF). Более доходный, но и более рискованный вариант. Например, ETF, повторяющий американский индекс S&P 500, показал среднюю годовую доходность около 13.6% за последнее десятилетие*. Это инвестиции в экономику, а не в один конкретный актив, что диверсифицирует риски.

*Индекс S&P 500 вырос на 15,76% в 2020 году. Среднегодовая доходность за 10 лет (2010-2020) составила 13,6%, за 20 лет — около 5,9%. Важно помнить: прошлые результаты не гарантируют будущей доходности. Инвестиции на фондовом рынке связаны с риском потери средств.

Выбор ETF широк. Для старта можно изучить предложения крупных российских брокеров, таких как Тинькофф Инвестиции, Финам или ВТБ Инвестиции, где представлены фонды на разные индексы и рынки.

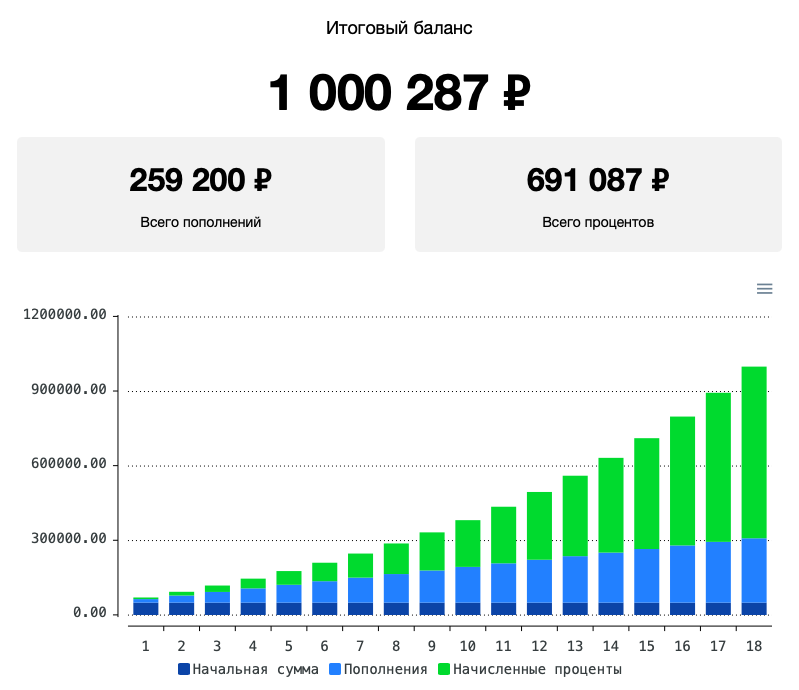

Практический расчет: два сценария для цели в 1 000 000 рублей

Давайте смоделируем две стратегии на 18-летний срок. Первая — консервативная (банковский вклад под 6%), вторая — умеренно-агрессивная (инвестиции с прогнозируемой доходностью 10% годовых).

Сценарий 1: Накопление через банковский депозит (6% годовых)

- Стартовый взнос: 50 000 рублей.

- Срок: 18 лет.

- Ежемесячное пополнение: 2 200 рублей.

- Процентная ставка: 6% годовых.

Расчеты приведены без учета налога на доход.

Сценарий 2: Инвестиции в фондовый индекс (прогноз 10% годовых)

- Стартовый взнос: 50 000 рублей.

- Срок: 18 лет.

- Ежемесячное пополнение: 1 200 рублей.

- Ожидаемая доходность: 10% годовых.

Расчеты приведены без учета налогов и брокерских комиссий.

Эти цифры — лишь иллюстрация. Вы можете подставить в инвестиционный калькулятор свои данные: комфортную для семьи сумму начального и ежемесячного взноса, а также скорректировать ожидаемую доходность.

Вывод: Накопить миллион рублей к 18-летию ребенка — реалистичная цель при условии дисциплины и долгосрочного подхода. Главные риски — это макроэкономические потрясения, влияющие на рынки. Поэтому сегодня финансовая грамотность важна как никогда. Начните с изучения основ инвестирования и выбора надежного брокера.

С чего начать? Рекомендации по выбору брокера

- Тинькофф Инвестиции: популярное решение с удобным приложением, часто предлагает бонусы новым клиентам (например, акции за обучение).

- Финам: один из крупнейших брокеров, известен условиями без комиссии на сделках с акциями на Московской бирже.

- ВТБ Инвестиции: хороший вариант для клиентов банка ВТБ, предлагает интеграцию с основными банковскими сервисами.

**Для простоты расчетов в статье используется доходность в рублях. В реальности при инвестициях в зарубежные активы важным фактором является валютная переоценка.

Больше интересных статей здесь: Банки.

Источник статьи: Как накопить 1 миллион рублей своему ребенку на совершеннолетие.