Здравствуйте, дорогие читатели!

Знакомство с моей финансовой ситуацией

Для тех, кто заглянул в мой блог впервые, представлюсь: меня зовут Наташа, и я веду открытый дневник о пути к финансовой свободе. На данный момент моя общая сумма долгов превышает 600 тысяч рублей. Это несколько кредитов с разными процентными ставками, а также банковский вклад на 160 тысяч рублей под 18% годовых.

Дилемма с выгодным вкладом

Совсем скоро, 9 мая, истекает срок действия моего вклада в Сбербанке с очень выгодной ставкой в 18%. По условиям договора, если я не заявлю о его закрытии, он автоматически пролонгируется на прежних условиях.

Изначально у меня был план: снять эти деньги, погасить часть кредитов примерно на 100 тысяч рублей и оставить себе только один основной кредит в 506 тысяч рублей под 15,9% (до января 2026 года). При таком раскладе мой ежемесячный платёж сократился бы до комфортных 15 тысяч рублей, которые можно было бы без труда вносить, периодически делая досрочные погашения.

Остаток средств (около 60 тысяч рублей) я планировала снова положить на депозит, однако ставки по новым вкладам в том же Сбербанке уже упали до 11% годовых.

Важный момент для размышления: Кредитные каникулы или реструктуризация? Что лучше?.

Изменение обстоятельств и новый план

Ситуация в нашей семье начинает меняться к лучшему. В частности, решается вопрос с исполнительными производствами у моего мужа, и, скорее всего, в этом месяце с его зарплаты уже не будут удерживать 50% дохода.

Я уже начала предпринимать первые шаги по оптимизации долгов. Пока это небольшие, но значимые действия: в этом месяце я внесла досрочный платёж чуть более 1,5 тысяч рублей по кредиту с самой высокой процентной ставкой, полностью оплатила коммунальные услуги и погасила часть другого накопленного долга.

Источник изображения: Яндекс.Картинки

Взвешенное решение: подождать и оценить

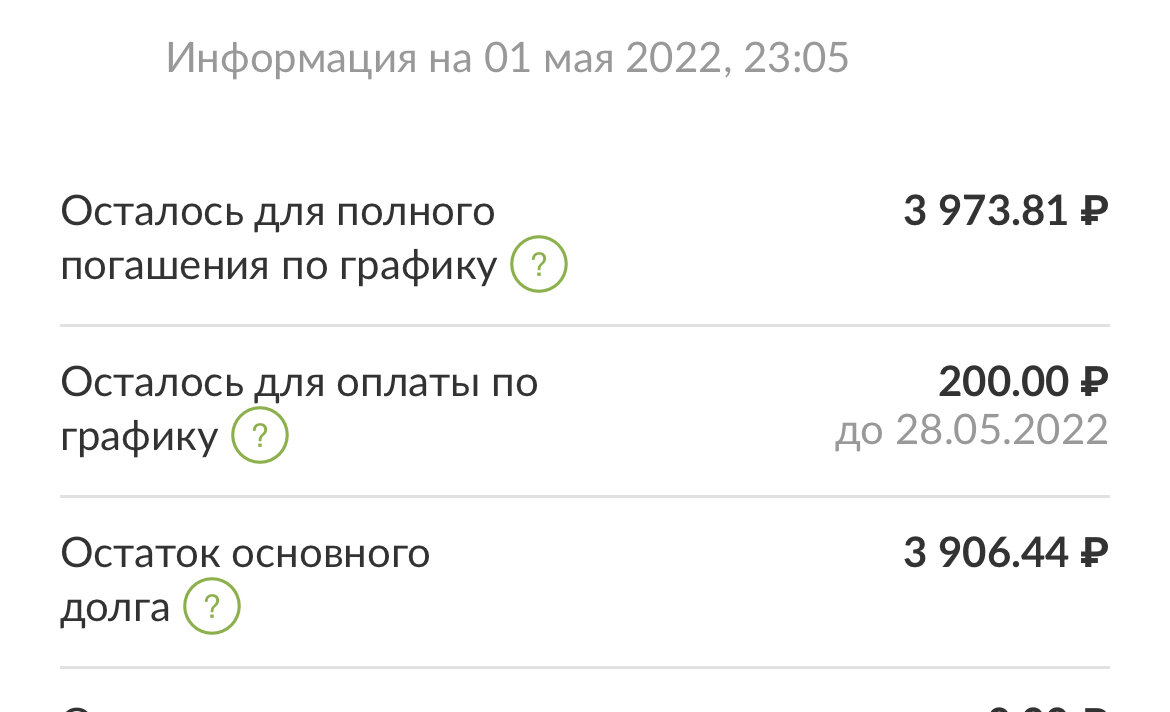

В свете новых обстоятельств я приняла стратегическое решение: не закрывать вклад как минимум в течение следующего месяца. За этот период на него набегут проценты — чуть более 2 тысяч рублей. Моя цель на этот месяц — полностью погасить небольшой остаток по кредиту в Русском Стандарте, который составляет менее 4000 рублей при ежемесячном платеже в 200 рублей.

Скриншот из личного кабинета банка

Я решила устроить месячный «тест-драйв» нашего обновлённого бюджета. Если в новых условиях мы будем успешно справляться с платежами и покрывать все расходы, то, возможно, оставлю деньги на вкладе, пока действует высокая ставка. Это позволит сохранить финансовую «подушку». Если же нагрузка окажется слишком большой, я вернусь к первоначальному плану и направлю средства с вклада на досрочное погашение кредитов.

Спасибо, что следите за моей историей и поддерживаете меня на этом пути!

#финансы #долги #кредиты #кредит #вклад #бюджет #финансоваяграмотность #досрочноепогашение

Больше полезных материалов по теме: Банки.

Источник статьи: Не хочу закрывать кредит.