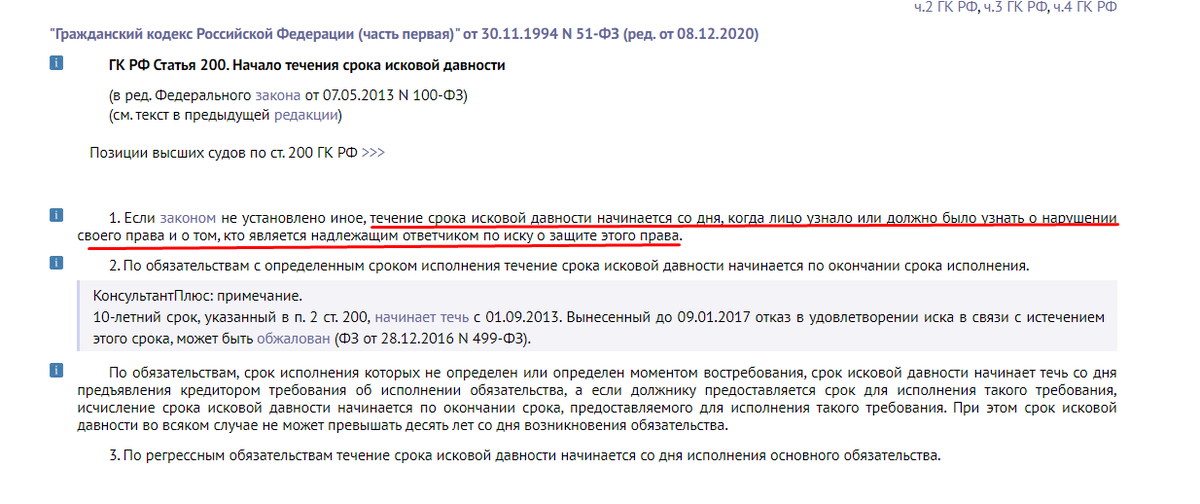

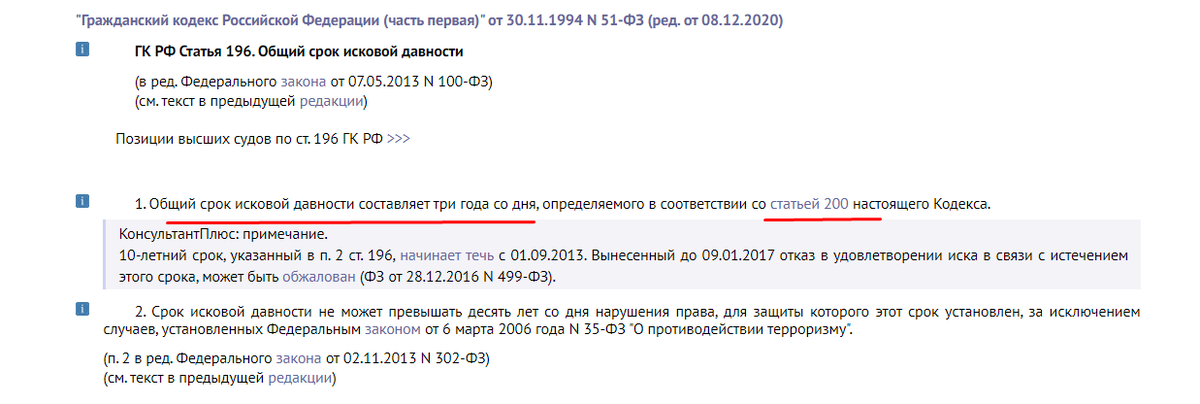

В соответствии с законодательством Российской Федерации, общий срок исковой давности по договору займа составляет три года. Это правило закреплено в статье 196 Гражданского кодекса РФ. В течение этого периода займодавец имеет право обратиться в суд для взыскания задолженности или оспаривания условий договора, тем самым защищая свои нарушенные права.

Начало течения срока исковой давности

Отсчет трехлетнего срока начинается не с момента подписания договора, а с того дня, когда кредитор узнал или должен был узнать о факте нарушения своих прав и идентифицировал лицо, ответственное за возврат долга (надлежащего ответчика).

Особые условия договора

Если в договоре займа или расписке четко указана конкретная дата возврата средств, то срок исковой давности начинает течь со следующего дня после этой даты. В случае просрочки платежа именно этот момент считается отправной точкой для расчета трехлетнего периода.

Договоры с поэтапными платежами

Когда договор предусматривает возврат долга частями (например, аннуитетными платежами), ситуация усложняется. Просрочка каждого отдельного платежа дает начало самостоятельному сроку исковой давности по этой конкретной части долга. Таким образом, кредитор должен отслеживать сроки по каждому пропущенному взносу отдельно. В судебной практике важно предоставлять детальный расчет окончания срока давности по каждому платежу, особенно если банк частично взыскивал средства в рамках установленного периода.

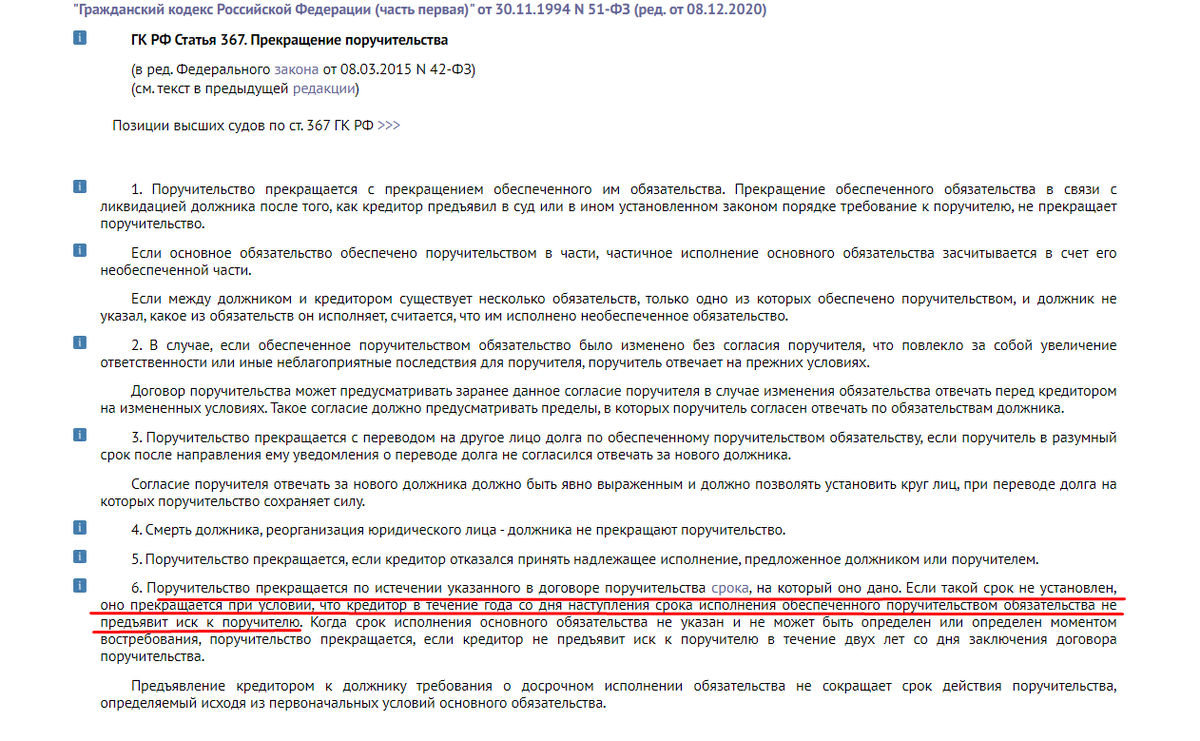

Исковая давность при поручительстве

Обязательства поручителя имеют свои временные рамки. Срок действия поручительства, как правило, указывается в соответствующем договоре. Если такой срок не оговорен, то по умолчанию он составляет один год с момента окончания основного кредитного договора. Это актуально даже для долгосрочных кредитов, например, на 20 лет.

Согласно пункту 6 статьи 367 ГК РФ, если кредитор не предъявит иск к поручителю в течение года после окончания срока действия кредитного договора, поручительство автоматически прекращается. Восстановить этот срок или продлить его невозможно.

Важное исключение: если срок исполнения основного обязательства определен моментом востребования (то есть не установлен конкретной датой), то срок для предъявления требований к поручителю увеличивается до двух лет.

Обратите внимание: В каких случаях банк может досрочно взыскать сумму кредита и проценты.

Делитесь своим опытом, подписывайтесь в раздел и задавайте вопросы (ответ бесплатно) Вконтакте.

Успехов!

Больше интересных статей здесь: Банки.

Источник статьи: Срок исковой давности по договору займа. ЗА сколько лет могут взыскать долг и с какого момента?.