Здравствуйте! Меня зовут Данил, и я консультирую людей по вопросам кредитования. В своих материалах я делюсь реальными кейсами, с которыми может столкнуться каждый.

Суть проблемы: рассрочка или кредит?

Сегодня разберем, как Тинькофф Банк предлагает оформить рассрочку на уже совершенные покупки и какие финансовые подводные камни здесь скрыты.

Для начала определимся с понятиями. Классическая рассрочка — это возможность оплатить товар или услугу частями без начисления процентов. Вы платите ровно ту сумму, которая указана в чеке. Однако многие банки, включая Тинькофф, используют этот термин для продуктов, которые по своей сути являются кредитами.

Обратите внимание: Какими салатами можно удивить на праздничном банкете. Делюсь личным опытом..

Разница лишь в формулировках: вместо «процентов» банк взимает «комиссию».Как это работает в Тинькофф Банке

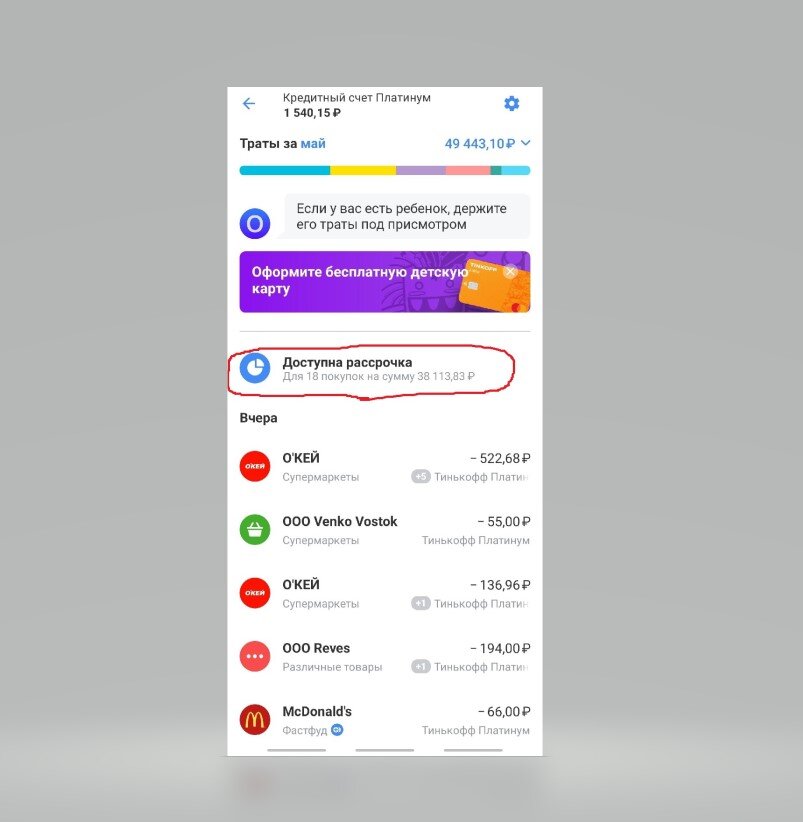

Если вы клиент Тинькофф, то наверняка видели в мобильном приложении или личном кабинете кнопку «Доступна рассрочка» рядом с любыми тратами — будь то заправка автомобиля или поход в супермаркет.

Банк предлагает «разбить» практически любую покупку на несколько платежей.

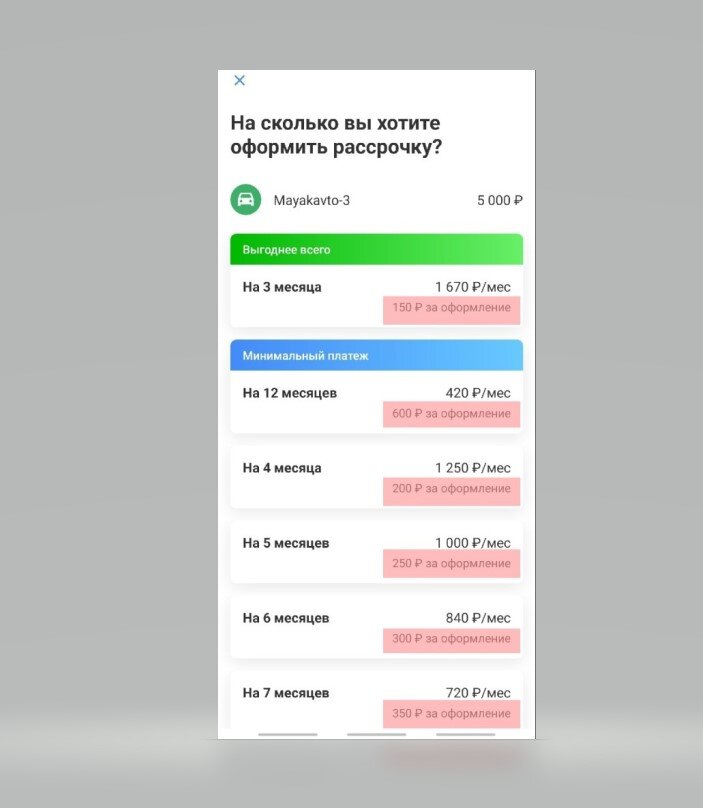

Рассмотрим конкретный пример. Допустим, ремонт автомобиля на СТО обошелся в 5000 рублей. Эту сумму можно оформить в так называемую рассрочку, выбрав срок от 3 до 12 месяцев. За эту услугу банк берет фиксированную комиссию, размер которой зависит от срока.

Цифры не врут: сравниваем с кредитом

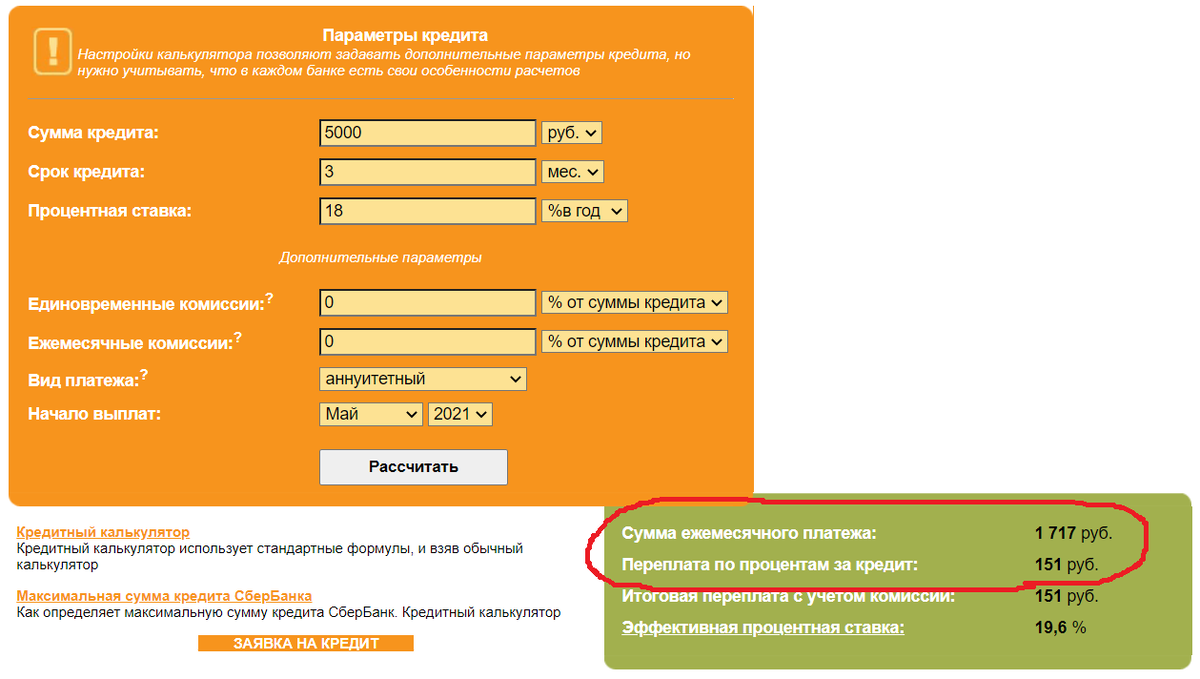

Давайте посчитаем на реальных цифрах, которые предлагает банк.

Вариант 1: Рассрочка на 3 месяца. Сумма покупки: 5000 руб. Комиссия банка: 150 руб.

Если бы вы брали обычный кредит на 5000 рублей на 3 месяца под 18% годовых, ваша переплата составила бы около 151 рубля.

Итог практически идентичен: 5150 рублей за рассрочку против 5151 рубля за кредит. Разница — 1 рубль.

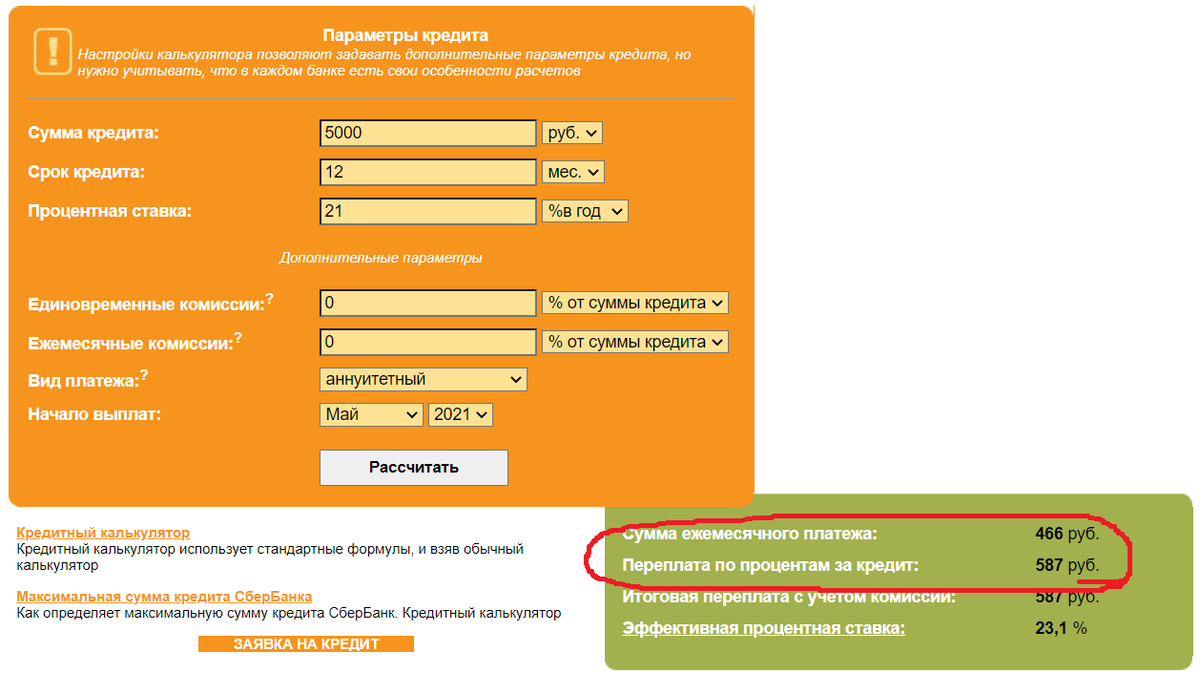

Вариант 2: Более длительный срок. Кредит на 12 месяцев под 21% годовых даст переплату в 587 рублей. Рассрочка от Тинькофф на тот же срок имеет комиссию 600 рублей.

Комиссия кажется небольшой, но это противоречит самому принципу рассрочки — отсутствию переплаты. Фактически банк предлагает кредит, но называет его иначе.

Вывод и рекомендации

Анализ показывает, что «рассрочка» от Тинькофф — это тот же кредит с эффективной ставкой около 20% годовых. Единственное отличие — проценты (комиссия) списываются единовременно, а не распределяются по платежам.

Главный совет: всегда проверяйте заманчивые банковские предложения с помощью кредитного калькулятора. В большинстве случаев «выгодные» рассрочки, беспроцентные периоды и спецуслуги — это кредитные продукты в другой упаковке. Внимательно читайте договор, особенно раздел о комиссиях и полной стоимости продукта.

Спасибо за внимание! Если материал был полезен, поделитесь им.

Подписывайтесь, чтобы не пропустить разбор других финансовых ситуаций.

А что вы думаете о таких банковских «рассрочках»? Сталкивались ли с подобным?

Больше интересных статей здесь: Банки.

Источник статьи: Как нас обманывают: рассрочка под 20% годовых в Тинькофф Банке!.