Установив самоблокировку на получение новых кредитов через портал Госуслуги, пользователь столкнулся с неожиданной проблемой: банк заблокировал его действующую кредитную карту. Эта ситуация вызывает закономерные вопросы о правомерности таких действий и дальнейших шагах для восстановления доступа к средствам. Давайте подробно рассмотрим причины и механизмы происходящего.

Популярность самозапрета и реакция банков

Инициатива правительства по введению добровольного запрета на оформление кредитов была поддержана многими гражданами, стремящимися к большей финансовой дисциплине и защите от необдуманных займов. Сервис самозалога, доступный на Госуслугах, быстро набрал популярность среди тех, кто хочет обезопасить себя от долговой нагрузки.

Однако оптимизм пользователей сменился недоумением, когда ряд банков начал приостанавливать действие уже выпущенных и активированных кредитных карт у клиентов, оформивших такой запрет. Это породило волну беспокойства и множество вопросов о правовых основаниях для подобных мер.

Реальная история и разъяснения банка

Важная информация: Стоимость банкротства граждан может вырасти в 4 раза!.

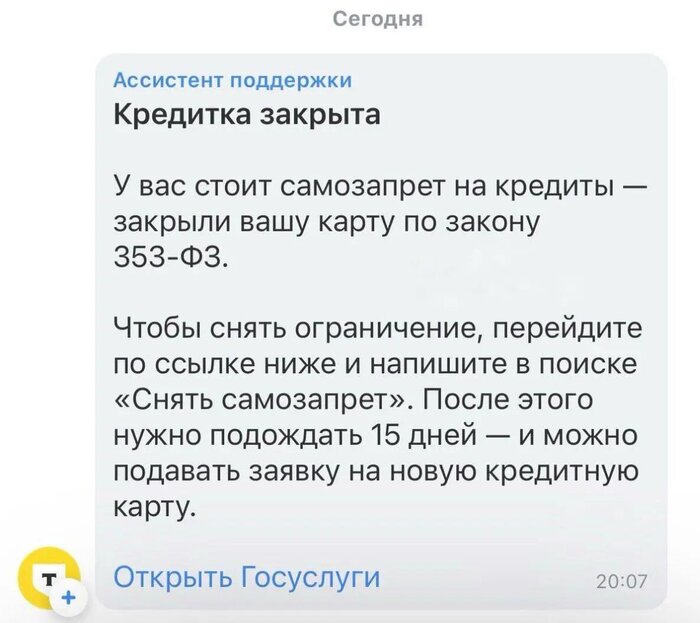

Для снятия ограничений банк порекомендовал стандартную процедуру: через Госуслуги отправить запрос «Снять самоисключение». После этого необходимо выждать 15 дней, и только затем можно будет подавать заявку на новую кредитную карту.

Правовые коллизии и позиция банков

Ситуация вызывает серьёзные вопросы. Основной из них: почему блокируется действующий продукт, если самозапрет, по логике, должен касаться только новых обязательств? Закон прямо не запрещает пользоваться уже открытыми кредитными лимитами. Кредитная карта — это инструмент с возобновляемым лимитом, и хотя самоисключение может препятствовать его увеличению, полная блокировка действующего договора выглядит спорной мерой.

Возможно, банки действуют из перестраховки, особенно если карта на момент установки запрета ещё не была активирована. Однако важно понимать, что договор по карте был заключён ранее, и его одностороннее изменение банком без согласия клиента противоречит базовым принципам гражданского права.

Выводы и перспективы

Создаётся впечатление, что финансовые учреждения ещё не до конца разобрались в тонкостях нового механизма и действуют излишне жёстко, что приводит к недовольству клиентов. Требуется большая прозрачность и разъяснительная работа. В будущем, вероятно, потребуются уточнения в регулировании или разъяснения регулятора, чтобы подобные конфликтные ситуации не повторялись, а интересы обеих сторон были защищены.

P.S.: В моём Telegram-канале, посвящённом кредитам и долгам, я регулярно публикую актуальные новости законодательства для заёмщиков, анализирую судебную практику и делюсь эффективными способами взаимодействия с банками, судебными приставами и коллекторскими агентствами. Если у вас есть потребительский кредит, ипотека, кредитная карта, микрозаём или вы уже имеете статус должника — подписывайтесь, будет полезно и интересно.

Больше полезных материалов по теме: Банки.

Источник статьи: Осторожно с самозапретом - банк может заблокировать вашу действующую кредитную карту.