Многие сталкиваются с ситуацией, когда деньги, казалось бы, тратятся по мелочам, но в итоге бюджет тает на глазах. Я тоже долго не могла понять, куда уходят средства, ведь крупных покупок не совершала. Решение пришло, когда я начала детально анализировать свои ежедневные траты.

Поиск идеального инструмента

Я перепробовала множество специальных программ для финансового учета, но ни одна не подошла — интерфейс казался слишком сложным или неудобным. В итоге я пришла к выводу, что лучший инструмент — это простая, но наглядная таблица, созданная самостоятельно в Excel. Ежедневное внесение расходов в такую таблицу открывает глаза на все необязательные траты и помогает грамотно планировать бюджет на будущее.

Структура таблицы: с чего начать?

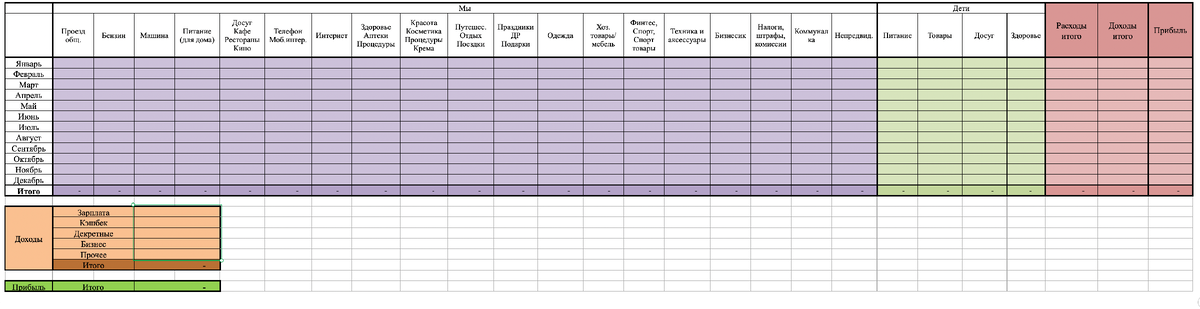

Первым шагом нужно определить основные направления ваших расходов и сгруппировать их по логическим категориям. Я создала таблицу, которая состоит из нескольких взаимосвязанных вкладок.

Первая и главная вкладка — это сводная таблица за год. В ней суммируются все данные по месяцам, что дает общую картину финансового состояния семьи.

Остальные вкладки предназначены для ежедневного учета. Их структура аналогична годовой, но вместо месяцев в левом столбце указываются даты. Итоги за день автоматически переносятся в сводную таблицу, что очень удобно.

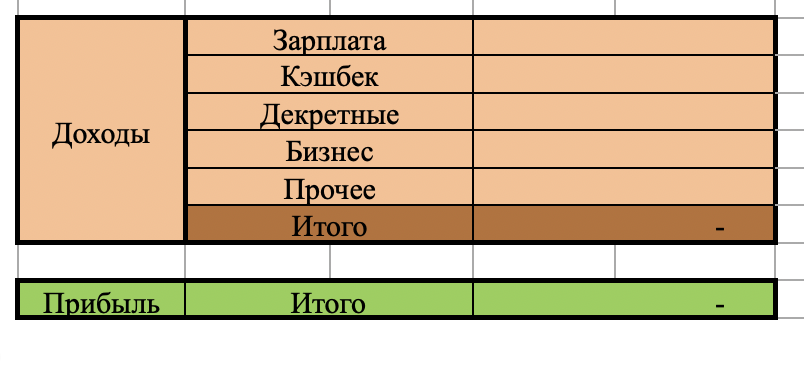

Категории расходов: «Мы» и «Дети»

Для наглядности я разделила все траты на два больших блока: «МЫ» (я и муж) и «Дети». В каждом блоке — свои категории, которые формировались и корректировались на практике.

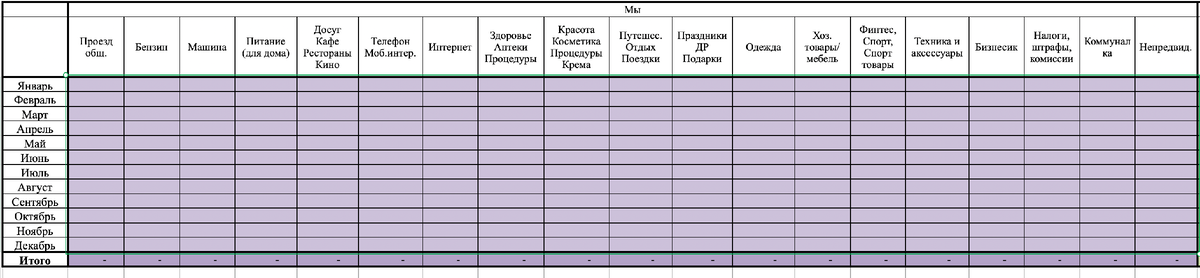

Блок «Мы» включает в себя следующие статьи расходов:

- Транспорт: проезд на общественном транспорте и бензин для личного автомобиля. Эти категории разделены специально, чтобы наглядно сравнивать выгоду разных способов передвижения.

- Автомобиль: все затраты на обслуживание машины (ремонт, страховка, мойка).

- Питание для дома: покупка продуктов.

- Досуг: посещение кафе, ресторанов, кинотеатров. Для нас поход в кафе — это чаще развлечение, чем просто прием пищи, поэтому эти траты объединены.

- Связь: мобильная связь, интернет на телефоне и домашний интернет.

- Здоровье: лекарства, медицинские процедуры, визиты к врачам.

- Красота: косметика, услуги салонов красоты.

- Путешествия и отдых: затраты на поездки и отпуск.

- Одежда и обувь.

- Хозяйственные товары: бытовая химия, средства для уборки.

- Спорт: инвентарь, абонементы.

- Техника: покупка гаджетов и электроники.

- Обязательные платежи: налоги, штрафы, банковские комиссии.

- Непредвиденные расходы: незапланированные траты, на которые всегда стоит иметь резерв.

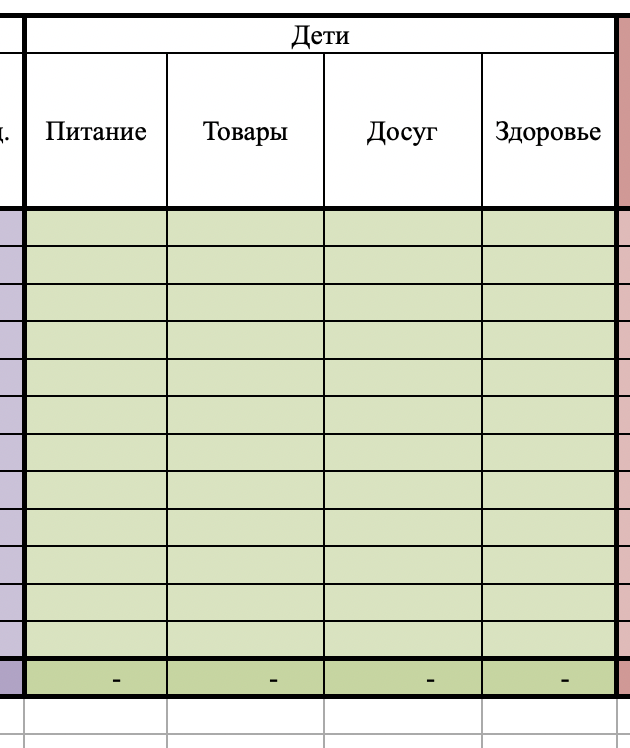

Блок «Дети» более компактный и адаптируется под возраст ребенка:

Например, категория «Питание» была актуальна, когда дети были маленькими и нуждались в специальном питании (пюре, смеси). Позже, когда они стали питаться за общим столом, этот столбец был удален. Категория «Товары» объединяет покупки одежды и игрушек. При желании их можно разделить, но для меня важно было видеть общую сумму, так как я не экономлю на развитии и комфорте детей.

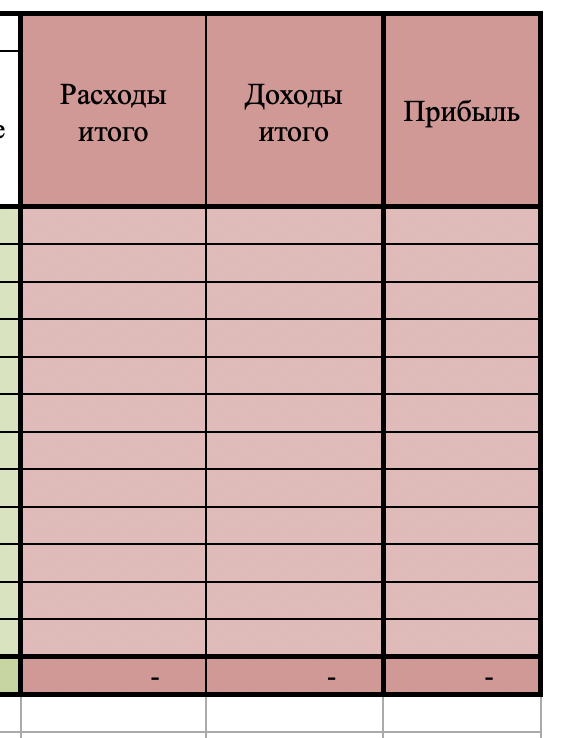

Анализ доходов и итоги

Отдельный столбец в таблице отведен под доходы. Разница между доходами и расходами показывает вашу прибыль (или убыток). Ключевая задача — не уходить в минус. Если прибыль мала, нужно проанализировать статьи расходов и найти, на чем можно сэкономить.

Завершает картину итоговый блок за весь год, который наглядно показывает финансовые результаты.

Преимущества и результат

Таблица очень проста в использовании: данные вносятся только в ежедневные вкладки, а все итоги (за день, месяц, год) автоматически подсчитываются с помощью формул. Такой детальный анализ позволяет не только выявить «пожирателей» бюджета, но и составить реалистичный финансовый план на месяц. Следование этому плану помогает избежать спонтанных и ненужных покупок.

Этот простой, но эффективный способ учета дает полный контроль над движением семейного бюджета и помогает достичь финансовой стабильности.

Обратите внимание: Хочешь разбогатеть, но не знаешь где взять деньги? Научись экономить уже сейчас! Используй эти 25 способов.

Больше интересных статей здесь: Деньги.

Источник статьи: Легкий способ сэкономить и распланировать семейный бюджет.