Давайте разберемся в текущей ситуации с кешбеком, не скатываясь в простое недовольство. Цель — понять логику изменений. Для начала определимся с терминами. Под «кешбечными» банками я подразумеваю тех, кто активно привлекал клиентов щедрыми программами возврата денег в недавнем прошлом. В первую очередь, это Т-Банк (бывший Тинькофф), Альфа-Банк, Озон Банк и другие. Их условными «традиционными» конкурентами выступают банки с огромной клиентской базой, такие как Сбербанк, который долгое время был монополистом на рынке массового обслуживания.

Категории кешбека: от полезных до «мусорных»

Все программы кешбека можно условно разделить на три группы по их полезности для среднестатистического клиента:

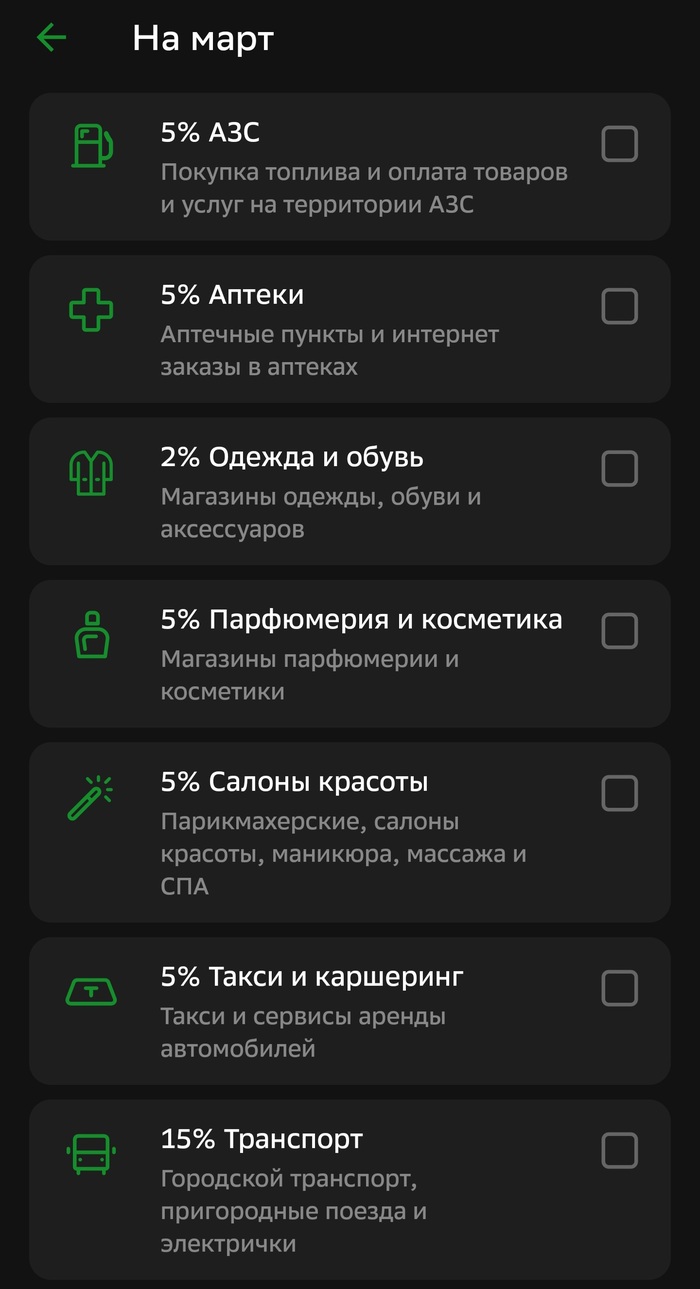

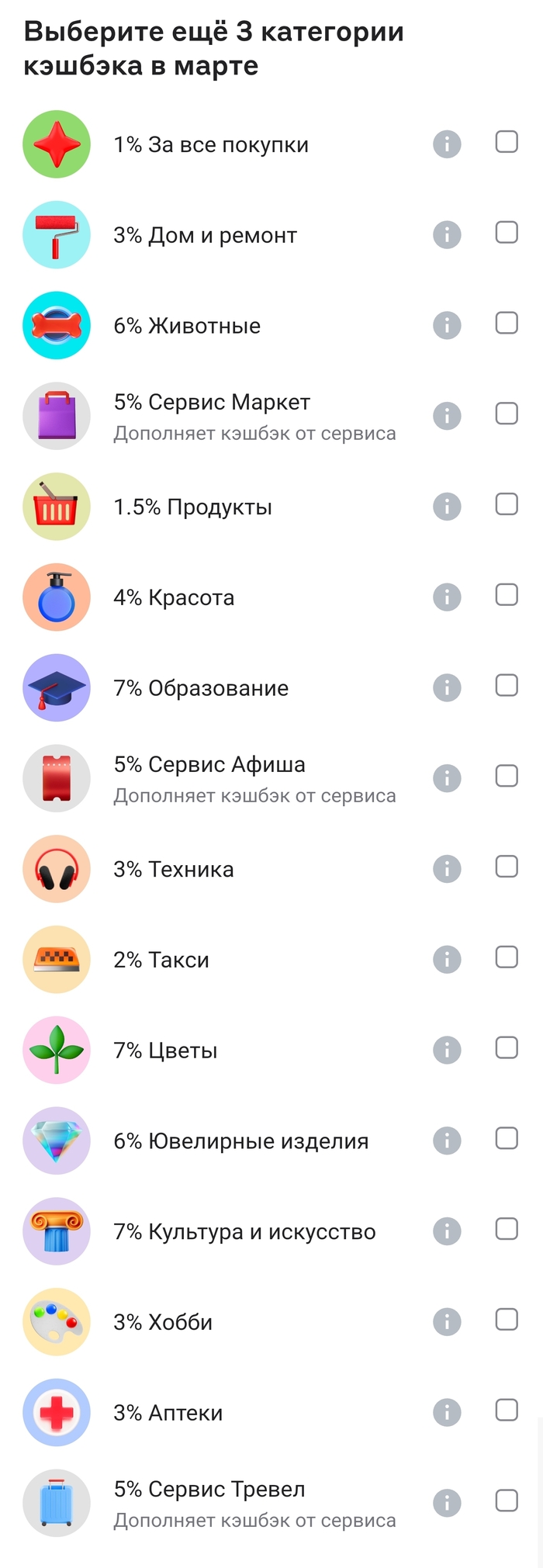

- Популярные и востребованные. Например, 5% на покупки в супермаркетах или оплату коммунальных услуг. Такие предложения интересны практически всем.

- Специфические, нужные по случаю. Сюда относятся категории вроде «Дом и ремонт» или «Аптеки».

- Малоценные («мусорные»). Кешбек на цветы, товары для хобби, ювелирные изделия — то, чем большинство людей пользуется редко.

Основываясь на анализе предложений для себя и опросе знакомых, можно сделать следующие выводы.

«Традиционные» банки: стабильность и предсказуемость

Сбербанк. Предлагает вполне достойные условия. У многих моих знакомых, как и у меня, есть 10% на транспорт или 3% на электронику. Важный нюанс — возврат идет баллами, которые нужно грамотно тратить. Не все варианты их использования выгодны (например, магазины с завышенными ценами). Остаются рабочие варианты вроде заправок или доставки продуктов.

ВТБ. Выглядит очень хорошо. Кешбек 8% на маркетплейсы перекрывает стандартные скидки от самих площадок. У знакомых условия схожи, с небольшими вариациями (аптеки, АЗС). Важно: 3% на супермаркеты — базовая опция для всех клиентов.

Новикомбанк. Условия для всех клиентов, судя по всему, одинаковые. Приятно видеть 5% на супермаркеты, что является сильным предложением.

«Кешбечные» банки: разочарование и упадок

Озон Банк. Предлагает довольно странный набор категорий. Например, кешбек в дьюти-фри, который в текущих условиях почти бесполезен. У знакомых условия сильно разнятся, общая стратегия не прослеживается. Банк явно пытается стимулировать спонтанные траты в специфических категориях. Часть кешбека «продается» через платную подписку, что уже меняет правила игры.

Обратите внимание: Банковской тайне конец: налоговики получили доступ к копиям паспортов и доверенностей. Как это отразится на простых гражданах.

Т-Банк (Тинькофф). Здесь ситуация наиболее печальная. Предлагаемые 4% на топливо — это по сути 2% после вычета сервисного сбора, что сопоставимо с базовым предложением других банков. Категория «Дом и ремонт» есть, но она редка. 5% на супермаркеты работают только через партнерское приложение с ограниченным выбором магазинов, где зачастую нет выгодных акций самого ритейлера. Ключевой минус — это единственный из рассмотренных банков с платным обслуживанием карты.

Альфа-Банк. Ситуация еще хуже. Хотя категорий много, проценты возврата смехотворно низкие (1.5% на такси, 3% на дом и ремонт). Основной набор — это те самые «мусорные» категории: хобби, ювелирка, цветы.

Вывод: что произошло?

Возникает закономерный вопрос: почему лидеры прошлых лет в гонке кешбеков теперь предлагают условия хуже, чем «традиционные» конкуренты? Раньше они агрессивно привлекали клиентов щедрыми программами. Сейчас же стратегия изменилась: вместо реального возврата денег клиентам предлагаются низкие проценты по не самым нужным категориям и навязывание собственных сервисов. Похоже, период активного роста за счет кешбека закончился, и эти банки перешли в фазу монетизации своей накопленной клиентской базы, сокращая издержки на бонусные программы.

Больше интересных статей здесь: Банки.

Источник статьи: Почему у "кешбечных" банков кешбек стал хуже "традиционных"?.