Рефинансирование ипотечного кредита — это действенный финансовый инструмент, который помогает заемщикам снизить долговую нагрузку, получив новый кредит на более выгодных условиях. Процедура особенно актуальна в периоды снижения ключевой ставки или при появлении новых государственных программ поддержки. Чтобы проиллюстрировать реальную выгоду, рассмотрим личный опыт. В 2019 году была приобретена квартира стоимостью 2,78 млн рублей с первоначальным взносом чуть более 500 тысяч. Ипотека была оформлена на сумму 2 175 000 рублей под 9,5% годовых на 15 лет с ежемесячным платежом в 23 000 рублей. Благодаря двум досрочным погашениям за два года платеж удалось снизить до 17 000 рублей. Однако в 2021 году было принято решение о рефинансировании с подключением программы «Семейная ипотека». В результате срок кредита сократился до 11 лет, а ежемесячный платеж упал до 14 000 рублей, что существенно облегчило семейный бюджет.

Преимущества и недостатки перекредитования

Прежде чем принимать решение, важно взвесить все «за» и «против» рефинансирования.

Ключевые преимущества:

- Снижение финансовой нагрузки. Основная цель — уменьшение ежемесячного платежа или общего срока кредита, что напрямую экономит ваши деньги.

- Упрощение управления кредитом. Консолидация нескольких кредитов в один или переход на единую дату платежа помогает избежать путаницы и случайных просрочек.

- Возможность получить дополнительные средства. Некоторые банки при рефинансировании готовы предоставить дополнительный лимит сверх суммы долга, который можно направить на ремонт, образование или другие цели.

Обратите внимание: Какой должна быть выгодная дебетовая карта: 5 главных качеств.

- Дополнительные выгоды. Переход в банк, где вы получаете зарплату, может дать преимущества в виде сниженной ставки или территориального удобства обслуживания.

Потенциальные недостатки:

Не стоит забывать и о возможных минусах. Иногда экономия от снижения ставки может быть незначительной и не окупать затраченные время и усилия на сбор документов и оформление. Кроме того, некоторые банки взимают комиссии за досрочное погашение старого кредита или оформление нового.

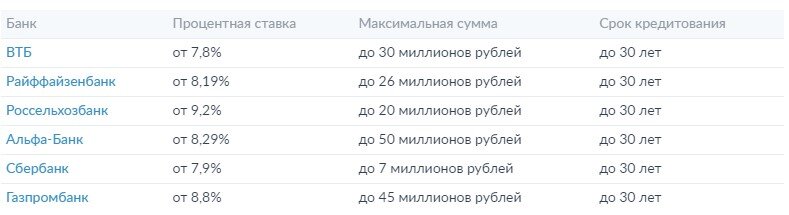

Обзор банковских предложений по рефинансированию в 2022 году

ВАЖНО! В 2022 году на рынке активно действуют государственные программы поддержки, такие как «Семейная ипотека» или льготные программы для IT-специалистов. Участие в них позволяет получить ставку, значительно ниже среднерыночной. Поэтому при выборе банка в первую очередь стоит изучить условия именно этих специальных программ. Сравнивать предложения следует не только по процентной ставке, но и по наличию скрытых комиссий, требованиям к страховке и условиям досрочного погашения.

Пошаговая инструкция: как оформить рефинансирование в 2022 году

Если вы нашли подходящую программу, процесс подачи заявки обычно включает три стандартных способа:

- Личный визит в отделение банка. Позволяет получить детальную консультацию и сразу передать документы.

- Телефонный звонок в контакт-центр. Удобно для первичного сбора информации и предварительной оценки шансов.

- Онлайн-заявка на сайте банка. Самый быстрый и современный способ, который экономит время.

Срок рассмотрения заявки в среднем составляет от 3 до 7 рабочих дней. При положительном решении новый банк сам перечислит средства для погашения вашего старого кредита.

Необходимые документы и требования

Базовый пакет документов включает паспорт и справку о доходах (по форме банка или 2-НДФЛ). Большинство кредиторов требуют, чтобы у заемщика был стаж на текущем месте работы не менее 3-6 месяцев. Отдельное внимание стоит уделить кредитной истории — банки с хорошей репутацией крайне редко одобряют рефинансирование клиентам с серьезными просрочками в прошлом.

#ипотечный кредит #ипотека #рефинансирование #рефинансирование ипотеки #рефинансирование кредита #рефинансирование кредитов #банк #квартира #ставка по ипотеке

Больше интересных статей здесь: Банки.

Источник статьи: Рефинансирование ипотеки в 2022 году. Какой банк лучше выбрать.