Современная жизнь тесно связана с банковскими услугами, что делает нас уязвимыми перед техническими сбоями и ошибками финансовых организаций. На форумах часто обсуждают проблемы вроде навязанных услуг, скрытых комиссий или внезапной блокировки счетов. Казалось бы, любую проблему можно решить, написав в онлайн-чат поддержки, не выходя из дома. Однако на практике это не всегда работает так гладко, как хотелось бы.

Первый инцидент: неожиданный долг из ниоткуда

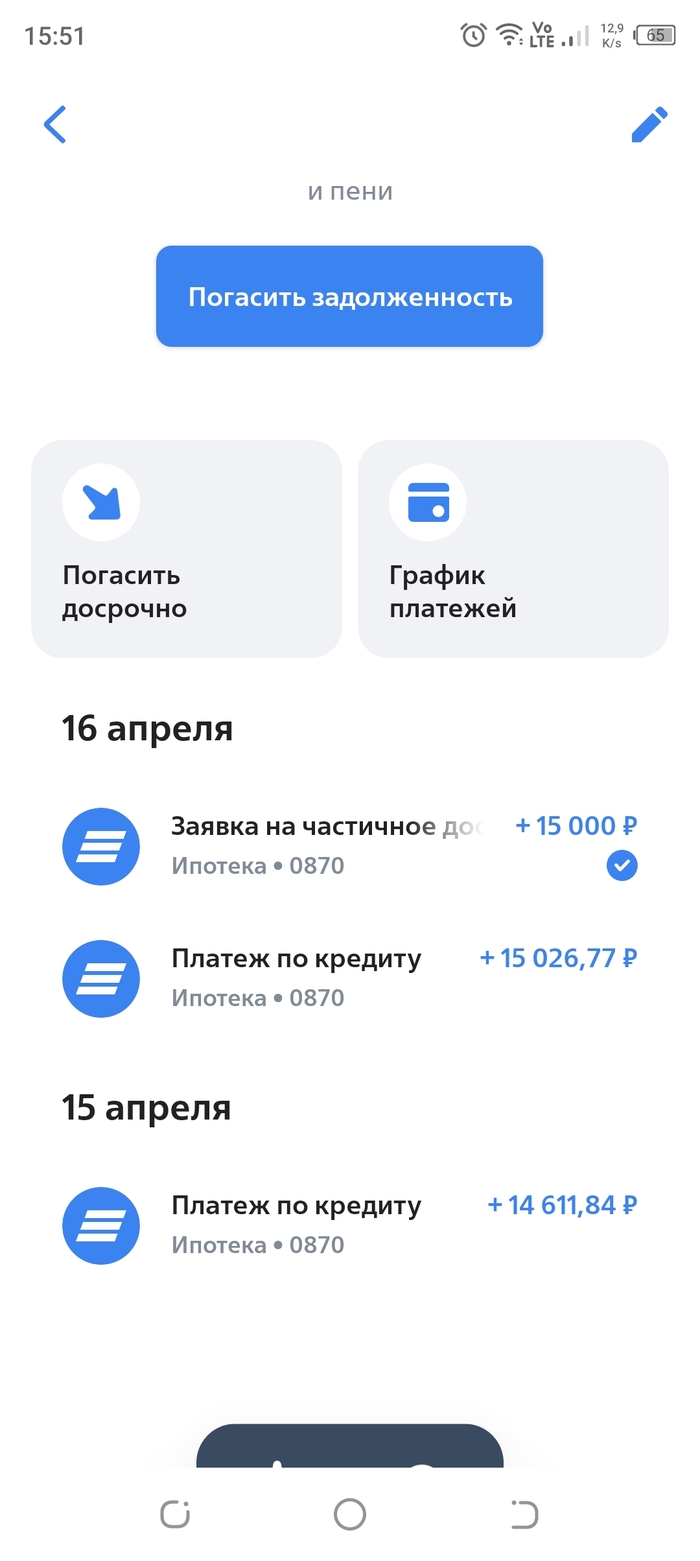

Я исправно платил ипотеку ВТБ на протяжении трех лет, иногда внося дополнительные суммы для досрочного погашения. Процесс всегда был понятным и предсказуемым — до февраля 2024 года. Обычно я вношу необходимую сумму 15-го числа каждого месяца, после чего подаю заявление на частичное досрочное погашение. В таких случаях минимальная сумма идет на проценты, а основная часть — на уменьшение тела кредита.

В феврале произошло нечто странное: стандартный платёж в 14638,61 рубля был списан не полностью, а лишь частично — 14611,98 рубля. Недостающая сумма осталась лежать на счёте. Я решил подождать, и на следующее утро произошло второе списание. Считая вопрос решённым, я внёс дополнительные 5000 рублей с заявлением на досрочное погашение. Заявку выполнили в тот же день.

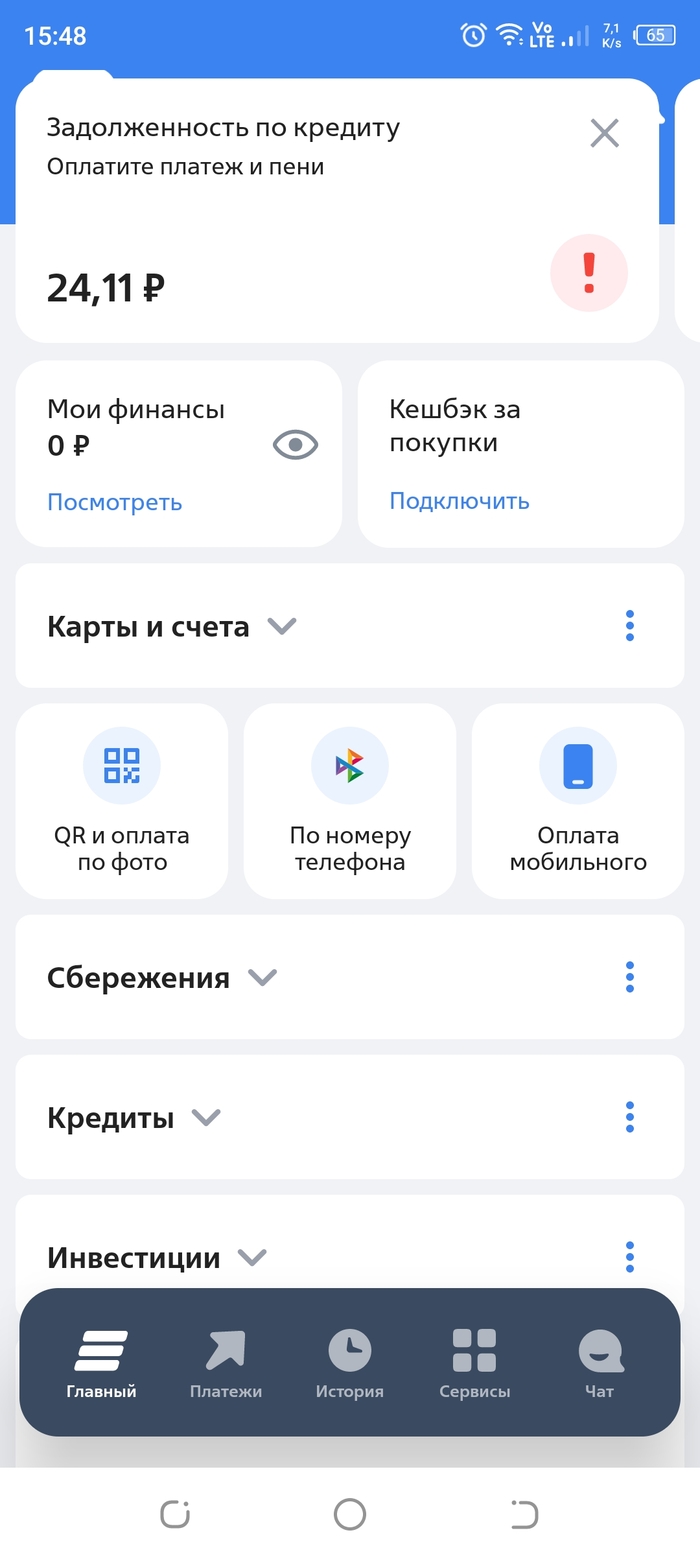

Каково же было моё удивление, когда 17 февраля я увидел задолженность в 26,63 рубля. В панике я сразу же погасил эту сумму, чтобы обнулить долг. Изучив историю операций, я понял, что это была ошибка банковской системы — «абсурдная фантазия программного обеспечения», как я её назвал. Обратившись в поддержку, я получил обещание разобраться. К вечеру деньги вернулись на счёт, а от банка пришло сообщение с объяснениями и извинениями. Я вздохнул с облегчением и постарался забыть об этом случае.

История повторяется: системная ошибка или халатность?

Через два месяца, в апреле, ситуация повторилась. Платёж снова был списан не полностью, а на следующее утро прошло второе списание. После подачи заявления на досрочное погашение я снова увидел необоснованный долг.

Обратите внимание: Южная Корея. Уехал на заработки на пару месяцев, чтобы снять с себя кандалы. Часть 1..

На этот раз общение с поддержкой заняло около 30 минут — мне пришлось доказывать оператору, что я не ошибся в расчётах. За 15 секунд (включая время на поиск калькулятора) я перепроверил цифры и убедился, что долг должен быть нулевым. Оператор уверял, что досрочное погашение не влияет на обязательный платёж по основному долгу, и предлагал просто оплатить 25 рублей. Обидно было доказывать очевидное, словно объясняя арифметику на школьной доске.

Я подал официальную жалобу. Срок ответа был установлен на 25 апреля, но затем его продлили до 2 мая. У меня, как и у многих, достаточно повседневных забот, чтобы ещё и разбираться в логике банковских систем, отслеживать их ошибки и рисковать испорченной кредитной историей из-за чужих недоработок.

Что делать заёмщику в такой ситуации?

Приближается следующий платёж по ипотеке, и я снова опасаюсь дисбаланса. Я не хочу платить ни копейки из-за сбоев банковской системы. Вопрос в том, как действовать дальше: снова писать в поддержку, снова отслеживать ошибки и надеяться на их исправление?

Я подробно описал ситуацию, чтобы донести суть проблемы. Как постоянному клиенту, мне важно не только исправить текущую ошибку, но и предотвратить её повторение в будущем. Возможно, стоит пожаловаться в Центральный банк на незаконное начисление штрафов? Или обратиться в Роспотребнадзор? А если ошибка уже отразилась на кредитной истории — подавать в суд? Поделитесь, пожалуйста, своим опытом и советами. Тратить нервы и время на решение чужих ошибок — не самая приятная перспектива.

Обман клиентов банка, длинный пост с негативом 4

Больше интересных статей здесь: Банки.

Источник статьи: ВТБ сломался. Как починить и чтобы не повторялось?.