Простыми словами об основах финансовой грамотности для частных лиц.

Теория проблемы: Базовые банковские услуги

Финансовая система строится вокруг базовых услуг: кредитов и депозитов. Ключевым игроком является Центральный банк России (Банк России) — полностью государственная структура, которая контролирует всю банковскую систему, выдает лицензии коммерческим банкам и устанавливает ключевую процентную ставку. Это минимальная ставка, по которой ЦБ кредитует коммерческие банки. Решения о ее изменении принимаются на заседаниях Совета директоров ЦБ, обычно 8 раз в год, с целью управления инфляцией, которую стремятся удерживать на уровне около 4%.

Как работает банк: упрощенная модель

Банки зарабатывают на разнице между процентами, которые они платят вкладчикам, и процентами, которые берут с заемщиков. Представьте: гражданин А кладет в банк 100 000 рублей под 10% годовых. Гражданин Б берет в том же банке кредит на 100 000 рублей под 20% годовых. Разница в 10% (20% - 10%) — это доход банка до вычета расходов на зарплаты, налоги и операционные издержки. Это упрощенная, но наглядная иллюстрация принципа.

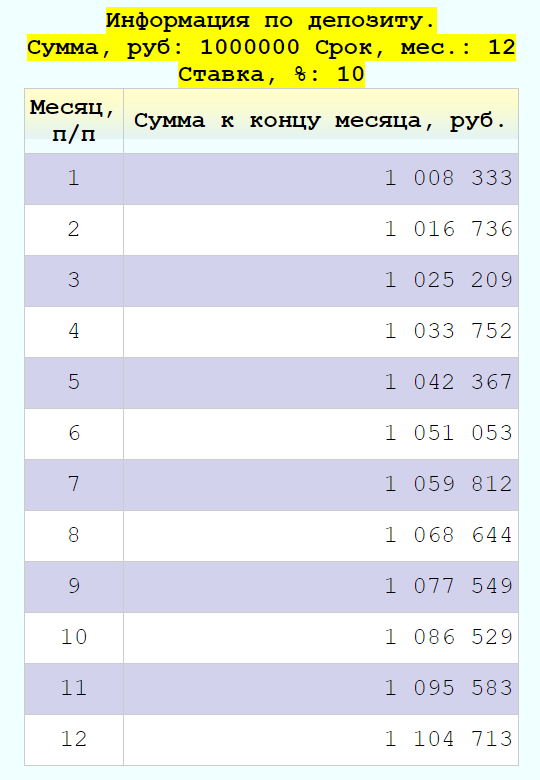

Депозиты: как сохранить и приумножить

Депозит (или вклад) — это передача денег банку на хранение под проценты, условия которых фиксируются в договоре. Вклады в рублях защищены государственной Системой страхования вкладов (ССВ). Государство гарантирует возврат до 1,4 млн рублей на одного вкладчика в одном банке. Если счета открыты в разных банках, страховка действует по каждому отдельно.

Условия вкладов могут сильно различаться: срок (от месяца до нескольких лет), возможность пополнения или частичного снятия, частота выплаты процентов (ежемесячно или в конце срока). Важно помнить: при досрочном закрытии вклада можно потерять все накопленные проценты. Ставки по депозитам обычно чуть ниже ключевой ставки ЦБ, но в периоды высокой потребности банков в деньгах могут быть и выше.

Игровой калькулятор помогает смоделировать рост средств на депозите. Расчеты приблизительные, для точных цифр обращайтесь в банк.

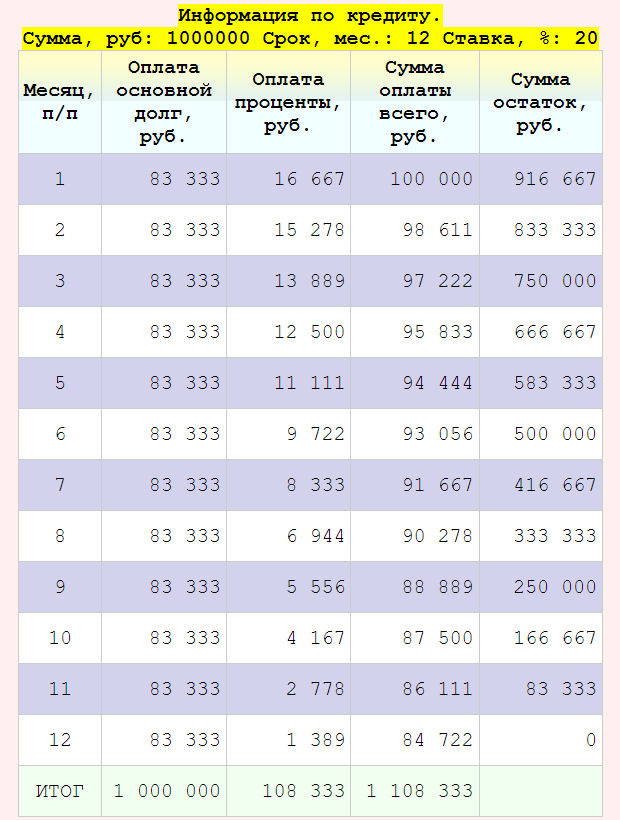

Кредиты: ответственное заимствование

Кредит — это получение денег у банка во временное пользование с обязательством вернуть сумму с процентами. Для частных лиц типично ежемесячное погашение, причем платеж состоит из двух частей: «тела кредита» (основной долг) и начисленных процентов. С каждым платежом сумма процентов уменьшается, так как снижается остаток долга.

Условия, такие как срок, возможность досрочного погашения и штрафы за него, всегда прописываются в договоре. Ставки по кредитам обычно выше ключевой ставки ЦБ, но могут быть ниже при государственном субсидировании (например, ипотека). Обратите внимание: Финансовая грамотность: как не потерять все деньги, когда рубль падает по любому поводу.

Кредитный калькулятор наглядно показывает, как распределяются платежи между долгом и процентами.

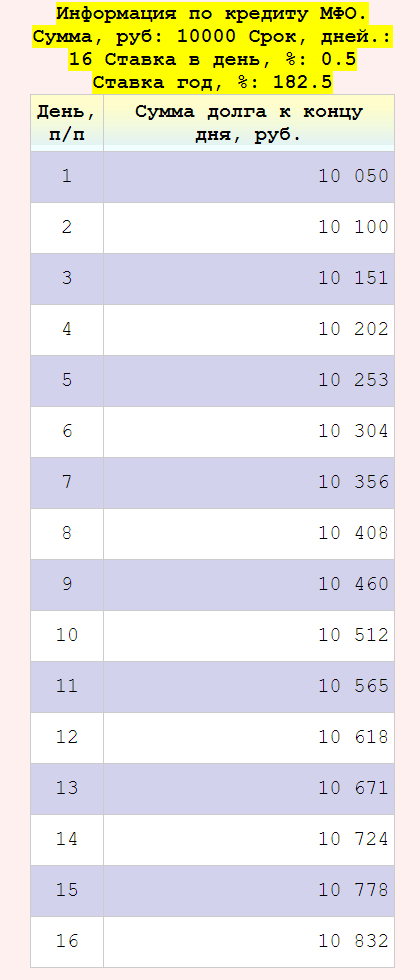

МФО: высокий риск и огромные проценты

Микрофинансовые организации (МФО) — это небольшие компании, выдающие займы. Они делятся на два типа: МФК (могут привлекать деньги инвесторов) и МКК (только выдают займы). Главная опасность МФО — чрезвычайно высокие процентные ставки, которые могут достигать 0.8% в день (до 292% годовых по закону), короткие сроки (часто до 60 дней) и небольшие суммы.

Психологически 0.5% в день кажутся незначительными, но в пересчете на год это астрономические 182.5%. Такие условия легко могут загнать человека в долговую яму, когда для погашения одного займа берется новый. Хотя МФО работают легально и имеют лицензии ЦБ, их репутация остается сомнительной из-за агрессивного кредитования людей в сложном финансовом положении.

Симулятор платежей по займу в МФО наглядно демонстрирует, как быстро растет долг.

Будущее МФО в России

Вопрос о запрете МФО периодически поднимается в обществе. На прямой линии 14 декабря 2023 года Владимир Путин отметил, что, несмотря на множество проблем, МФО занимают свою нишу и помогают людям. Однако он подчеркнул необходимость строгого контроля и пресечения злоупотреблений со стороны этих организаций. Таким образом, полной ликвидации МФО в ближайшее время не предвидится, но контроль за их деятельностью будет усиливаться.

Что делать в сложной финансовой ситуации?

Попасть в долговую яму может каждый. Главное — не паниковать. Первый шаг — успокоиться и трезво оценить ситуацию. Рассмотрите все варианты: реструктуризация долга, обращение в специализированные компании по решению долговых проблем или за советом к финансово грамотным друзьям и родственникам. Помните, вы не первый и не последний, кто столкнулся с такой проблемой. Системный подход и поиск помощи — ключ к выходу из кризиса.

Желаем вам финансовой стабильности и успеха!

Первоисточник:

https://wpvi.ru/pages/kb/002/

Бесплатно, без СМС, без регистрации.

#############

### Конец ###

#############

Больше интересных статей здесь: Банки.

Источник статьи: Финансовая грамотность для новичков.