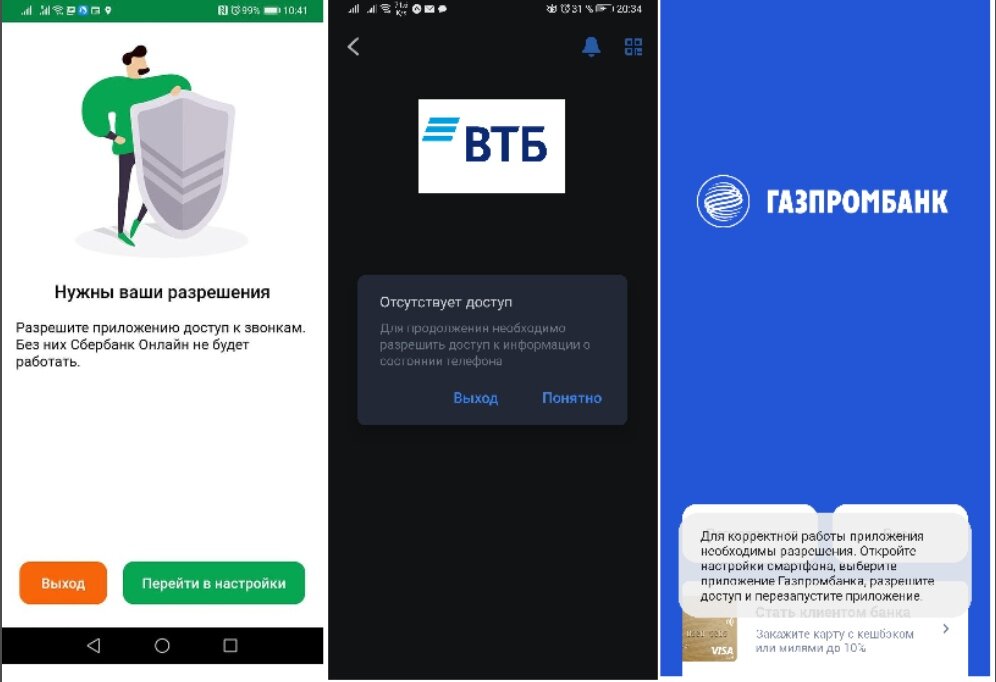

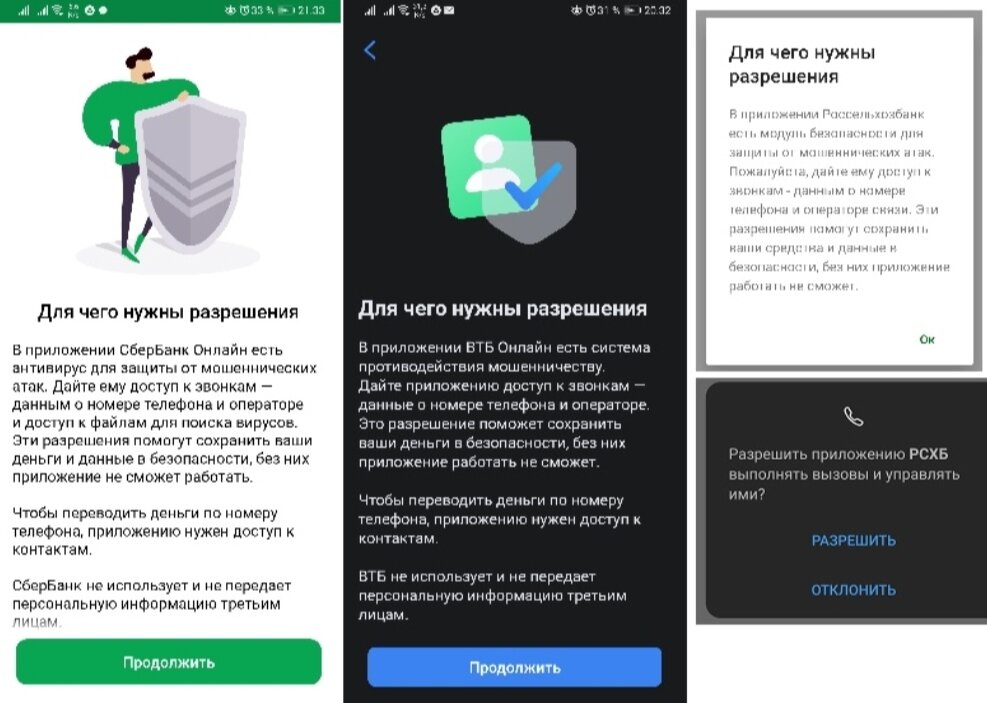

Современные банковские приложения и финансовые организации всё чаще демонстрируют вызывающее поведение, вторгаясь в личное пространство пользователей. Уже на этапе установки приложения запрашивают разрешения на доступ к функциям и данным, которые не имеют прямого отношения к их основной деятельности. Яркий пример — приложение Сбербанка, которое сразу требует доступ к телефонным звонкам и фотографиям. Многие пользователи, включая автора, категорически отказывают в таких разрешениях, однако приложение часто отказывается функционировать без них, что является формой ультимативного давления.

Банки оправдывают подобные действия заботой о клиентах и необходимостью повышения безопасности. Однако эта риторика часто вызывает скепсис, проводя параллели с другими непопулярными решениями, которые, по утверждениям властей, также принимаются «во благо народа». Пользователям навязывается модель поведения, где проще согласиться, чем тратить силы на объяснение своего отказа, что создаёт опасный прецедент.

Ответы от крупных банков на жалобы пользователей поражают своей формальностью и нежеланием решать проблему. Сбербанк не является исключением, аналогичная ситуация наблюдается и с ВТБ. Многие клиенты, не вчитываясь, дают согласие на обработку данных, после чего банки начинают активно использовать эту информацию, зачастую в маркетинговых целях.

Осознание приходит позже, когда человек сталкивается с целевым спамом и понимает, что его персональные данные были скомпрометированы. Это заставляет более бережно относиться к своей цифровой приватности. Отличились и другие игроки рынка, такие как Ситибанк и Совкомбанк, которые ограничивают доступ к приложениям для клиентов, проживающих за границей.

Проблема избыточного сбора документов: копии паспортов

Отдельная больная тема — навязчивая практика сбора копий паспортов. Ни один федеральный закон не обязывает организации «коллекционировать» эти копии, и практического смысла в таком массовом сборе часто нет. Более логичной и безопасной выглядела бы система идентификации, основанная на ИНН и технологии одноразовых паролей (TOTP), которая минимизировала бы передачу чувствительных реквизитов.

Эксперты рекомендуют крайне осторожно относиться к передаче копий паспорта и всегда требовать законное обоснование такой необходимости. Это защитит от потенциального мошенничества, например, оформления кредита на ваше имя. Если избежать передачи копии невозможно, стоит сделать её «специфичной»: при копировании положите на пустые страницы паспорта 2-3 листа бумаги с указанием цели и получателя копии. Такой документ будет бесполезен на чёрном рынке, а у вас появится доказательство для возможного судебного разбирательства.

Примечательно, что банки в массе своей пока не спешат внедрять Единую биометрическую систему (ЕБС), хотя это могло бы стать более современным решением. Более того, они игнорируют Федеральный закон №63-ФЗ «Об электронной подписи», принятый более десяти лет назад. Согласно пункту 1 статьи 6 этого закона, кредитные организации обязаны принимать документы, подписанные квалифицированной электронной подписью (УКЭП), но на практике это требование систематически нарушается.

Что можно сделать для защиты своих данных?

Необходимо постоянно оказывать общественное давление на банки, критикуя их практики сбора данных. Первый шаг для каждого пользователя — проверить и ограничить права доступа для всех мобильных приложений. Это делается в настройках смартфона (Настройки → Приложения → Менеджер разрешений). Не стоит бояться отключать подозрительные разрешения: если приложению они действительно понадобятся, оно запросит их снова.

Стоит задаться вопросом: зачем банковскому приложению доступ к камере или микрофону, если вы не совершаете видеозвонки? Зачем доступ к файловой системе, если основные функции — просмотр баланса и переводы? Если приложение отказывается работать без избыточных прав, стоит использовать рычаги влияния: ставить низкие оценки в магазинах приложений (Google Play) и оставлять негативные отзывы на профильных площадках.

Частично проблема урегулирована законом. Статья 5 152-ФЗ «О персональных данных» гласит, что сбор должен ограничиваться только необходимыми сведениями. Статья 15 того же закона запрещает использование данных для рекламы без явного согласия субъекта.

Обратите внимание: Как банки проверяют кредитную историю.

Однако банки включают широкие формулировки о согласии на обработку в свои договоры, и большинство клиентов подписывает их, не читая. Закон позволяет отказаться от части этих условий, поэтому крайне важно внимательно изучать все документы перед подписанием.Особую тревогу вызывает статья 14 152-ФЗ, которая позволяет ограничить право гражданина на получение информации о том, как обрабатываются его данные (пункт 7). Ссылаясь на подпункт 3 пункта 8, банк может заявить, что сбор данных ведётся для «противодействия терроризму», что по сути блокирует любые запросы клиента.

Известны случаи утечек данных из банков, но реальной ответственности и существенных компенсаций пострадавшим клиентам это не повлекло. В преддверии выборных кампаний есть смысл обращаться к депутатам и кандидатам с этой конкретной проблемой, требуя ужесточения контроля. Штрафы за нарушения сейчас идут в государственный бюджет, а не пострадавшим гражданам, что не стимулирует банки к изменениям. Нужно добиваться, чтобы статья 5 152-ФЗ реально работала, а нарушители несли материальную ответственность перед физическими лицами.

Жалобы в Центральный банк РФ часто оказываются бесполезными, так как регулятор отсылает к тому, что не вмешивается в операционную деятельность кредитных организаций.

На бытовом уровне стоит минимизировать использование телефонной связи для общения с банком, так как эти каналы уязвимы. Банки не спешат внедрять более безопасные мессенджеры, такие как Telegram. Идеальной практикой было бы разделение устройств: один телефон для получения SMS, другой — для банковского приложения. Совершенно необоснованна привязка безопасности к SMS, которые дороги и уязвимы для сим-своппинга (незаконного перевыпуска SIM-карты). Гораздо безопаснее и дешевле были бы аппаратные или программные токены (TOTP), но банки, за редким исключением, не заинтересованы в переходе на них.

Больше интересных статей здесь: Банки.

Источник статьи: Банки ультимативно лезут к нам в (ш̶т̶а̶н̶ы̶) личную жизнь.