Повышение ключевой ставки Центробанком сделало банковские вклады снова привлекательными. Однако многие до сих пор считают, что вклад — это обязательство «заморозить» деньги на долгий срок без возможности ими воспользоваться. Это распространенное заблуждение часто мешает людям выбрать оптимальный способ хранения сбережений, особенно если есть вероятность, что средства могут понадобиться срочно.

На практике современные банковские продукты предлагают гораздо больше гибкости. Существуют вклады с возможностью пополнения, частичного снятия и даже досрочного закрытия без потери начисленных процентов. В этой статье мы подробно разберем, в каких ситуациях лучше выбрать классический вклад, а когда удобнее будет накопительный счет, и поможем вам принять взвешенное решение.

Накопительный счет: максимальная гибкость и доступность

Накопительный счет сочетает в себе преимущества сберегательного инструмента и расчетного счета. Как и вклад, он приносит доход на остаток средств, но при этом обладает двумя ключевыми особенностями:

● Счет является бессрочным. Он остается активным до тех пор, пока клиент сам не примет решение о его закрытии.

● Операции по счету не ограничены. Вы можете в любой момент пополнять счет или снимать с него деньги без каких-либо штрафов или потери процентов.

Накопительный счет идеально подходит для формирования «подушки безопасности» или накоплений на конкретную цель, например, на отпуск или крупную покупку. На него можно переводить часть зарплаты, начиная с любой суммы. Благодаря отсутствию ограничений, это отличный вариант для краткосрочных финансовых целей и для тех, кто ценит постоянный доступ к своим деньгам.

Интересный дополнительный бонус накопительного счета — повышенная защита от мошенников. Даже если злоумышленники получат доступ к данным вашей основной карты, они смогут увидеть и использовать только средства на ней. Деньги, хранящиеся на отдельном накопительном счете, останутся в безопасности.

Процентная ставка по накопительным счетам, как правило, несколько ниже, чем по вкладам, и может меняться банком. К примеру, в Локо-Банке по накопительному счету действует ставка 7% годовых в первые два месяца, которая затем снижается до 5.5%.

Надежность Локо-Банка подтверждена на международном уровне рейтинговыми агентствами Moody’s Investors Service и Fitch Ratings. В 2021 году банк вошел в ТОП-55 надежных банков России по версии Forbes.

Банковский вклад: фиксированная доходность и выгода

В отличие от бессрочного накопительного счета, вклад открывается на строго определенный срок. Главное его преимущество — фиксированная процентная ставка, которая устанавливается в момент заключения договора и не меняется в течение всего срока, даже если Центробанк будет снижать ключевую ставку. Это позволяет гарантированно получить более высокий доход.

Обратите внимание: Нужна одна универсальная карта для всего? 4 причины выбрать карту «Халва».

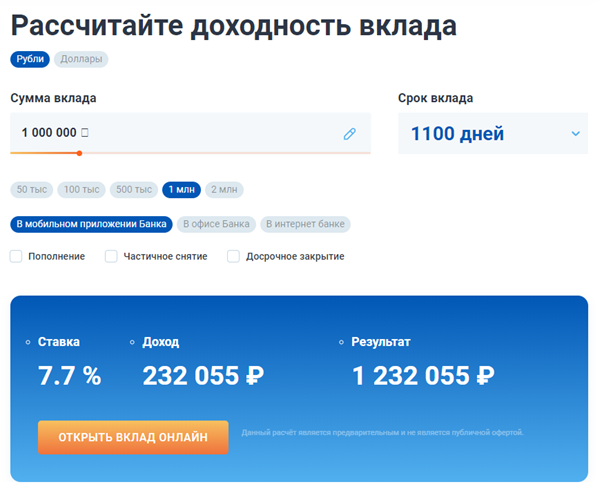

Рассмотрим условия на примере вклада «Только плюсы» от Локо-Банка. Срок размещения средств варьируется от 100 до 1100 дней, минимальная сумма — 50 000 рублей. Максимальная ставка достигает 7.7% годовых и зависит от выбранных опций.

Распространено мнение, что вклад полностью лишает доступа к деньгам. Однако многие банки, включая Локо-Банк, предлагают гибкие условия, которые можно адаптировать под свои потребности:

- Вклад с пополнением. Позволяет увеличивать сумму вклада в течение определенного периода (например, первые 100 или 400 дней), что делает его похожим на накопительный счет с фиксированной ставкой.

- Вклад с частичным снятием. Идеален для тех, кто опасается внезапных трат. Вы можете снимать часть средств без ограничений по количеству операций, главное — сохранить неснижаемый остаток (от 50 000 рублей). Проценты при этом продолжают начисляться на оставшуюся сумму.

- Вклад с льготным досрочным закрытием. Дает возможность забрать все деньги через год или два без потери накопленных процентов. Это позволяет зафиксировать высокую ставку на длительный срок, но иметь «запасной выход».

- Классический вклад без операций. Самый выгодный вариант с точки зрения доходности. Если вы уверены, что деньги не понадобятся до конца срока, вы получаете максимальную ставку — до 7.7% годовых.

Для удобства клиентов на сайте банка доступен онлайн-калькулятор. С его помощью можно заранее рассчитать будущий доход, экспериментируя со сроком, суммой и дополнительными опциями.

Важно помнить, что средства на вкладе, как и на накопительном счете, защищены государственной системой страхования вкладов (АСВ) на сумму до 1.4 млн рублей.

Оформить вклад сегодня можно полностью онлайн — через мобильное приложение или интернет-банк. Новым клиентам Локо-Банка для заключения первого договора потребуется посетить офис, но все последующие операции проводятся дистанционно.

Если вы хотите зафиксировать высокую ставку, ознакомьтесь с условиями вклада «Только плюсы» на сайте Локо-Банка.

Содействие в подборе финансовых услуг. КБ «ЛОКО-Банк» (АО)

Больше интересных статей здесь: Банки.

Источник статьи: Чем накопительный счет отличается от вклада и что лучше выбрать для хранения сбережений.