Повышение ключевой ставки Центробанком вернуло привлекательность банковским вкладам. Однако многие до сих пор считают, что вклад — это жесткий договор на длительный срок, лишающий доступа к деньгам. Это распространенное заблуждение, которое мешает людям эффективно управлять сбережениями. На самом деле, современные банковские продукты предлагают гибкие условия, включая пополнение и частичное снятие. В этой статье мы разберем, чем отличаются накопительный счет и вклад, и в каких жизненных ситуациях каждый из них будет наиболее выгодным решением.

Накопительный счет: максимальная гибкость и доступность

Накопительный счет — это современный инструмент для сбережений, сочетающий в себе доходность вклада и удобство обычного счета. Его ключевые преимущества — бессрочность и полная свобода управления средствами.

● Счет действует неограниченное время, пока вы сами не примете решение о его закрытии.

● Вы можете в любой момент пополнять счет и снимать с него деньги без каких-либо штрафов или ограничений.

Это идеальный вариант для формирования «финансовой подушки безопасности» или накоплений на конкретные краткосрочные цели, например, на отпуск или крупную покупку. Вы можете настроить автоматическое перечисление части зарплаты, начиная даже с небольших сумм. Кроме того, накопительный счет служит дополнительным уровнем защиты от мошенников: средства на нем отделены от карточного счета, что усложняет несанкционированный доступ.

Процентная ставка по накопительным счетам, как правило, плавающая и может быть ниже, чем по вкладам. К примеру, в Локо-Банке действует специальное предложение: 7% годовых в первые два месяца, далее — 5.5%. Банк оставляет за собой право пересматривать ставку, что является важным отличием от вклада.

Надежность Локо-Банка подтверждена международными рейтинговыми агентствами Moody’s и Fitch, а в 2021 году он вошел в рейтинг Forbes как один из самых надежных банков России.

Банковский вклад: фиксированная доходность и стратегическое планирование

В отличие от счета, вклад открывается на строго определенный срок, что позволяет зафиксировать привлекательную процентную ставку на весь период действия договора. Это главное преимущество, особенно в условиях возможного снижения ключевой ставки в будущем.

Обратите внимание: Какими салатами можно удивить на праздничном банкете. Делюсь личным опытом..

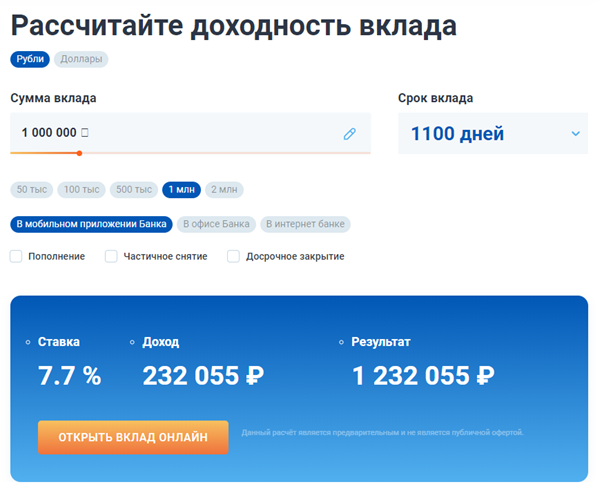

Рассмотрим вклад «Только плюсы» от Локо-Банка как пример гибкого подхода. Его можно оформить на срок от 100 до 1100 дней с минимальной суммой от 50 000 рублей. Максимальная ставка достигает 7.7% годовых и зависит от выбранных опций.

Современные вклады давно не являются «замороженными» продуктами. Условия по вкладу «Только плюсы» можно адаптировать под свои нужды:

- С пополнением. Возможность увеличивать сумму вклада в течение первых 100 или 400 дней, что превращает его в инструмент для планомерного накопления.

- С частичным снятием. Вы можете снимать часть средств без ограничений по количеству операций, главное — сохранить неснижаемый остаток (50 000 руб.). Проценты будут продолжать начисляться на оставшуюся сумму.

- С льготным досрочным закрытием. Через год или два вклад можно закрыть без потери начисленных процентов, что дает стратегическое преимущество при долгосрочном оформлении.

- Классический вариант. Вклад без пополнения и снятия предлагает максимальную ставку (до 7.7%) и является самым доходным вариантом для тех, кто уверен, что не будет трогать деньги до конца срока.

Для точного планирования используйте онлайн-калькулятор на сайте банка. Он позволяет рассчитать конечный доход в зависимости от суммы, срока и выбранных условий.

Важно помнить, что и вклады, и накопительные счета защищены государственной системой страхования на сумму до 1.4 млн рублей. Открыть вклад сегодня можно полностью онлайн через мобильное приложение. Новым клиентам Локо-Банка для первой операции потребуется посетить офис, но все последующие управление будет дистанционным.

Таким образом, выбор между накопительным счетом и вкладом зависит от ваших финансовых целей. Счет — для гибкости и краткосрочных задач, вклад — для максимальной доходности и долгосрочных планов с возможностью кастомизации условий.

Содействие в подборе финансовых услуг. КБ «ЛОКО-Банк» (АО)

Больше интересных статей здесь: Банки.

Источник статьи: Сравниваем накопительный счет и вклад в банке: что выгоднее в разных ситуациях.