Период пандемии и локдаунов стал серьезным испытанием для финансовой стабильности многих россиян. Государственные меры, призванные защитить здоровье, одновременно поставили людей лицом к лицу с накопленными долгами, оставшись один на один с кредиторами. Как специалист в сфере кредитования, я стала свидетелем настоящего шквала обращений от отчаявшихся клиентов, которые в условиях «добровольной изоляции» и закрытых банковских отделений искали способы снизить непосильную кредитную нагрузку. Работа перешла в дистанционный формат, но проблемы никуда не делись.

Будучи матерью-одиночкой, я понимаю ценность финансовой безопасности и крыши над головой. Многие, как и я, копили на свои цели, но внезапный «отпуск», объявленный правительством, за считанные недели оставил людей без работы и бизнеса, подорвав основу их благополучия. Финансовые потери понесли не только заемщики, но и кредитные организации, что привело к ужесточению коллекторского давления и поиску новых способов взыскания.

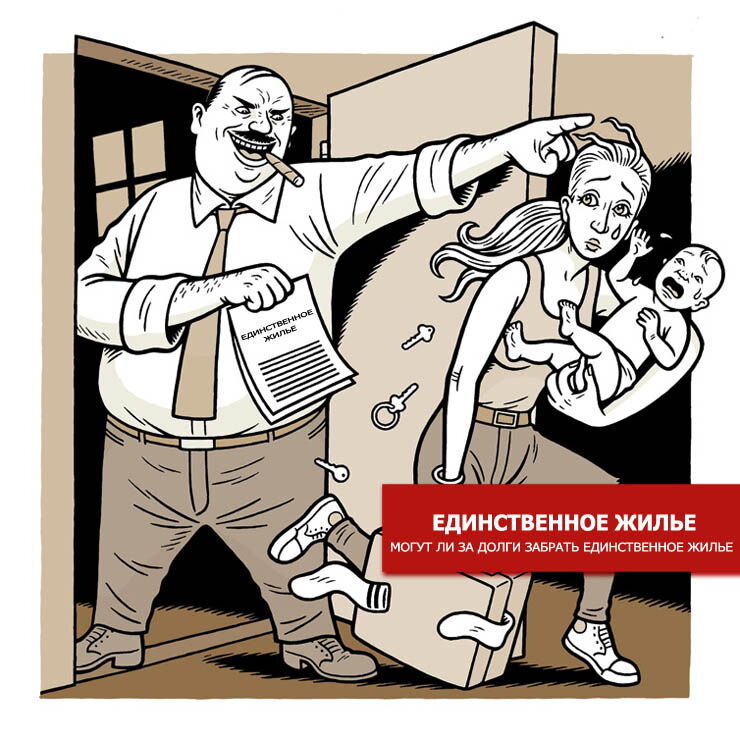

Перед многими встал мучительный выбор: продать жилье, чтобы рассчитаться с долгами, или жить в постоянном стрессе от угроз коллекторов. Ситуация казалась безвыходной. И на этом фоне государство приняло закон, который многих поверг в шок: теперь стало возможным изъятие единственного жилья у должников. Если раньше такая мера была крайне затруднительной, то теперь суды получили такое право. Это изменило правила игры для всех, кто имеет серьезные долги.

Законодатели подчеркивают, что изыматься будет только «слишком роскошное» жилье, а взамен должнику предоставят жилплощадь по социальным нормам.

Обратите внимание: Срок исковой давности по договору займа. ЗА сколько лет могут взыскать долг и с какого момента?.

Что делать? Существуют ли законные способы защиты имущества?

Отвечу прямо: да, выходы есть, и их немало. Вначале, слушая истории клиентов, оказавшихся в тупике, я и сама испытывала растерянность. Но паника — плохой советчик. Собрав волю в кулак, я наладила контакты с банками в новых условиях и начала системно работать над решением проблем. В результате удалось помочь подавляющему большинству обратившихся.

Итак, какие же варианты могут спасти ваше жилье и финансовое положение?

- Рефинансирование. Консолидация нескольких кредитов в один новый заем с более низкой процентной ставкой и увеличенным сроком. Это снижает ежемесячный платеж. Важно: стандартные потребительские кредиты для рефинансирования, как правило, недоступны при наличии текущих просрочек или арестов со стороны ФССП.

- Кредит под залог недвижимости. Если кредитная нагрузка чрезмерна, можно оформить целевой заем, где обеспечением выступает ваша же квартира или дом. Это позволяет получить крупную сумму, погасить все старые долги и оставить один платеж на комфортных условиях.

- Обращение к частному инвестору. В случаях, когда банки отказывают из-за испорченной кредитной истории, можно рассмотреть вариант с частным финансированием. Для инвестора ключевым залогом является ликвидность вашей недвижимости, а не ваша финансовая дисциплина в прошлом.

- Специализированные компании. Существуют организации, выдающие кредиты исключительно под залог недвижимости. Процентные ставки у них обычно выше банковских (в среднем от 17% до 28% годовых), но требования к заемщику мягче.

- Продажа жилья. Крайняя, но иногда единственно верная мера. Продажа даже по цене ниже рыночной позволяет самостоятельно рассчитаться с долгами, избежать судебных изъятий и сохранить контроль над ситуацией, возможно, с последующим приобретением более скромного жилья.

Это лишь основные направления. В каждой ситуации необходим индивидуальный анализ и поиск оптимального решения. Если вы чувствуете, что долговая яма затягивает, а угроза потери жилья становится реальной, не откладывайте. Вы можете обратиться за консультацией в мою компанию. Мы вместе найдем выход. Подробная информация доступна на сайте https://aesib.tb.ru или по телефону, указанному там же.

Больше интересных статей здесь: Банки.

Источник статьи: Могут ли забрать единственное жилье за долги ?.