Многие жители России активно пользуются кредитами, и я не был исключением. Со временем, осознав размер переплат по ипотеке и другим займам, я решил, что пора сокращать расходы на обслуживание долга и уменьшать прибыль банков.

Пересмотрев бюджет и отказавшись от ненужных трат, я задумался о рефинансировании потребительского кредита под 18,2% годовых. Однако классическое рефинансирование часто сопровождается навязыванием страховки, стоимость которой может перечеркнуть всю выгоду. Споры с менеджерами и попытки вернуть страховку меня не прельщали, поэтому я продолжал платить по старой ставке, пока коллега не поделился опытом получения онлайн-кредита без страховых услуг.

Почему я выбрал Сбербанк для рефинансирования

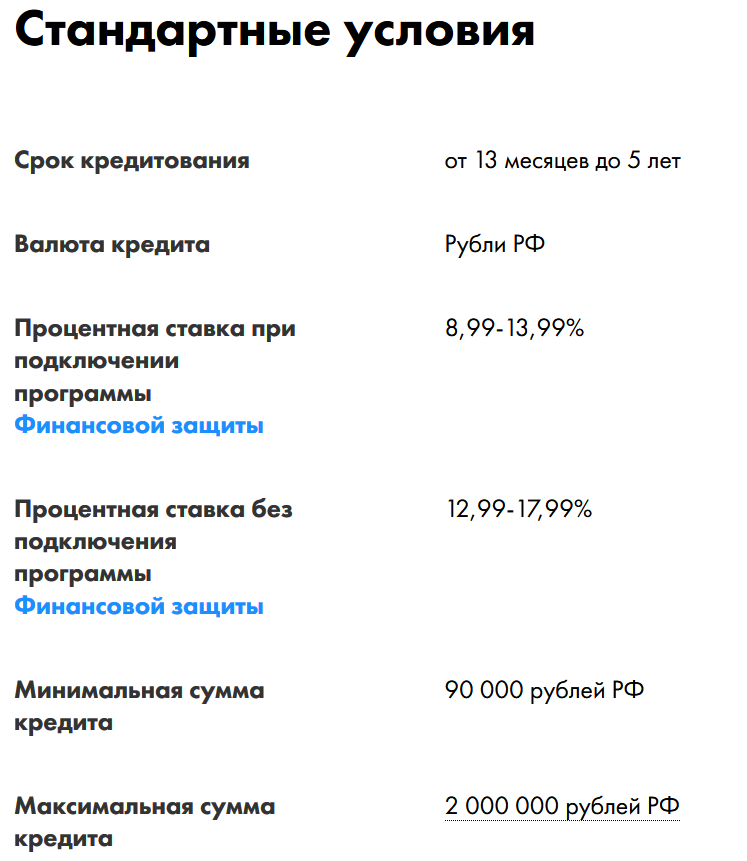

Я решил проверить этот способ на практике и в качестве примера взял Сбербанк. Этот банк был выбран не случайно: в отличие от многих других, он не делает страховку обязательным условием для одобрения кредита. Для сравнения приведу условия Райффайзенбанка, где программа «Финансовая защита» по сути добавляет к ставке около 4%, устанавливая минимальный порог на уровне 12,99%.

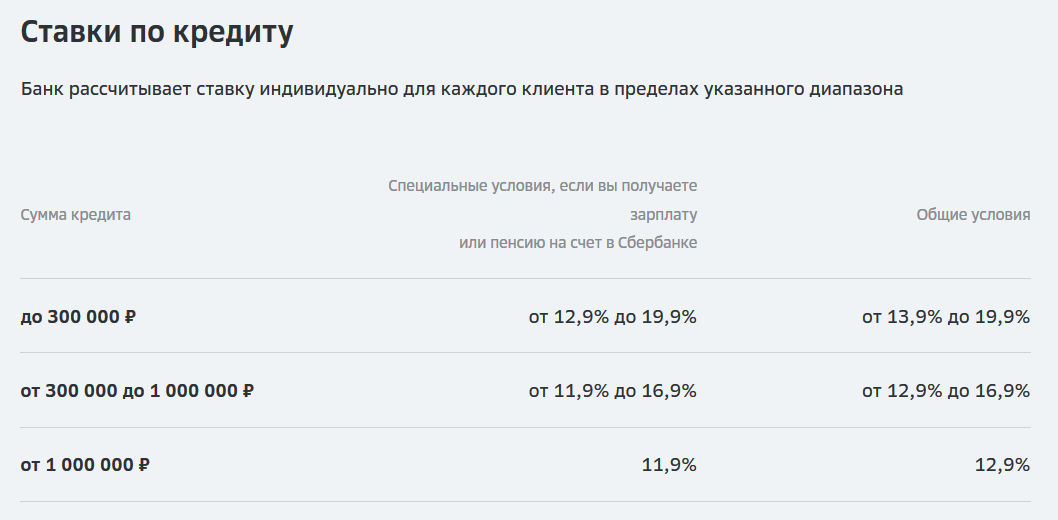

Условия Сбербанка на первый взгляд тоже не радуют — базовая ставка может достигать 19,9%, что кажется очень высоким показателем.

Стратегия получения минимальной ставки

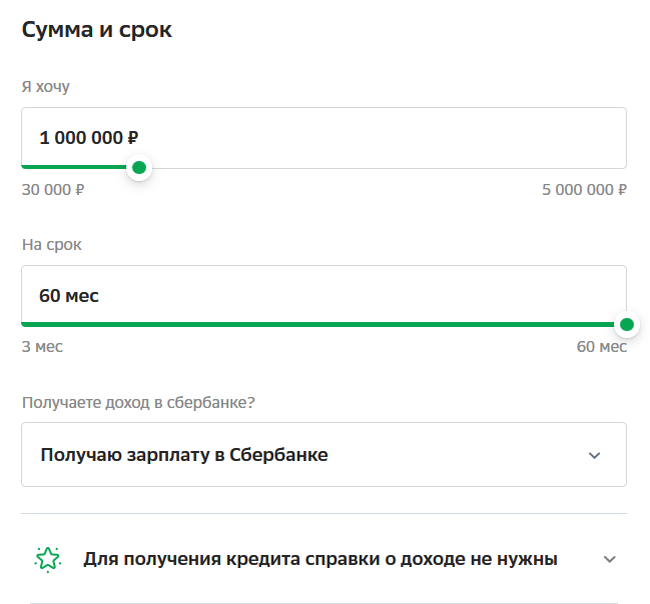

Ключевая задача — подать заявку так, чтобы получить одобрение под самый низкий процент. Для этого я рекомендую запрашивать максимальную сумму, например, 1 млн рублей, даже если реально нужна меньшая. Сразу после получения денег можно вернуть излишек или воспользоваться специальными акциями банка, например, «-1,5%» к ставке. Подробнее об этой возможности я рассказывал в отдельном обзоре.

Пошаговая инструкция оформления заявки

1. Откройте приложение «Сбербанк Онлайн» и перейдите в раздел «Кредиты».

2. Заполните заявку, указав следующие параметры:

Информация из моего личного кабинета Сбербанк Онлайн

Я всегда выбираю максимальный срок кредита — это увеличивает вероятность одобрения большой суммы и снижает размер ежемесячного платежа. А благодаря возможности досрочного погашения можно гасить долг быстрее и с меньшей переплатой.

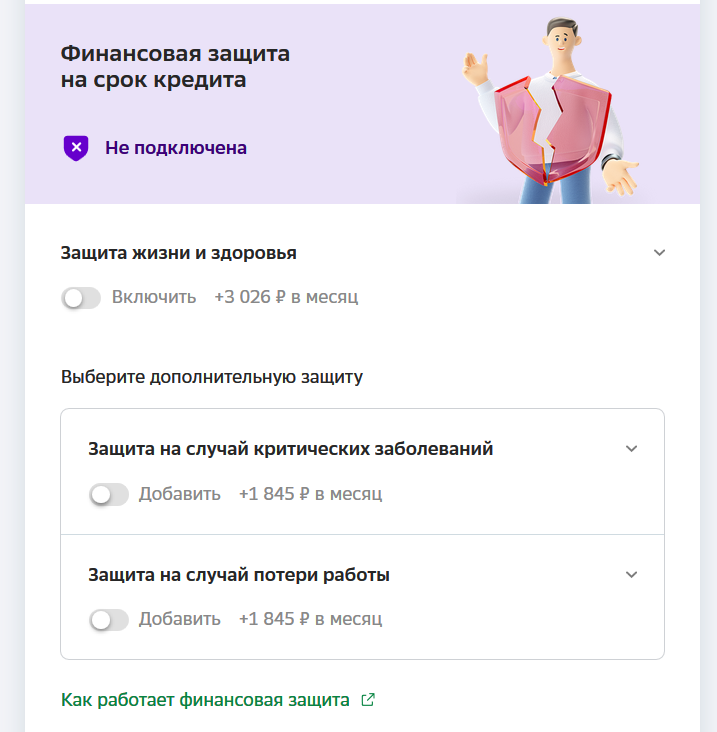

3. В блоке «Финансовая защита» отключите все предложенные опции. Не обращайте внимания на предупреждения — это стандартный приём для повышения продаж страховых услуг.

Информация из моего личного кабинета Сбербанк Онлайн

4. Заполните анкету. Достаточно указать достоверную информацию без излишней детализации. Почему это работает, я объяснял в другом материале.

Информация из моего личного кабинета Сбербанк Онлайн

5. Отправьте заявку и дождитесь СМС с решением банка.

Результат и дальнейшие действия

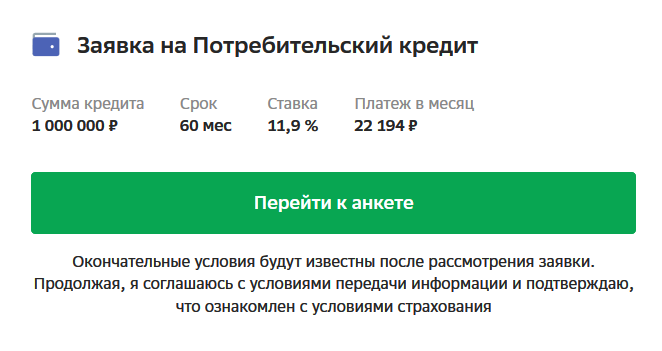

После одобрения отклоните повторное предложение о финансовой защите и подтвердите получение кредита. Вот какие условия удалось получить мне:

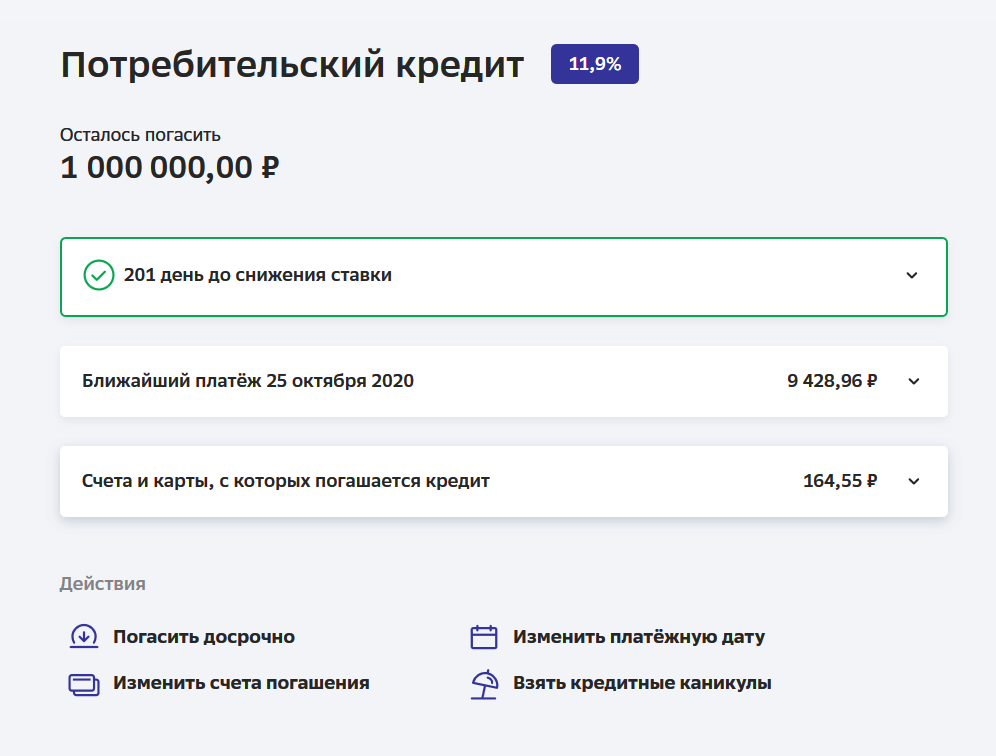

Полученные средства я направил на погашение старого кредита с высокой ставкой, а остаток вернул банку. В итоге остался долг на следующих условиях:

Мои условия по потребительскому кредиту.

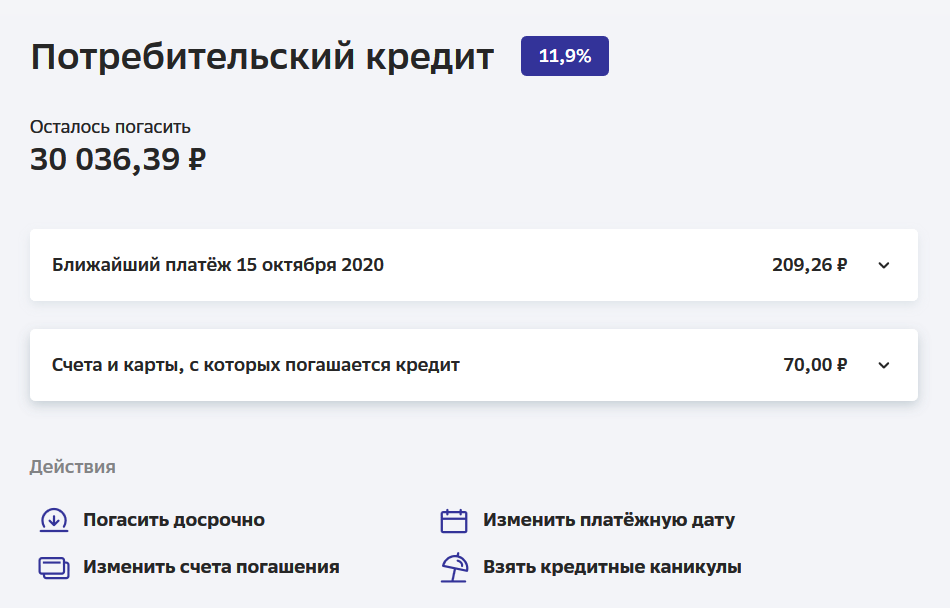

Вся процедура заняла один день. Из-за небольшой суммы долга абсолютная выгода оказалась невелика, однако чем больше сумма рефинансирования, тем заметнее экономия.

О том, как правильно проводить досрочное погашение для максимальной экономии, читайте в моём отдельном руководстве. Там же вы найдёте разбор основных статей расходов по кредиту.