Внимание: Данный материал носит информационный характер и содержит элементы рекламы финансовых услуг.

Меня зовут Сергей, мне 32 года, и я работаю в IT-сфере. В этой статье я хочу поделиться не профессиональными секретами, а личным опытом того, как понимание и управление собственной кредитной историей открыло для меня двери к крупным займам, в частности, к ипотеке.

Первая неудача: отказ в ипотеке

Наша с женой мечта о собственной квартире натолкнулась на неожиданное препятствие — банк отказал в ипотечном кредите. До этого я практически не пользовался кредитами, имея лишь одну кредитную карту, которой почти не пользовался. Несмотря на стабильный и высокий доход с моей стороны и статус самозанятой у жены, финансовое учреждение сочло нашу ситуацию рискованной. Ключевыми причинами стали недавняя смена работы и, что важнее, отсутствие сформированной положительной кредитной истории. Мне прямо сказали: «С такой историей мы не можем выдать кредит».

Погружение в тему: что такое кредитная история?

Этот отказ заставил меня детально изучить, что же такое кредитная история (КИ) и как она работает. Я выяснил, что это — подробное досье заемщика, которое состоит из нескольких частей:

- Титульная часть: содержит идентификационные данные.

- Основная часть: ядро истории — все взятые кредиты, займы (включая микрозаймы), статус их погашения, наличие просрочек. Для доступа банку требуется ваше согласие.

- Закрытая часть: информация о кредиторах.

- Информационная часть: содержит данные о всех поданных заявках на кредиты, которые банки могут проверять без вашего дополнительного разрешения.

КИ отражает не только ваши долги, но и дисциплину платежей. Даже одна серьезная просрочка (более 120 дней) может надолго испортить репутацию. Кроме того, история — отличный инструмент для защиты от мошенников: если вы теряли паспорт, с ее помощью можно проверить, не оформили ли на ваше имя чужие кредиты.

Хранятся эти данные в специальных организациях — бюро кредитных историй (БКИ). В России их несколько, и банки могут передавать сведения в одно или сразу в несколько бюро. Таким образом, ваша полная кредитная история может быть «разбросана» по разным БКИ, и для ее получения иногда нужно делать несколько запросов.

Практический шаг: как получить свою кредитную историю

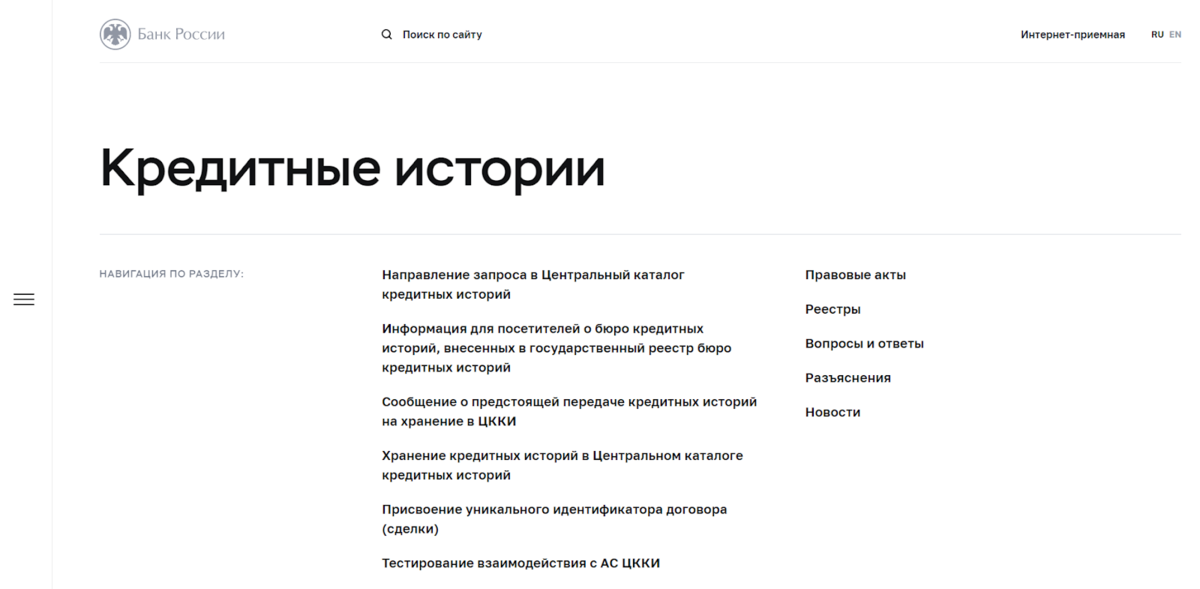

Первым делом я выяснил, в каком именно бюро хранится моя история. Для этого через портал Госуслуг (раздел «Налоги и финансы» → «Сведения о бюро кредитных историй») отправил запрос в Центральный каталог кредитных историй (ЦККИ) при Банке России. После авторизации с помощью паспорта и СНИЛС я быстро получил ответ: мои данные хранятся в Национальном бюро кредитных историй (НБКИ).

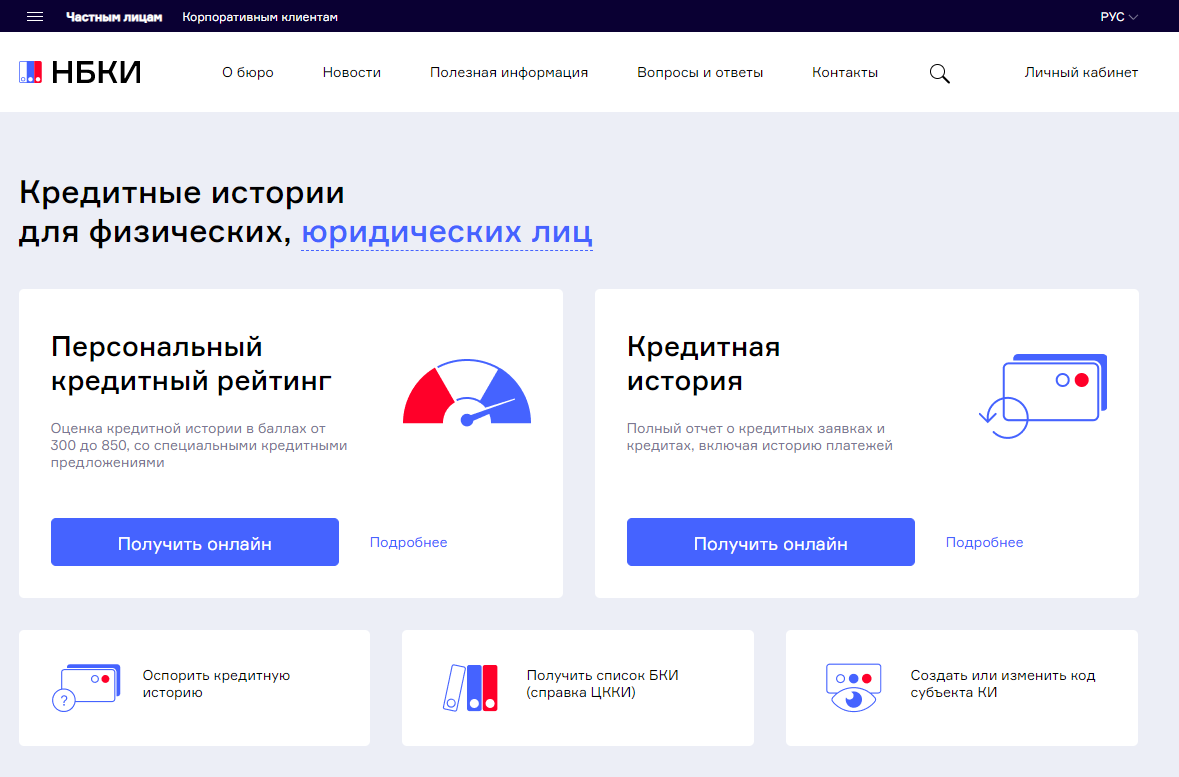

Затем прямо на сайте НБКИ я запросил полный отчет о своей кредитной истории. Процесс занял минуты: система перенаправила меня на Госуслуги для подтверждения личности, а после — обратно для получения документа.

Ключевое открытие: персональный кредитный рейтинг (ПКР)

Изучив отчет, я не сразу все понял. Ситуацию прояснил Персональный кредитный рейтинг (ПКР) — числовой показатель, который рассчитывается на основе КИ. Шкала — от 300 до 850 баллов. Мой начальный результат был всего 610, что объясняло осторожность банка. Я осознал: чтобы получить выгодные кредиты, нужно не просто иметь историю, а иметь хорошую историю, то есть повысить этот рейтинг.

Стратегия улучшения: осознанное использование кредитов

Я разработал план по улучшению ПКР. Основной принцип: брать небольшие, управляемые кредиты и всегда платить вовремя. Быстрее всего на рейтинг влияют регулярные операции по кредитным картам и потребительским кредитам.

Я стал активно, но разумно пользоваться своей кредитной картой, гася задолженность до конца льготного периода. Также оформил два целевых потребительских кредита на бытовую технику для съемной квартиры. Каждый своевременный платеж положительно отражался в истории и постепенно повышал мой рейтинг. За несколько месяцев он вырос с 610 до более чем 700 баллов. Для справки: средний ПКР успешных заемщиков по ипотеке составляет около 712 баллов.

Триумф: одобренная ипотека

Спустя год, когда мой ПКР достиг 748 баллов, а у жены появилась постоянная удаленная работа, мы снова подали заявку на ипотеку. Результат был кардинально иным: банк не только одобрил кредит, но и предложил лимит, превышающий наши ожидания. Мы стали счастливыми обладателями квартиры.

Итоги и рекомендации

Этот опыт научил меня, что кредитная история — это не просто формальность, а финансовый паспорт, который можно и нужно формировать осознанно. Теперь я регулярно и бесплатно проверяю свой ПКР в личном кабинете НБКИ, чтобы контролировать данные и следить за прогрессом. Моя следующая цель — 800 баллов для получения автокредита на лучших условиях.

Проверять свой рейтинг можно неограниченное количество раз, и я настоятельно рекомендую делать это всем, кто задумывается о крупных покупках в кредит. Это дает понимание своей позиции в глазах банков и позволяет планомерно улучшать свои финансовые возможности.

Больше интересных статей здесь: Банки.

Источник статьи: Как я научился брать кредиты при помощи кредитной истории.