В этой статье я хочу поделиться личным опытом и анализом поведения российских банков в условиях применения ограничений по Федеральному закону № 161-ФЗ «О национальной платежной системе». Речь пойдет о том, как разные финансовые организации реагируют на попадание клиента в так называемый «черный список» Центробанка, какие дополнительные санкции вводят и как долго восстанавливают доступ после формального решения регулятора. Мой анализ основан на реальных событиях, начавшихся для меня 21 мая 2025 года.

Суть проблемы и первый шаг — обращение в ЦБ

Всё началось с отказа в переводе 100 000 рублей в ВТБ. После звонка в банк и визита в отделение выяснилось, что операция отклонена на основании статьи 9, пункта 11.6 закона 161-ФЗ. Согласно этому пункту, банк обязан заблокировать операцию, если получил из базы Банка России (ФинЦЕРТ) информацию о «случае совершения операции без согласия клиента». При этом я, как клиент, никаких заявлений о несогласии не подавал. Скорее всего, один из банков счел какой-то из моих переводов подозрительным и автоматически инициировал процедуру.

Как юрист и предприниматель, я получаю доход от клиентов и последние полгода сознательно не пользуюсь P2P-платформами для криптовалют, считая это рискованным. Мои платежи прозрачны.

Закон устанавливает базовые лимиты (например, на переводы третьим лицам — до 100 000 рублей в месяц), но каждый банк вправе вводить и дополнительные ограничения, вплоть до полной блокировки онлайн-банкинга.

Первым и обязательным шагом стало обращение в Центральный банк через интернет-приёмную с заявлением об исключении моих данных из базы ФинЦЕРТ. Процесс регистрации через госуслуги прост, но срок рассмотрения неприятно удивил — 15 рабочих дней (около трёх недель). Как пояснили в ЦБ, этот срок необходим для запросов во все банки с целью выяснения причины внесения в список. Получается, банк, инициировавший блокировку, не обязан сразу сообщать причину, создавая искусственную проблему для клиента на длительный срок.

Через 15 дней возможны два сценария: либо данные исключают из списка, либо ЦБ сообщает, какой именно банк подал жалобу, и вопрос нужно решать уже с ним.

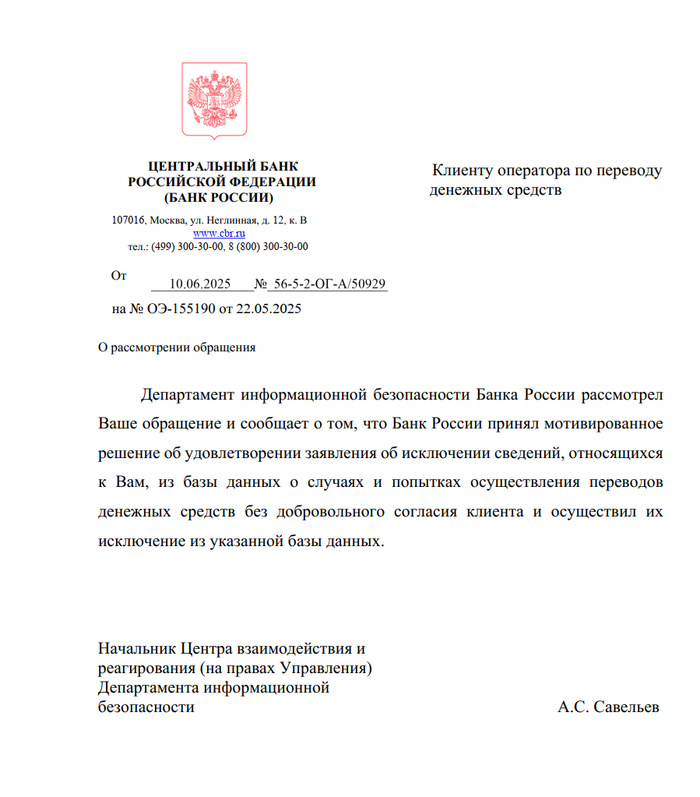

10 июня я получил от ЦБ уведомление об исключении из базы. Однако документ был оформлен крайне обезличенно, без подписи, и, как показала дальнейшая практика, многие банки его просто проигнорировали.

Поведение банков: от адекватного до абсурдного

В течение нескольких часов после попадания в список я начал получать уведомления от банков. Вот как себя проявили разные организации.

Почта Банк

Оперативно сообщил о блокировке карты и доступа к онлайн-сервисам SMS-сообщением. Недостаток: ввёл дополнительные жёсткие санкции. Даже после решения ЦБ доступ автоматически не восстановил, посоветовав обратиться в отделение с письмом регулятора.

ВТБ (мой основной банк)

Повёл себя наиболее адекватно. Ограничения почти строго соответствовали закону: интернет-банкинг работал, платежи и снятие наличных — тоже. Блокировались только переводы физлицам и юрлицам. После отправки скана решения ЦБ в чат поддержки все ограничения были оперативно сняты. Важное уточнение (UPD1): позже выяснилось, что ограничения всё же остались, несмотря на первоначальные заверения банка.

Сбербанк

Ограничения также были близки к законным, онлайн-банкинг работал. Но обнаружился странный «баг»: переводы между собственными картами в рамках Сбера блокировались выборочно (например, с карты *2020 на *2024 — нельзя, а в обратную сторону — можно). После предоставления решения ЦБ банк заявил, что будет рассматривать его 14 календарных дней, и ограничения сохранятся. В службе поддержки честно признались, что у них нет технической синхронизации с обновлениями базы ФинЦЕРТ.

Райффайзенбанк

Заблокировал все счета и доступ к онлайн-банкингу, предложив обратиться в отделение для закрытия счёта. В отделении начали расспрашивать о криптовалюте. Даже после предоставления решения ЦБ доступ восстановлен не был.

Альфа-Банк, Т-Банк, Совкомбанк

Проявили «тихое» поведение. Никаких уведомлений не присылали, доступ к онлайн-банкингу и платежам сохранялся. Фактически, ограничения клиент не ощутил.

Яндекс Банк (самый показательный кейс)

Продемонстрировал самый нелогичный и frustrating опыт. Банк заблокировал онлайн-банкинг, но при этом продолжал слать напоминания о просрочке платежа по кредиту (Сплит). На звонок ответили, что не могут списать деньги с заблокированной карты, но могут предоставить доступ на 1 час для привязки карты другого банка. В этот час выяснилось, что переводы на оплату налогов или товаров невозможны, но погашение долга внутри банка — разрешено.

После получения решения ЦБ поддержка Яндекс Банка сначала пообещала разблокировку в течение 24 часов, но этого не произошло. В последующих обращениях история повторялась. В итоге, без моего согласия, банк сам подал в ЦБ новое заявление о моём исключении по 161-ФЗ, обрекая меня на новые 15 дней ожидания. Поддержка игнорировала факт получения предыдущего решения ЦБ, называя информацию «ложной».

Практические выводы и рекомендации

На основе этого опыта можно сформулировать несколько советов:

Действуйте быстро и дублируйте обращения. Немедленно подавайте заявление в ЦБ через интернет-приёмную. Но поскольку не все банки принимают решение ЦБ, параллельно пишите аналогичные заявления через службы поддержки каждого банка, где у вас есть счета.

Избегайте банков с жёсткой блокировкой. Не храните все средства в банках, которые при первом же сигнале блокируют онлайн-банкинг и карты. Иначе вы рискуете остаться без денег на 3 недели и более.

Будьте готовы к бюрократии и технической отсталости. Процесс устроен так, что банки быстро вносят вас в «чёрный список», но крайне медленно и неохотно синхронизируются с его обновлениями. Письмо ЦБ — обезличенный документ без юридической силы для других банков.

Настойчивость — ключ к успеху. Как показал пример Яндекс Банка, даже после формального решения регулятора вам придётся активно «пинать» службу поддержки, чтобы restrictions были сняты.

Главный системный вывод: текущие процедуры создают огромные неудобства для добросовестных клиентов. Банки перекладывают на них ответственность и издержки, связанные с собственными подозрениями и несовершенством внутренних процессов. Надеюсь, этот опыт привлечёт внимание и к законодательным, и к технологическим аспектам проблемы.

Больше интересных статей здесь: Банки.

Источник статьи: Бихевиористика банков в разрезе ограничений по 161-ФЗ.