В этом материале мы подробно разберем особенности использования кредитных карт на примере карты T-Bank Drive, которая позволяет сделать обслуживание автомобиля практически бесплатным. Мы рассмотрим не только конкретный продукт, но и общие принципы грамотного обращения с кредитными средствами.

Наш канал посвящен анализу компаний, рынков и финансовых инструментов, включая недвижимость. Сегодня в фокусе — кредитные карты 💳. Присоединяйтесь к обсуждению!

--

Мифы и реальность о кредитах

Часто можно услышать, что кредиты — это абсолютное зло. Однако такое утверждение рождается из финансовой безграмотности. По сути, кредитная карта — это инструмент, который предоставляет возможность совершить покупку сейчас, а оплатить ее позже. Вопрос не в самом инструменте, а в том, как им пользоваться.

Основные риски и как их избежать

Льготный период: Ключевая особенность большинства карт. Это срок, в течение которого вы можете пользоваться заемными деньгами без процентов. Обычно он длится до 55 дней (в редких акционных предложениях — до 120 или даже 360 дней). Важно понимать механизм: у вас есть, как правило, 28-31 день на совершение покупок (отчетный период), а затем еще около 25 дней следующего месяца на их беспроцентную оплату (платежный период).

Главное правило: никогда не пропускайте дату обязательного платежа и помните, что срок «бесплатности» для каждой покупки рассчитывается индивидуально, а не просто равен 55 дням. Проценты за просрочку льготного периода на кредитных картах одни из самых высоких на рынке.

Снятие наличных: Почти всегда операция снятия наличных средств НЕ входит в льготный период. За нее почти наверняка будет списана комиссия, и с момента снятия сразу начнут начисляться высокие проценты.

Дополнительные услуги: Внимательно изучайте тарифы.

Обратите внимание: Как привязать другой номер телефона к карте Сбер Банка?.

Проверяйте стоимость SMS-уведомлений, платных подписок, страховок и других сервисов, которые могут подключаться по умолчанию.Скрытые возможности для заработка

Использование «бесплатных» денег банка: Это основная финансовая выгода для дисциплинированного пользователя. Пока вы тратите деньги банка в течение льготного периода, ваши собственные средства могут лежать на депозите или накопительном счете и приносить доход. Например, если ваши среднемесячные траты по карте составляют 100 000 рублей, то примерно такая сумма постоянно работает на вас. За год доход с вклада может составить 15-18 тысяч рублей.

Кэшбэк: Знакомая всем опция, которая есть и на дебетовых картах. При грамотном использовании категорийного кэшбэка можно вернуть ощутимую сумму — от 1000 рублей в месяц и до 12 000 и более в год.

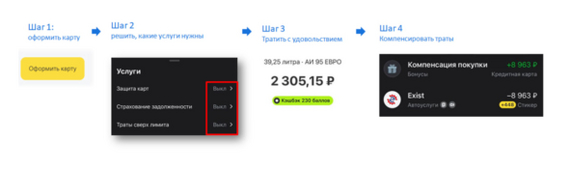

Специализированные карты под ваши нужды: Многие банки выпускают карты, заточенные под определенные категории трат: кафе, АЗС, путешествия. Например, для автовладельцев T-Bank предлагает карту «Drive». Она дает повышенный кэшбэк не только на заправках, но и на все сопутствующие расходы: сервис, мойку, парковку, штрафы и запчасти.

Таким образом, кредитная карта — это сложный, но потенциально выгодный инструмент. Некоторые пользователи, как автор статьи и его супруга, даже заводят несколько карт под разные типы покупок, чтобы максимизировать выгоду.

Карта T-Bank Drive: выгода для автовладельца

Drive — это узкоспециализированный продукт для тех, кто много тратит на автомобиль.

✓ Кэшбэк 10% на заправках.

✓ Кэшбэк 5% на услуги автосервисов, шиномонтажей, автомоек.

✓ 1% кэшбэка на все остальные покупки.

Важная особенность: Переводы с карты на карту (например, для оплаты услуг) также засчитываются в льготный период. Подписка PRO (первые 2 месяца — бесплатно по ссылке) увеличивает лимит на такие переводы до 100 000 рублей.

Чтобы получать максимальный кэшбэк в приоритетных категориях, необходимо выполнять условие по оборотам (тратить 25 000 рублей в месяц на другие покупки). Но базовый 1% начисляется всегда.

Вознаграждение начисляется в баллах, которые конвертируются в рубли:

• За автоуслуги и запчасти: 1 балл = 1 рубль.

• За топливо на АЗС: 1 балл = 1.5 рубля.

Пример расчета выгоды от автора:

- Прочие расходы: ~70 000 руб./мес.

- Заправка двух авто: ~20 000 руб./мес.

- Оплата платных дорог (ЗСД): ~8 000 руб./мес.

- Прочие авторасходы (ТО, сервис): ~5 000 руб./мес.

Итог: Годовой кэшбэк ~45 000 руб. + доход от размещения собственных средств на вкладе (~15 000 руб.).

Дополнительные преимущества подписки PRO:

✓ Скидки на мобильную связь.

✓ Бесплатные переводы между любыми картами.

Как шутит автор, в его семье все «коты-автомобилисты» пользуются картой Drive, а не классической Platinum, потому что она более выгодна для их образа жизни.

А какими кредитными картами пользуетесь вы? Какие особенности и выгоды заметили? Делитесь опытом в комментариях!

--

Спасибо, что прочитали нашу статью❤

Подпишитесь, чтобы не пропустить новый выпуск!

[Мой] FinanceBank Кредитная карта T-bank длинный пост 6

[Мой] FinanceBank Кредитная карта T-bank длинный пост 6Больше интересных статей здесь: Банки.

Источник статьи: Как играючи заработать на кредитной карте?.