Выбор между потребительским кредитом и кредитной картой — это не просто формальность, а важное финансовое решение. Каждый из этих продуктов имеет свою специфику, преимущества и недостатки, которые делают их более подходящими для разных жизненных ситуаций и целей.

В этой статье мы подробно разберем, кому и для каких задач подходит каждый вариант, как оценить свои возможности и где найти самые выгодные предложения от банков, а также как бесплатно проверить свой кредитный рейтинг для повышения шансов на одобрение.

Когда стоит выбрать потребительский кредит?

Потребительский кредит — это оптимальное решение для серьезных и запланированных финансовых вложений. Он идеально подходит для крупных покупок, таких как ремонт квартиры, автомобиль, оплата образования или дорогостоящего лечения. Банки обычно предлагают значительные суммы (в среднем до 5 миллионов рублей) на длительные сроки (до 15 лет), что позволяет распределить финансовую нагрузку.

Важно трезво оценить свои возможности перед оформлением: наличие стабильной работы, достаточный уровень дохода для ежемесячных платежей и готовность к долгосрочным обязательствам. Для мелких покупок, например, бытовой техники, этот инструмент может быть не самым удобным — здесь лучше рассмотреть карты рассрочки или кредитки.

✅ Ключевой совет: Обязательно узнайте свой кредитный рейтинг перед подачей заявки. Это показатель вашей финансовой дисциплины в глазах банков. Высокий рейтинг, который формируется при своевременном погашении прошлых займов, увеличивает шансы на одобрение крупной суммы на выгодных условиях. Проверить его бесплатно можно на финансовых сервисах, таких как Сравни.ру.

В каких случаях выгоднее кредитная карта?

Кредитная карта — это инструмент для гибкого управления финансами в повседневной жизни. Она отлично подходит для покрытия срочных, незапланированных расходов, небольших покупок или как «финансовая подушка» до следующей зарплаты. Средний кредитный лимит обычно не превышает 500 000 рублей.

Главная особенность кредиток — наличие льготного (грейс-) периода, который может достигать 123 дней. Если вы успеваете вернуть потраченную сумму в этот срок, проценты не начисляются, и вы фактически пользуетесь бесплатными деньгами. Однако будьте внимательны: процентные ставки по картам (часто от 20% годовых и выше) обычно больше, чем по потребительским кредитам.

Обратите внимание: Получится ли оформить кредит на копию паспорта.

Также некоторые банки взимают плату за годовое обслуживание карты, поэтому стоит искать предложения с бесплатным обслуживанием.✅ Ключевой совет: Перед оформлением карты изучите не только условия, но и отзывы реальных клиентов о банке и конкретном продукте. На независимых платформах, например, на Сравни.ру, можно найти непредвзятую информацию и составить объективное мнение о надежности кредитора.

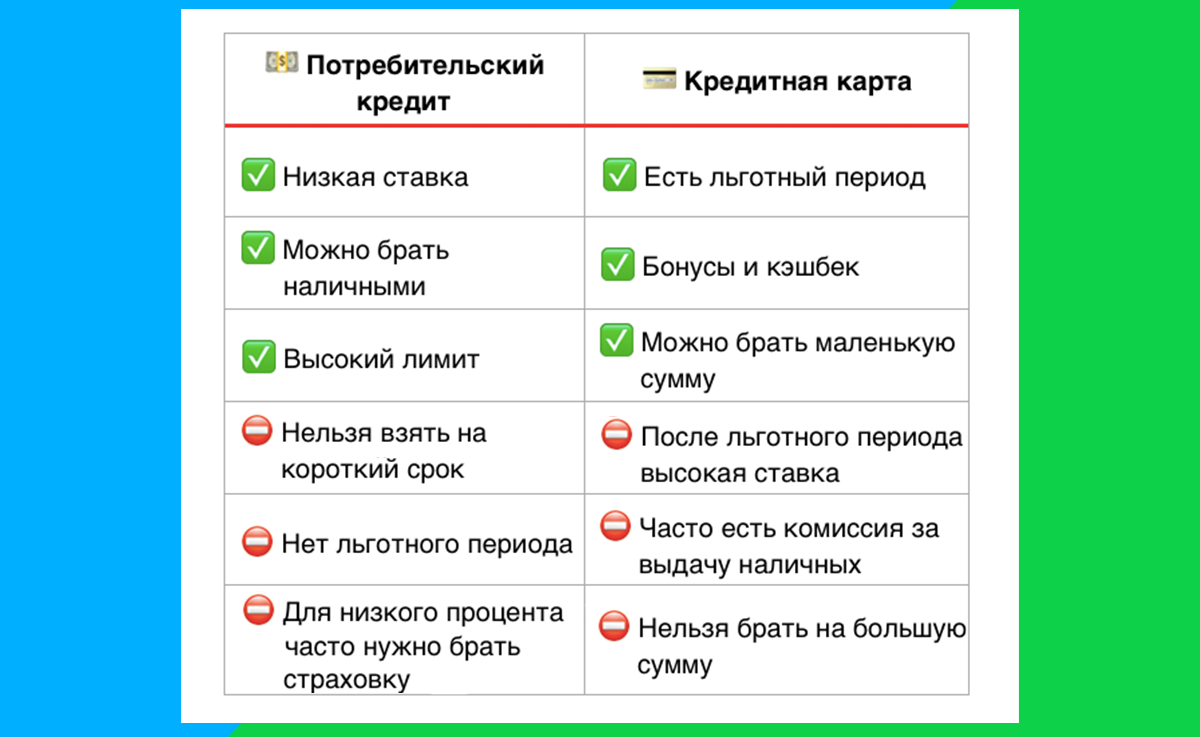

Сравнительная таблица: плюсы и минусы

Как найти самое выгодное предложение?

Чтобы не тратить время на изучение десятков сайтов банков, воспользуйтесь специализированными финансовыми сервисами-агрегаторами. Например, на Сравни.ру можно быстро и бесплатно сравнить условия от множества кредитных организаций.

Алгоритм прост: заполните одну общую анкету с информацией о себе и своих доходах. На основе этих данных система подберет список банков, где у вас высокие шансы на одобрение, и покажет конкретные условия по каждому предложению: сумму, ставку, срок. Это позволяет выбрать оптимальный вариант, экономя время и силы.

Почему удобно пользоваться сервисом Сравни.ру?

⭐️ Бесплатная проверка кредитного рейтинга. Узнайте свой статус заемщика перед обращением в банк.

⭐️ Широкий выбор продуктов. Вся информация по кредитам и картам собрана в одном месте.

⭐️ Экономия времени. Одна анкета для получения множества персональных предложений.

⭐️ Честные отзывы. Мнения реальных клиентов помогают принять взвешенное решение.

Для подбора идеального кредитного продукта с лучшими условиями перейдите на сайт Сравни.ру. Заполните короткую анкету и узнайте, какие банки готовы одобрить вам нужную сумму уже сегодня.

Больше интересных статей здесь: Банки.

Источник статьи: Кредитка vs потребительский кредит: какие плюсы и минусы у каждого варианта и что больше подойдет вам.