Каждый банк предлагает собственные ипотечные программы со специфическими условиями. Однако все они строятся на трех фундаментальных компонентах: требованиях к заемщику, критериях к объекту недвижимости и общих условиях кредитования. Рассмотрим каждый из этих блоков подробно.

1. Требования к заемщику

Гражданство не всегда является критичным фактором. Кредит доступен не только гражданам РФ, но и лицам с временной регистрацией в регионе присутствия банка. Возрастные ограничения стандартны: заемщиком может стать любой дееспособный гражданин старше 18 лет, при этом на момент окончания кредита ему не должно исполниться 55 лет (для женщин) или 60 лет (для мужчин).

Тип занятости и стаж. Банки готовы рассматривать как наемных работников, так и предпринимателей или совладельцев бизнеса. Для сотрудников по найму ключевыми являются стабильность карьеры, общий трудовой стаж и продолжительность работы на последнем месте — обычно не менее 3-6 месяцев. Форма подтверждения дохода также имеет значение. Чаще всего используется справка 2-НДФЛ. Если часть зарплаты выплачивается неофициально, потребуется дополнительная справка от работодателя в свободной форме. Для бизнесменов банки анализируют устойчивость компании, сферу деятельности, обороты и прибыль.

Размер первоначального взноса. Большинство программ предполагает участие собственных средств заемщика. Для вторичного жилья обычно требуется 10-15% от стоимости объекта.

При покупке новостройки взнос может составлять 10-30%, а для загородной недвижимости — от 30% и выше.

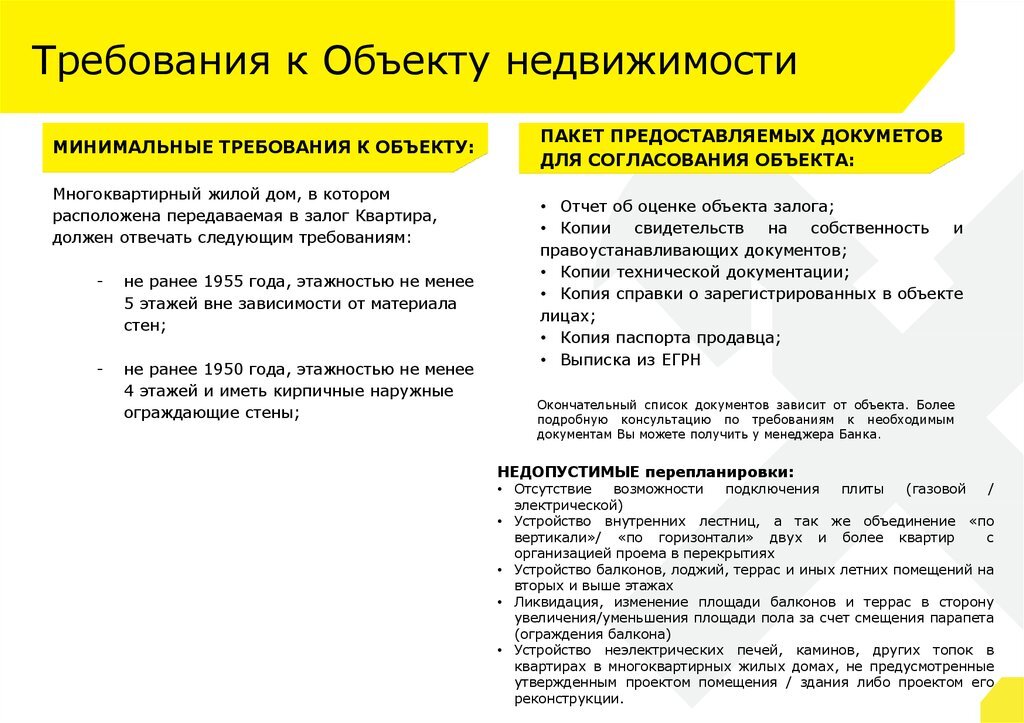

2. Требования к объекту недвижимости

Поскольку ипотека подразумевает залог, банки тщательно оценивают объект. Основное требование для вторичного жилья — юридическая чистота: все документы должны быть в идеальном порядке. Квартиры в домах, планируемых под снос или реконструкцию, а также объекты с газовыми колонками, обычно не принимаются в залог.

Для новостроек ситуация иная. Многие банки кредитуют только проекты аккредитованных застройщиков. Однако некоторые финансовые организации готовы работать с «внешними» новостройками при условии, что застройщик надежен, объект возведен как минимум до 3-го этажа, а продажа ведется по договорам долевого участия или инвестиционным соглашениям.

Если речь идет о загородном доме, к нему предъявляются дополнительные требования: наличие официального адреса, электрификация и водоснабжение.

3. Общие условия кредитования

Важнейшим параметром при выборе программы является процентная ставка. Она зависит от множества факторов: способа подтверждения дохода, срока кредита и целевого рынка (первичный или вторичный). Также на условия могут влиять наличие страховки, участие в государственных программах и общая экономическая ситуация.