Здравствуйте, Пикабу!

В ленте часто встречаются посты, где люди, открыв ипотечный калькулятор, испытывают шок от увиденных цифр. Это побудило меня написать разъяснительную статью о принципах ипотечного кредитования, особенно в современных реалиях. Надеюсь, она окажется полезной и поможет лучше понять механизмы.

Для тех, кто любит краткость: новости не очень — тему нельзя уместить в пару строк. Но если очень хочется, можно сразу перейти к выводам в конце.

Важное уточнение: это статья о математике кредитов, а не о политике или социальной справедливости. Речь пойдет о цифрах и формулах, а не об оценке действий регуляторов.

Еще одно уточнение: для простоты изложения будут использованы некоторые обобщения. Это не учебник, а краткий обзор для общего понимания.

Итак, начнем.

Аннуитетный платеж: логичный, но суровый

График платежей, соотношение основного долга и процентов, а также итоговую переплату определяет аннуитетная схема. Именно она используется в большинстве ипотечных, автокредитов и потребительских займов. Дифференцированные платежи сегодня — большая редкость.

В чем суть аннуитета? Банкам нужно было создать такой график платежей, чтобы:

- Все ежемесячные выплаты были одинаковыми и покрывали как часть основного долга, так и проценты, начисленные на остаток.

- Если через какое-то время пересчитать график для оставшейся суммы и срока, он оказался бы идентичным первоначальному.

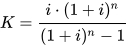

Опустим сложный вывод формулы и воспользуемся готовой из Википедии.

Здесь i — это 1/12 годовой ставки, а n — срок кредита в месяцах (годы × 12).

Умножив коэффициент K на сумму кредита, получаем размер ежемесячного платежа.

Чтобы узнать, сколько в платеже процентов, нужно умножить текущий остаток долга на месячную ставку (годовая / 12). Вычтя эту сумму из общего платежа, получим часть, идущую на погашение основного долга.

Ключевой момент: в формуле нет привязки к конкретной сумме кредита. Это значит, что при одинаковой ставке и сроке доля переплаты и структура платежа будут одинаковыми всегда и везде, независимо от банка или экономической ситуации.

Наглядные примеры и графики

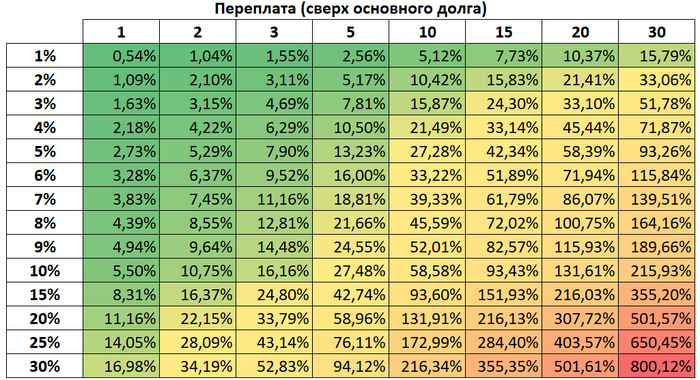

Переплата по кредиту

На первой диаграмме показана зависимость переплаты от срока и годовой ставки. Например, при ставке 6% на 15 лет переплата составит 51.89%. На кредите в 2 000 000 рублей банк заработает 1 037 800 рублей.

Цвет ячейки отражает уровень «подгорания» у среднестатистического пользователя.

Диапазоны выбраны условно: ставки от 1% до 30%, сроки от 1 до 30 лет. Видно, что срок влияет на переплату сильнее, чем ставка, что логично.

Эта таблица универсальна. При высоких ставках вы внизу, при низких — наверху. Смиритесь.

Размер ежемесячного платежа

Вторая таблица показывает, какой процент от суммы кредита составляет ежемесячный платеж. Например, при тех же 6% на 15 лет платеж будет равен 0.84% от суммы кредита. Для займа в 2 000 000 рублей это 16 800 рублей в месяц.

Чем короче срок, тем выше платеж. Он не может быть меньше, чем сумма кредита, поделенная на количество месяцев. Влияние срока здесь гораздо значительнее, чем ставки.

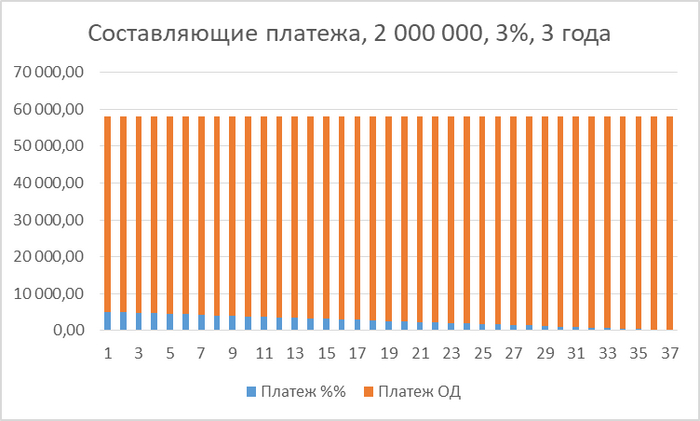

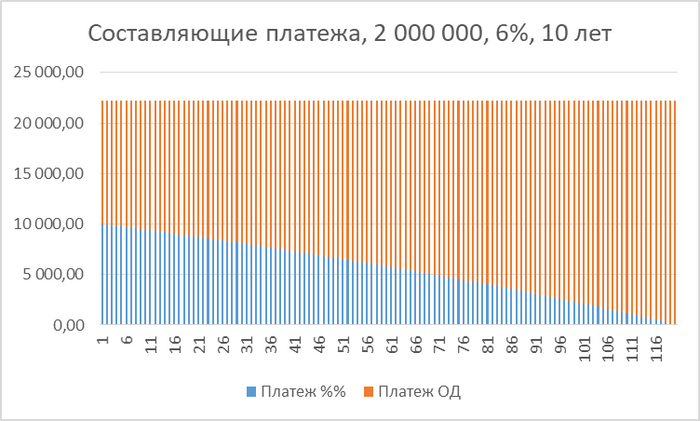

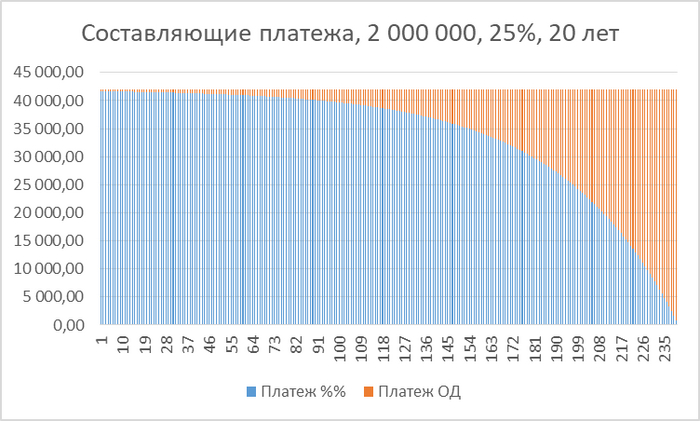

Почему в начале платишь в основном проценты?

По сути аннуитета, в первые платежи большая часть уходит на проценты, и только потом начинает активно гаситься основной долг.

Вот несколько графиков, иллюстрирующих это (по оси X — номер платежа):

Короткий кредит с низкой ставкой. Переплата всего 4.69%. Доля процентов снижается почти линейно.

Средний срок (типичная ипотека) с умеренной ставкой. Переплата 33.22%. Виден «горб» на линии разделения.

Долгий срок с высокой ставкой. Переплата 403.57% (в 4 раза больше суммы кредита). Здесь кривизна графика наиболее выражена.

Макроэкономика и доход банка

Теперь о текущей ситуации со ставками. Доход банка от кредита — это разница между ставкой для заемщика и внутренней стоимостью денег для самого банка. Последнюю можно грубо приравнять к ключевой ставке ЦБ.

Обратите внимание: Как грамотно подготовиться к ипотеке?.

Поэтому банк физически не может предлагать ставку ниже ключевой плюс свои операционные расходы и прибыль. Из всей суммы переплаты чистая прибыль банка составляет лишь небольшую часть.Есть ли смысл брать ипотеку под высокий процент?

Осознав жесткость приведенных цифр, можно найти аргументы в пользу ипотеки даже при высоких ставках, например, под 25%.

1) Ипотека — долгосрочный продукт. Макроэкономика циклична, и ключевая ставка рано или поздно снизится. Когда это произойдет — неизвестно, но это неизбежно. Тогда появится возможность рефинансировать кредит под более низкий процент.

2) Доходы со временем растут. В абсолютных цифрах зарплаты обычно увеличиваются (не путать с покупательной способностью). А ипотечный платеж фиксирован (для рублевой ипотеки). Со временем он будет занимать все меньшую долю вашего дохода.

3) Защита от инфляции. Если у вас есть сбережения на первоначальный взнос, их использование может быть способом сохранить их ценность в условиях высокой инфляции.

4) Альтернатива аренде. Если вы снимаете жилье, то покупка квартиры в ипотеку меняет ситуацию с «деньги уходят навсегда, и жилье чужое» на «долг есть, но жилье становится своим». Через 20 лет в первом случае у вас ничего не останется, во втором — будет своя квартира (пусть и не новая).

Рассмотрим пример: двушка 50 м² стоит 4.5 млн рублей. Аренда подобного жилья — около 30 000 рублей в месяц. При первоначальном взносе 1.5 млн и кредите 3 млн рублей, чтобы платеж был сравним с арендой (30 000 руб. или 1% от суммы кредита), нужна ставка около 10-13%. При более высоких ставках аренда может оказаться выгоднее.

См. красную область в таблице.

Здесь нужно взвесить: ждать снижения ставки (и продолжать платить аренду, теряя на инфляции) или действовать сейчас, зафиксировав долг.

4.1) Неравномерный доход. Если значительная часть дохода приходится на определенный период (например, конец года), можно использовать схему с регулярными досрочными платежами. Это позволит либо сократить срок, либо уменьшить ежемесячный платеж.

Основные выводы

1) В основе кредитной модели лежит одна математическая формула. Она нейтральна — не хорошая и не плохая. Вопрос в том, насколько текущие условия (ставки, сроки) соответствуют вашим возможностям и потребностям.

2) Если у вас нет возможности накопить первоначальный взнос в 30-50% от стоимости жилья, возможно, сейчас лучше повременить. Времена кредитов «с нуля» прошли, вернутся ли они — неизвестно.

3) Не стоит зацикливаться на том, сколько «уйдет банкирам». Деньги вы все равно потратите — либо на аренду, либо на кредит. Вопрос в том, что вы получите в итоге. Многие успешно закрывают ипотеки, что подтверждают посты на Пикабу.

4) В условиях высокой инфляции актуальна цитата из «Алисы в Стране чудес»: «Чтобы оставаться на месте, нужно бежать. Чтобы попасть куда-то, нужно бежать вдвое быстрее». Иногда бездействие обходится дороже, чем осознанный шаг даже при высоких ставках.

P.S. Я не агитирую за ипотеку. Я призываю к осознанному подходу и сохранению нервных клеток. Разберитесь в цифрах, взвесьте свои возможности и только потом принимайте решение.

Всем добра и ясности в финансовых вопросах!

[моё]БанкКредитЗанимательная арифметикаИпотекаДлиннопост 3Больше интересных статей здесь: Банки.

Источник статьи: Страдания по ипотеке - ликбез.