В вопросе обеспечения жильем общество традиционно разделяется на два основных подхода: одни предпочитают брать ипотечный кредит, другие — арендовать жилье, параллельно накапливая средства на собственную недвижимость.

Давайте проведем детальный сравнительный анализ, рассмотрев финансовые и психологические стороны каждого варианта.

Финансовый анализ ипотеки

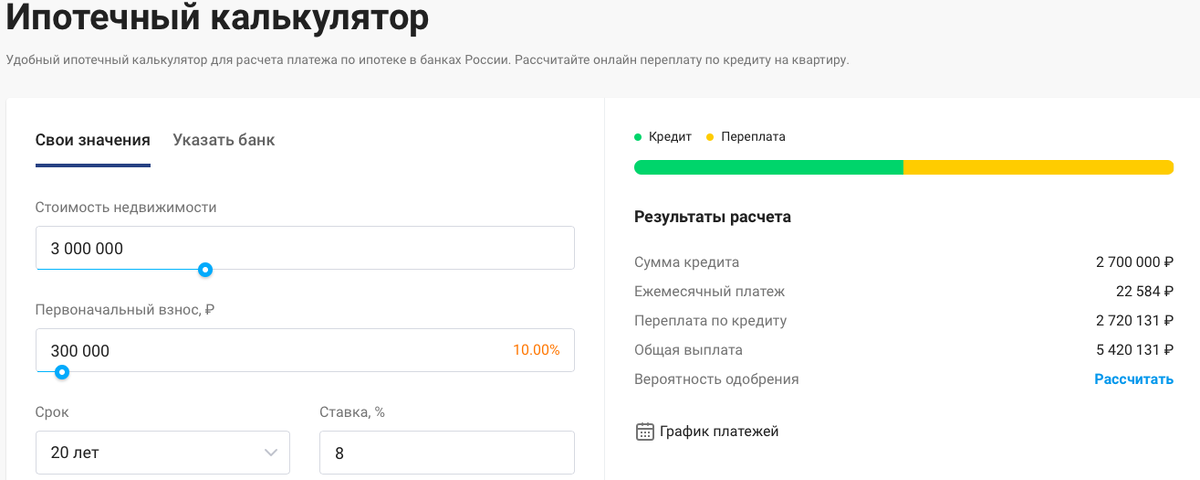

Для объективности рассмотрим чистые цифры, без учета налогового вычета и обязательного страхования жизни. Возьмем для примера однокомнатную квартиру стоимостью 3 миллиона рублей. Первоначальный взнос составит 10% (300 тыс. рублей), процентная ставка — 8% годовых, а срок кредита — 20 лет, что является распространенным вариантом.

Результаты расчета в ипотечном калькуляторе выглядят следующим образом:

Цифры впечатляют: переплата по кредиту почти вдвое превышает первоначальную стоимость квартиры. Ежемесячный платеж составляет 22 584 рубля.

Важно помнить, что к этому платежу добавляются расходы на коммунальные услуги, которые в случае аренды часто значительно ниже (арендатор обычно оплачивает только счета по счетчикам). Хотя мы не включаем коммуналку в основные расчеты, этот фактор стоит иметь в виду.

Такая существенная переплата, безусловно, является серьезным минусом ипотечного кредитования.

Потенциальный рост стоимости недвижимости

Часто в плюсы ипотеки записывают потенциальный рост рыночной стоимости квартиры за время кредита. Однако здесь нет однозначного ответа. Успех зависит от множества факторов: региона, выбранного времени покупки и общей экономической конъюнктуры. В некоторых регионах цены стабильно растут, в других — могут падать.

Обратите внимание: ИПОТЕКА и материнский капитал. Счастье или ужас. 3/365.

В целом по стране цена квадратного метра демонстрирует цикличность, периоды роста сменяются коррекциями. Часто снижению ипотечных ставок сопутствует рост цен на жилье, и наоборот. Поэтому рассчитывать на гарантированную прибыль от роста стоимости объекта — рискованно.Финансовый анализ аренды с инвестированием

Теперь рассмотрим вариант аренды. Стоимость аренды аналогичной квартиры составит примерно 15 000 рублей в месяц.

Простейший расчет: 15 000р * 12 месяцев * 20 лет = 3,6 миллиона рублей расходов. Итог — потраченная сумма и отсутствие собственного жилья. Картина выглядит еще более печальной, чем с ипотекой.

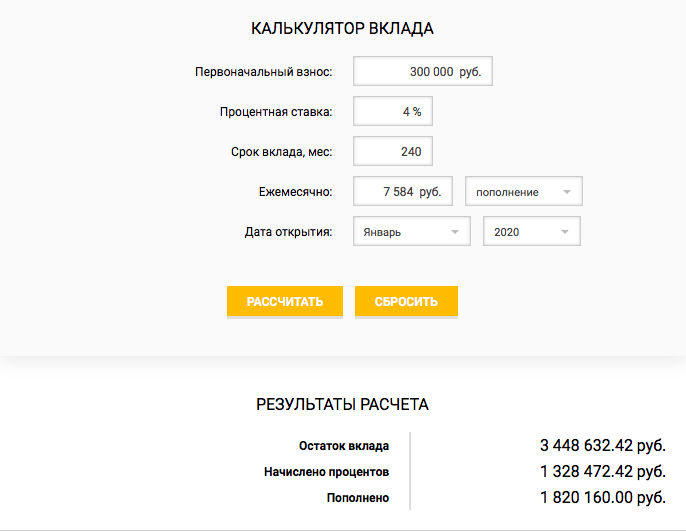

Но ключевое отличие в том, что ежемесячный платеж при аренде на 7 584 рубля меньше ипотечного, а первоначальный взнос в 300 000 рублей остается у вас на руках.

Если просто откладывать эту разницу, то за 20 лет накопится: 7 584р * 12 * 20 = 1 820 160 рублей. Плюс первоначальные 300 000 рублей. Итого: 2 120 160 рублей. Этой суммы не хватит на покупку квартиры, если хранить деньги «под матрасом».

Сила капитализации: депозит и инвестиции

Вот где начинается самое интересное. Если не просто копить, а размещать свободные средства на банковском депозите со ставкой, например, 4% годовых, результат кардинально меняется.

С учетом сложного процента итоговая сумма через 20 лет составит около 3 448 632 рубля. Это уже более выгодно, чем итоговые затраты по ипотеке, и позволяет приблизиться к стоимости квартиры.

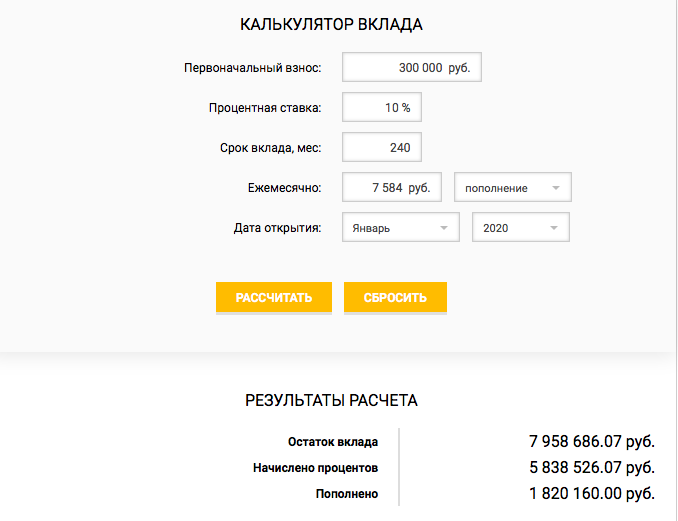

Если же проявить большую финансовую грамотность и инвестировать эти средства с умеренной доходностью в 10% годовых (например, в надежные облигации или ETF), картина становится совершенно иной.

Накопленная сумма может превысить 8 миллионов рублей. Теоретически на эти средства можно приобрести почти три аналогичные квартиры! С чисто финансовой точки зрения вывод кажется очевидным.

Психологический фактор и дисциплина

Однако нельзя сбрасывать со счетов психологическую составляющую. Для многих людей ипотека дает ощущение стабильности и комфорта от проживания «в своем», даже если юридически квартира принадлежит банку до полного погашения кредита. Им психологически проще платить за «свое», чем за «чужое».

Кроме того, ипотека выступает как инструмент принудительного накопления. Не каждый человек способен сохранять финансовую дисциплину на протяжении 20 лет, регулярно откладывая и инвестируя разницу между арендой и ипотечным платежом. Для таких людей ипотека может быть единственным реальным способом обзавестись собственным жильем.

Но вы, как читатель финансового ресурса, уже понимаете важность дисциплины и планирования. Без этих качеств сложно говорить о долгосрочном финансовом благополучии.

Итог: выбор между ипотекой и арендой — это комплексное решение, где нужно взвесить не только холодные цифры, но и личные предпочтения, уровень дисциплины и готовность управлять своими финансами.

Если вам понравилась моя статья, подписывайтесь на канал! Ставьте лайки)Также интересно услышать ваше мнение и опыт на эту тему, давайте обсудим в комментариях!

Больше интересных статей здесь: Банки.

Источник статьи: Ипотека или аренда, что выгоднее.