.

Обычно при создании заявки вы можете выбрать один из двух вариантов погашения:

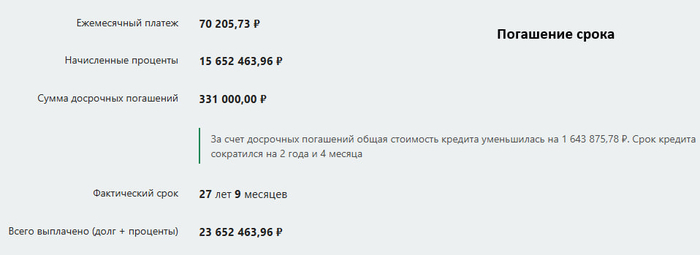

1) Сократить срок кредита

В этом случае сумма платежа останется прежней, но поскольку сумма, которую необходимо будет вернуть в конечном итоге, будет меньше, если мы погасим часть кредита досрочно, это означает, что срок будет короче.

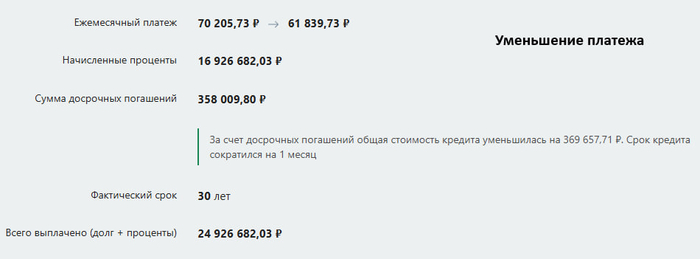

2) Уменьшить платежи

Здесь, наоборот, срок остается прежним, но размер последующих платежей уменьшается.

В этот момент кто-то, возможно, нажал на ссылку на предыдущую статью и сравнил два варианта на калькуляторе. Давайте сделаем так же 😄 Условия те же: сумма кредита 8 миллионов, процентная ставка 10%, срок 30 лет, вносим 1000 рублей авансом, поехали.

За счет сокращения срока кредитования получена экономия в размере 1 643 875,78 руб., а срок кредита сокращен на 2 года и 4 месяца.

Срок полномочий истекает

Общая экономия за счет снижения платежей составила всего 369 657,71 руб., а срок кредита не изменился. Но сумма платежа составила 70 205,73 руб., а не 70 205,73 руб. Это составит 61 839,73 руб.

Уменьшить платежи

Очевидно, выгоднее сократить срок кредита! Да, но нет 😉😁

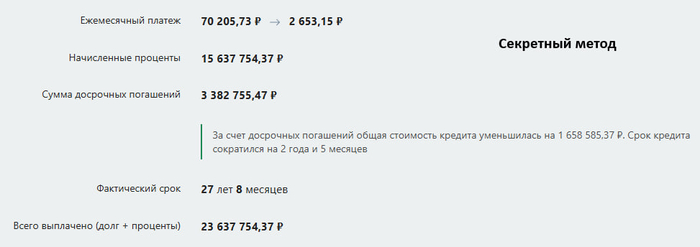

Для тех, кто обладает сильной волей и готов вкладывать больше времени в финансовые дела, есть третий, более прибыльный метод.

Обратите внимание: Как избавиться от кредитов и перестать пользоваться кредитными картами?.

Берегите руки, сейчас будет волшебство 🪄Сначала мы оцениваем, какую сумму мы готовы заплатить авансом. В нашем случае это 1000 рублей. Давайте добавим это к первоначальной сумме платежа.

70205,73 + 1000 = 71205,73 руб.

Вот и все, все наши ежемесячные платежи отныне должны быть не меньше этой суммы. В этом случае мы принимаем решение уменьшить платеж в заявке.

Каковы преимущества такого подхода:

-

Мы будем уменьшать базовый платеж каждый месяц.

-

С каждым месяцем мы вносим все больше и больше предоплат (потому что основной платеж уменьшается, но общая сумма не меняется).

-

Сокращая срок кредита, вы в конечном итоге можете сократить период погашения

-

Сэкономленные проценты такие же, как при методе сокращения срока кредита

Да, поначалу уменьшение платежей было почти незаметным, всего на несколько рублей, но, глядя на скриншот расчета, к концу семестра основная сумма платежа сократилась до 2,5 тысяч рублей! Если что-то пойдет не так и вам срочно понадобятся деньги, у вас будет больший резерв средств, чем при регулярных предоплатах.

Если в жизни все складывается удачно и ваш доход только растет, то никто не помешает вам вложить больше денег, чем вы изначально рассчитывали, чтобы досрочно погасить долг 😉

Воспользуйтесь этим методом и перешлите пост своим друзьям и знакомым, чтобы они тоже узнали, как сэкономить на кредите!

Подпишитесь на мой канал в Telegram, чтобы получать больше постов о финансовой грамотности, безопасности и инвестировании до того, как они появятся на Pikabu.

Больше интересных статей здесь: Банки.

Источник статьи: Досрочное погашение кредитов (ч.2).