В этой статье мы рассмотрим основные понятия и последовательность действий при банкротстве гражданина.

Несостоятельным должником признается гражданин, который не в состоянии выполнить свои финансовые обязательства перед кредиторами, включая выплату долгов и обязательных платежей.

Кредиторами могут выступать различные лица и организации: банки, предоставившие кредиты, частные лица, одолжившие деньги, получатели алиментов, а также государство в лице налоговых органов.

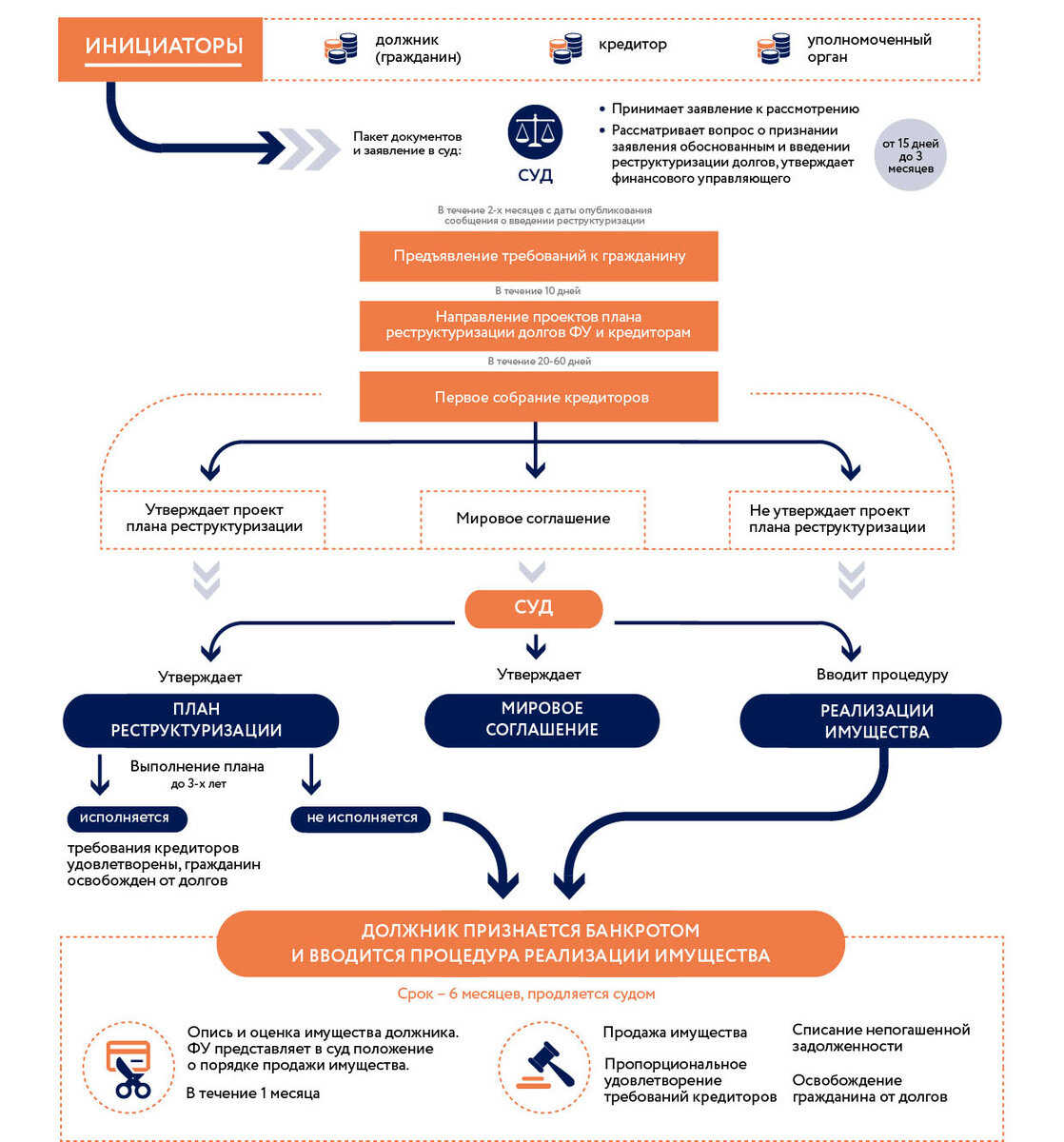

Инициирование дела о банкротстве

Заявление о признании гражданина банкротом может подать как сам должник, так и его кредитор. Должник вправе обратиться в суд с заявлением о собственном банкротстве при любой сумме задолженности. Однако если долгов немного и сумма невелика, часто проще договориться с кредиторами о реструктуризации. Банкротство — это сложная и затратная процедура, требующая сбора множества документов, поэтому к ней следует прибегать только в крайних случаях. Заявление подается в арбитражный суд по месту жительства должника.

Кредитор может инициировать банкротство, если сумма долга превышает 500 тысяч рублей, просрочка платежей составляет более 90 дней, и долг подтвержден судебным решением. Также основанием могут служить следующие условия:

- должник письменно признал наличие долга;

- имеется нотариально заверенное требование кредитора;

- требование исходит от банка по кредитному договору;

- требование касается взыскания алиментов;

- требование связано с обязательными платежами (налоги, сборы).

Гражданин обязан подать заявление о банкротстве, если его общая задолженность превышает 500 тысяч рублей и он осознает, что погашение долгов одному кредитору сделает невозможным выполнение остальных обязательств.

Право на подачу заявления есть и при меньшей сумме долга, если должник понимает, что не сможет исполнять обязательства из-за потери работы, болезни или иных обстоятельств. При этом должны присутствовать признаки неплатежеспособности и недостаточности имущества: долги растут, а стоимость имущества не покрывает обязательств.

Роль финансового управляющего

Обязательным участником процесса является финансовый управляющий — член саморегулируемой организации арбитражных управляющих. Его кандидатуру утверждает суд по предложению организации, указанной в заявлении. Управляющий имеет право оспаривать сделки должника, совершенные за три года до банкротства, контролировать новые сделки на этапе реализации имущества и самостоятельно совершать операции с активами должника. В деле о банкротстве могут применяться три основные процедуры:

- реструктуризация долгов;

- реализация имущества;

- мировое соглашение.

Реструктуризация долгов

Эта процедура предполагает разработку плана реструктуризации сроком до трех лет, в котором определяются суммы и график платежей. План согласовывается с кредиторами и утверждается судом. С момента введения реструктуризации объявляется мораторий на выплаты по большинству обязательств, приостанавливается начисление пеней и штрафов. Однако мораторий не распространяется на алименты, возмещение вреда жизни и здоровью, текущие платежи и некоторые другие выплаты.

Условия применения реструктуризации

Реструктуризация доступна не всем. Суд отклонит план, если должник:

- не погасил долги перед кредиторами первой очереди (например, алименты);

- не имеет постоянного источника дохода;

- имеет неснятую судимость за экономические преступления или административные нарушения в этой сфере;

- признавался банкротом в последние 5 лет;

- в течение последних восьми лет уже проходил процедуру реструктуризации.

Завершение процедуры реструктуризации

По окончании срока реструктуризации суд оценивает результаты. Если план выполнен, дело прекращается. В противном случае гражданин признается банкротом, и начинается реализация его имущества.

Мировое соглашение

На любом этапе должник и кредиторы могут заключить мировое соглашение, зафиксировав новые условия погашения долга. После утверждения соглашения судом дело о банкротстве прекращается. Если должник нарушит условия, кредиторы вправе потребовать возобновления процесса, что приведет к признанию банкротства и реализации имущества.

Реализация имущества

Эта процедура применяется в следующих случаях:

- невозможность реструктуризации из-за несоответствия должника требованиям;

- отказ суда в утверждении плана реструктуризации;

- неисполнение утвержденного плана;

- нарушение условий мирового соглашения.

В ходе реализации имущество должника продается, а вырученные средства идут на погашение долгов. Однако изъятию не подлежат предметы первой необходимости, единственное жилье (если оно не в залоге), средства в размере прожиточного минимума, материнский капитал, выплаты по потере кормильца и некоторые виды пенсий и пособий.

Погашение обязательств и освобождение от долгов

Выручка от продажи имущества распределяется в следующем порядке: вознаграждение управляющего, судебные расходы, затем — долги кредиторам. После расчетов дело о банкротстве завершается, и должник освобождается от непогашенных обязательств, за исключением алиментов, возмещения вреда жизни и здоровью, а также долгов, возникших вследствие недобросовестных действий.

Расходы на банкротство

Все расходы несет должник. Для начала процесса требуется не менее 25 300 рублей (госпошлина — 300 рублей, депозит для управляющего — 25 000 рублей). Минимальная стоимость реструктуризации оценивается экспертами в 45 тысяч рублей. При отсутствии средств суд может прекратить дело, не освободив должника от долгов.

Последствия банкротства

После банкротства гражданин остается полноправным членом общества, но на него накладываются ограничения:

- запрет на руководство юридическими лицами в течение трех лет;

- обязанность сообщать о банкротстве при получении кредита в течение пяти лет;

- запрет на повторное банкротство по собственной инициативе.

Если банкротство инициирует кредитор, правило освобождения от долгов не применяется.

Ответственность за фиктивное банкротство

При выявлении признаков преднамеренного или фиктивного банкротства дело прекращается, а виновные лица привлекаются к административной или уголовной ответственности, вплоть до лишения свободы на срок до шести лет.

Наш центр предлагает детальный анализ вашей ситуации, разработку плана действий по списанию долгов через банкротство и полное сопровождение процедуры.

#банкротство #списание долгов #юридическая помощь #банкротство физических лиц

Обратите внимание: Внесудебное банкротство.

Больше интересных статей здесь: Банки.

Источник статьи: Банкротство гражданина: последовательность действий.