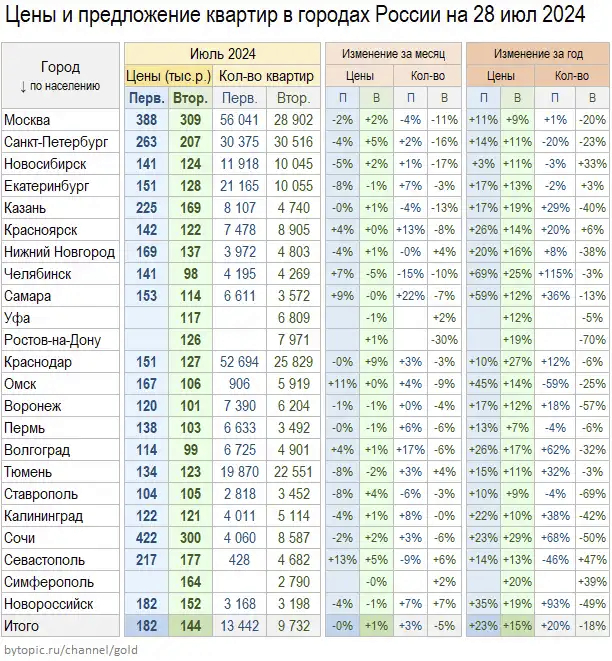

Налоговые льготы, скидки и бонусы — это ключевые инструменты, которые могут помочь быстрее собрать сумму на первоначальный взнос за жилье. В этой статье мы разберем, как работают целевые накопительные счета для покупки недвижимости и какие дополнительные возможности существуют для будущих собственников.

Наша цель — анализировать компании, рыночные тенденции и инвестиционные возможности в сфере недвижимости. Мы находим и делимся с вами практичными идеями, без скрытых платежей, регистраций или платных подписок.

---

Что такое жилищный депозит?

Жилищный депозит — это специальный целевой сберегательный счет, предназначенный для накопления средств на покупку квартиры или дома. В дальнейшем накопленная сумма используется в качестве первоначального взноса по ипотечному кредиту.

Помимо самого будущего покупателя, в таких программах заинтересованы и другие стороны:

1. Застройщики — они получают подтвержденный спрос от платежеспособных клиентов, которые целенаправленно копят на жилье.

2. Государство и экономика — формируются «длинные» деньги, которые способствуют стабильности финансовой системы, а граждане самостоятельно решают жилищный вопрос, снижая социальную нагрузку.

Можно сказать, что, открывая такой счет, вы фактически начинаете «платить ипотеку» еще до оформления самого кредита.

Зачем нужен отдельный счет, если есть другие инструменты?

Возникает закономерный вопрос: зачем открывать специальный жилищный счет, если уже есть обычные депозиты, брокерские счета, ИИС и другие варианты инвестиций? Основная причина — дополнительные бонусы и государственная поддержка, которые часто привязаны именно к целевым программам. Это делает накопление более эффективным.

В России подобные программы пока находятся на стадии законопроекта (№461846-8), но в мире они уже широко распространены.

Мировой опыт: льготы и софинансирование

В большинстве стран жилищные депозиты доступны для покупки первого жилья и включают в себя государственные субсидии (которые покрывают часть затрат) и/или льготные ипотечные ставки. Это отличается от российской льготной ипотеки, но концептуально близко к ней.

Например, в США популярна практика софинансирования: на каждый сэкономленный доллар государство или благотворительные фонды добавляют определенную сумму.

Обратите внимание: Как накопить финансовую подушку безопасности?.

Кроме того, почти повсеместно действуют налоговые льготы для таких вкладчиков.Налоговые льготы в России

В России также существуют свои меры поддержки:

✅ Возврат 13% НДФЛ с суммы до 2 млн рублей (максимум 260 тыс. рублей к возврату).

✅ Возврат 13% с уплаченных ипотечных процентов с суммы до 3 млн рублей (максимум 390 тыс. рублей).

Если квартиру покупают в браке, супруги могут объединить свои вычеты, удвоив налоговую льготу.

❗️ Однако есть проблема: лимиты по этим вычетам давно не индексировались, в то время как цены на жилье значительно выросли. Это снижает реальную эффективность поддержки.

Например, несколько лет назад налоговый вычет для семьи в Санкт-Петербурге или Подмосковье мог покрыть 15-20% стоимости квартиры, а в некоторых регионах — до 30%. Сейчас эта доля существенно уменьшилась из-за роста цен и снижения ипотечных ставок (что, в свою очередь, сокращает сумму возвращаемых процентов).

Пилотные программы в России: пример «Самолета»

Хотя государственная программа жилищных депозитов еще не запущена, отдельные застройщики начинают предлагать похожие продукты. Например, компания «Самолет» запустила программу «Целевой взлет».

Ее условия:

- Срок договора — 1 год с возможностью продления.

- Доходность: 10% годовых в рублях + 15% в виде авиабонусов компании, что в сумме может дать скидку до 350 тыс. рублей на покупку квартиры.

Это интересное предложение для тех, кто уже определился с застройщиком и районом. Ключевой вопрос — можно ли совместить эту скидку с другими программами (например, с господдержкой или акциями самого застройщика). Если да, то эффективность накопления значительно возрастает.

Таким образом, «Самолет» частично берет на себя функции, характерные для банков и государства, стимулируя целевые накопления.

Это позитивный шаг, и вероятно, другие крупные застройщики подхватят эту инициативу. Однако для массового эффекта нужны более длительные сроки накопления и дополнительные стимулы.

Выводы и альтернативы

Накопление на жилье — долгосрочная цель, которую лучше начинать как можно раньше. Идеально, если удастся комбинировать различные инструменты: скидки от застройщиков, налоговые вычеты и государственные программы. Каждый заслуживает возможности жить в собственном комфортном жилье.

Мы также писали статью «Когда покупать недвижимость?» — универсального ответа нет, но она может помочь принять взвешенное решение в вашей личной ситуации.

Пока жилищные депозиты только развиваются, многие инвесторы обращают внимание на облигации как на инструмент для консервативного накопления:

👵 Портфель «Для бабушки» — надежные облигации с умеренной доходностью.

👶 Портфель «Для внучки» — более сбалансированный портфель для долгосрочных целей.

Примеры текущей доходности (на момент публикации):

• ВТБ (~17,2%)

• Газпром (~17,5%)

🔥 Для более рискованных инвесторов:

• ЦТРК (до ~19,2%)

• Сегежа (до 28%)

• М.Видео (до 22%)

Все обзоры по компаниям доступны по ссылке.

---

Спасибо, что прочитали нашу статью! ❤

Подписывайтесь, чтобы не пропустить новые материалы!

[Мой]КредитИпотекаКвартираОблигацииДлинный пост 3

[Мой]КредитИпотекаКвартираОблигацииДлинный пост 3Больше интересных статей здесь: Финансы.

Источник статьи: Жилищные депозиты: как быстро накопить на квартиру?.