Я выступаю созаёмщиком по ипотечному кредиту, который изначально был оформлен в банке «Открытие», но позднее был переведён в ВТБ без моего согласия. Другими продуктами этого банка я никогда не пользовался.

Неожиданное письмо от банка

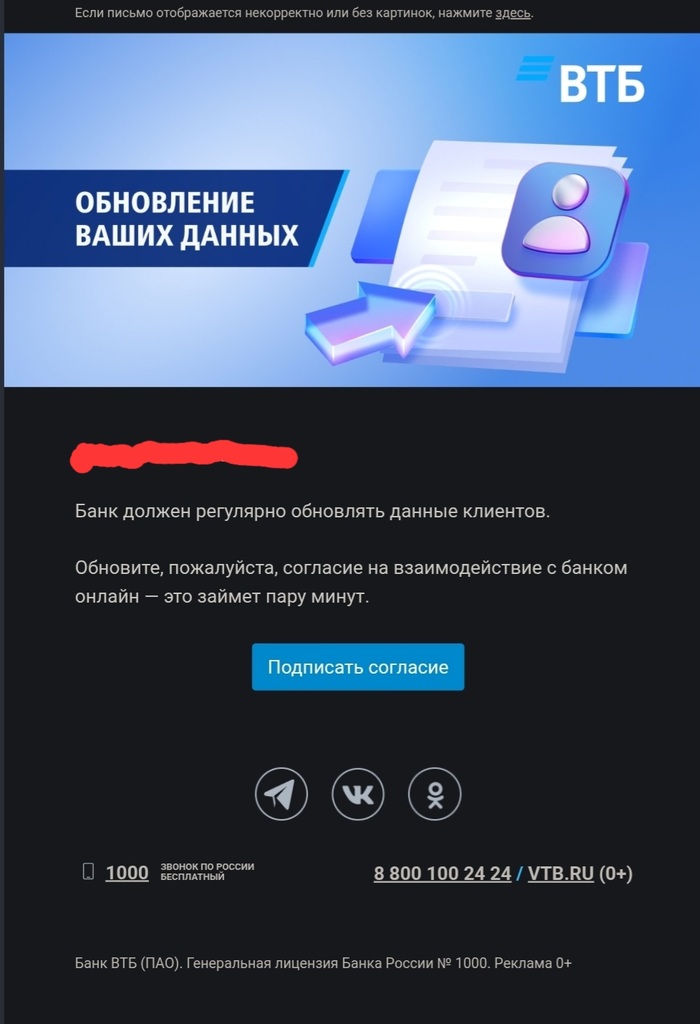

Недавно я получил электронное письмо от ВТБ, в котором банк просил подтвердить свои данные. На первый взгляд, это выглядело как стандартная процедура, которую финансовые организации обязаны проводить для актуализации информации о клиентах.

Ссылка в письме вела на страницу входа в личный кабинет. Процесс авторизации прошёл штатно: я ввёл номер телефона, получил SMS-код и успешно вошёл в систему.

Что было дальше?

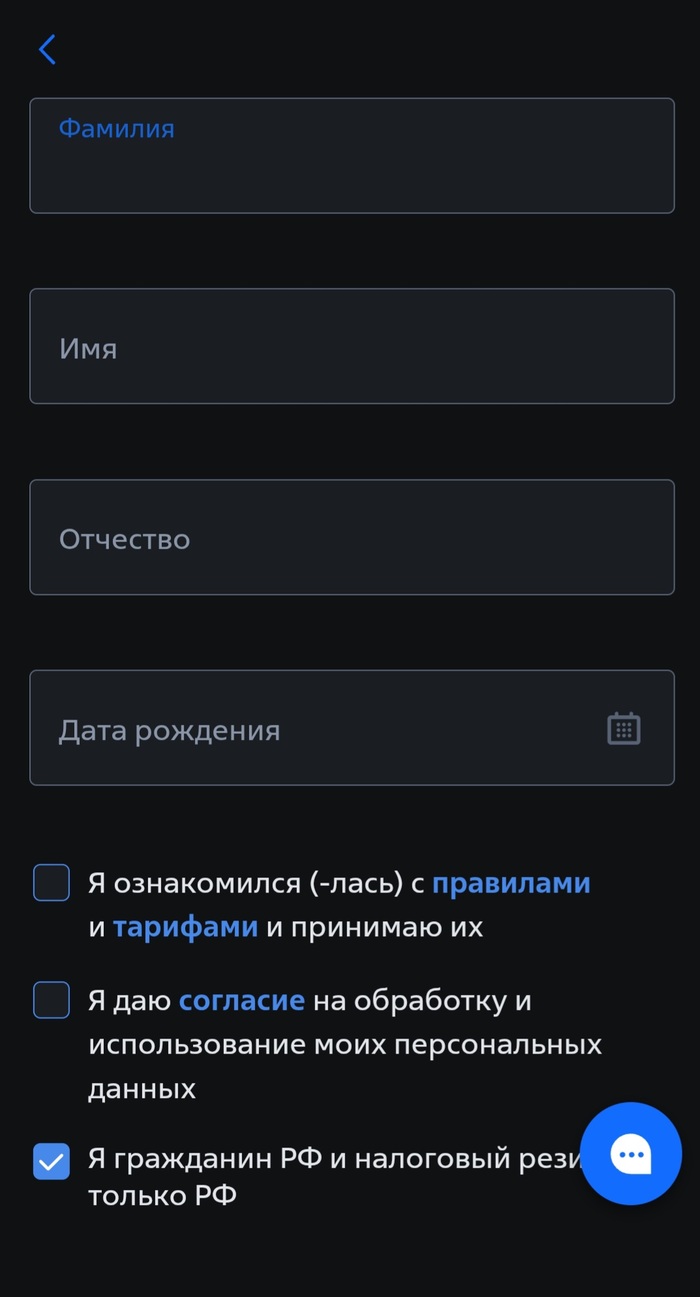

После входа мне открылась форма для проверки и обновления персональных данных. В ней не было ничего необычного — подобные запросы действительно являются обязанностью банков в рамках соблюдения законодательства.

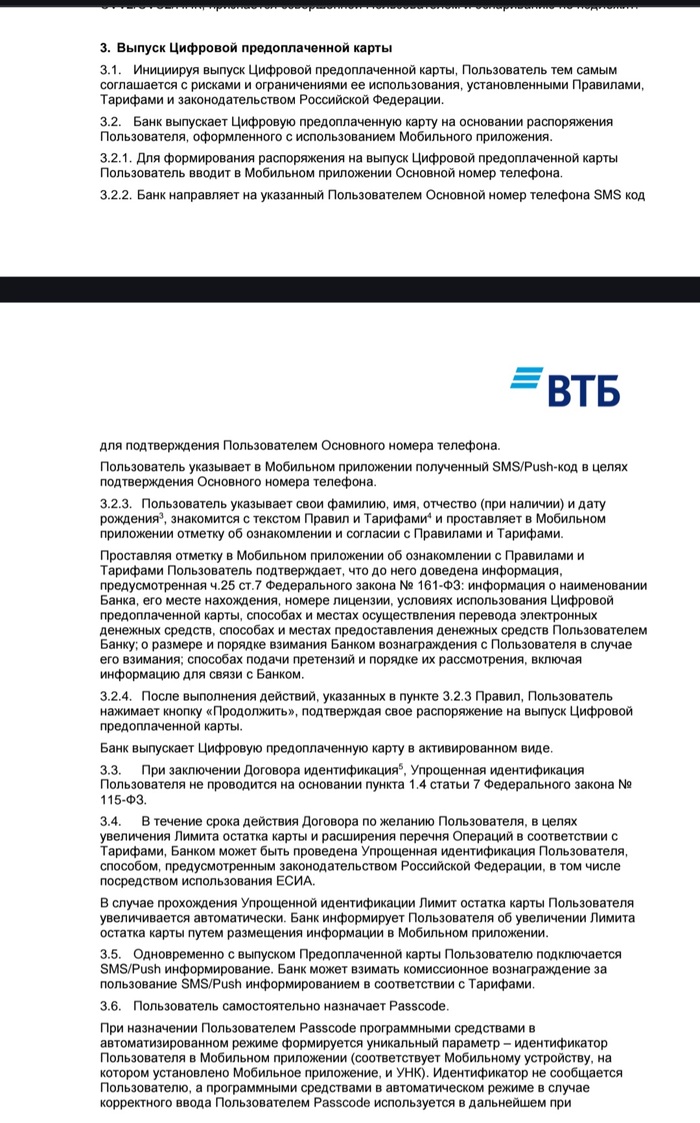

Однако далее следовал раздел с правилами, который привлёк моё внимание. Пункты 3.2.2 и 3.2.3, которые я, по сути, уже автоматически принял, навели на определённые мысли.

В чём же подвох?

Оказалось, что, обновляя данные, я одновременно даю согласие на выпуск банковской карты. Это могла быть как дебетовая, так и кредитная карта — точные условия были описаны в тарифах, которые я, признаюсь, не стал изучать полностью (документ занимал около 20 страниц).

Важный момент: нажать кнопку «Продолжить», не ознакомившись со всеми пунктами, было бы неразумно. По сути, ВТБ действует в рамках своих прав, совмещая процедуру обновления информации с предложением нового продукта. Это заставляет задуматься о важности внимательного чтения всех документов, даже если они кажутся рутинными.

Больше интересных статей здесь: Финансы.

Источник статьи: ВТБ прикольные.