Многие семьи демонстрируют пример финансового благополучия: они проживают в безопасных районах, их дети получают качественное образование, а сами они не зависят от ежемесячной зарплаты. Такая финансовая уверенность и свобода доступны гораздо большему числу людей, чем принято считать. Ключевой шаг — осознанно направить свою семью по этому пути.

За пределами базовых правил

В этой статье мы рассмотрим, как планировать и формировать богатство, которое будет служить нескольким поколениям. Это выходит далеко за рамки общеизвестных принципов финансовой грамотности:

- Контролировать расходы, чтобы они не превышали доходы;

- Избавляться от долгов и избегать новых необдуманных кредитов;

- В первую очередь откладывать и инвестировать часть дохода, а не то, что осталось после всех трат.

Безусловно, эти правила важны, но они являются лишь фундаментом. Истинный секрет создания межпоколенческого капитала заключается не в отдельных лайфхаках, а в формировании особого мышления, ориентированного на долгосрочную перспективу.

Сила долгосрочной ориентации

Богатство не создаётся за одну ночь на фондовом рынке. Даже Уоррен Баффет, легенда инвестиций, в среднем получал около 20% годовой доходности за свою карьеру. Ожидать стабильной прибыли в 200-400% в год нереалистично. Как метко заметил другой выдающийся инвестор, Сет Кларман, ставший миллиардером:

Фокусируясь на долгосрочных результатах, вы абстрагируетесь от шума краткосрочных рыночных прогнозов и спекуляций о том, какие акции вырастут в следующие несколько месяцев.

Долгосрочная перспектива означает инвестиции в великие компании со значимыми конкурентными преимуществами, устойчивым бизнесом и потенциалом роста стоимости на акцию. Уоррен Баффет выразил эту идею так:

“Когда мы владеем частью успешных компаний с выдающимся менеджментом, наш любимый период удержания это навсегда.”

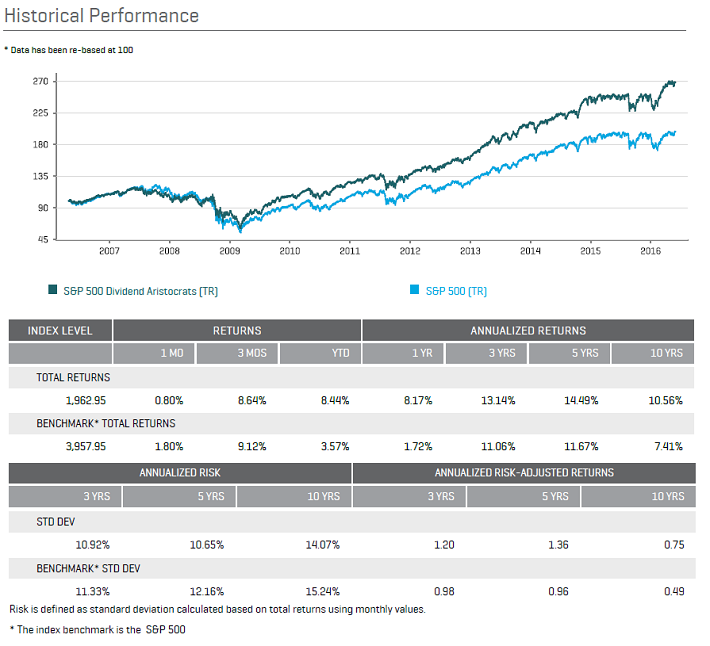

При таком подходе инвестор естественным образом ищет компании с долгой историей успеха, такие как Coca-Cola (KO), 3M (MMM) или Johnson & Johnson (JNJ). Отличным ориентиром может служить список «дивидендных аристократов» — компаний, повышающих выплаты акционерам более 25 лет подряд.

Обратите внимание: Что такое Финансовая подушка безопасности и как её создать?.

Все три приведённые в качестве примера компании входят в этот список.Исторически инвестиции в такие устойчивые бизнесы приносили отличные результаты. На графике ниже видно, как индекс дивидендных аристократов опережал широкий рынок (S&P 500):

Преимущества долгосрочного подхода

Помимо доступа к качественным активам, долгосрочное инвестирование имеет и другие выгоды:

- Снижение издержек: редкие сделки купли-продажи минимизируют комиссии брокеров и налоги на прирост капитала.

- Максимальная отдача от лучших идей: ваши самые удачные инвестиционные решения приносят пользу на протяжении многих лет.

Мышление за пределами собственной жизни

Межпоколенческое богатство создаётся, когда вы инвестируете не только для своей пенсии, но и для будущего семьи. Вместо расчёта минимальной суммы для выхода на пенсию стоит думать о создании устойчивого портфеля. Такой портфель (в сочетании с другими источниками дохода) должен не только покрывать ваши расходы, но и позволять капиталу расти из года в год. В этом и заключается магия сложного процента, который на длинных дистанциях творит чудеса.

Например, $10 000, инвестированные под 9% годовых, превратятся:

- в $23 673 через 10 лет,

- в $56 044 через 20 лет,

- в $132 677 через 30 лет.

Обратите внимание: время увеличивается линейно, а богатство — экспоненциально. Каждый дополнительный год инвестирования приносит больший прирост в денежном выражении, чем предыдущий (при условии одинаковой доходности). Этот эффект накапливается.

Создавая дивидендный портфель, вы получаете двойную выгоду:

- Текущий доход от дивидендов для покрытия расходов.

- Рост капитала со временем благодаря реинвестированию и сложному проценту.

Когда ваше мышление выходит за рамки собственной жизни, меняется и подход к инвестициям. Вместо погони за сиюминутной высокой доходностью вы фокусируетесь на общей отдаче и создании богатства для потомков. Такая позиция даёт спокойствие вам сейчас и станет бесценным подарком для ваших детей, внуков и правнуков.

Знания как основа преемственности

Истинное межпоколенческое богатство может быть сохранено и приумножено только при передаче финансовых знаний. Если вы создадите качественный портфель, а ваши наследники продолжат его пополнять и грамотно управлять им, он будет расти, как снежный ком. Важно воспитать в детях понимание ценности долгосрочных инвестиций. Рекомендуется, чтобы наследники сначала получали только дивиденды от портфеля, не трогая основной капитал, пока не научатся ответственно распоряжаться финансами. Если же они сразу продадут активы, «снежный ком» богатства растает.

Идея долгосрочного инвестирования не требует гениальности. Достаточно быть дисциплинированным: владеть долями в надёжном бизнесе, разумно распоряжаться дивидендами (тратить или реинвестировать) и позволять сложному проценту делать свою работу.

Задумайтесь: если бы ваши предки в 1866 году вложили сумму, эквивалентную сегодняшним $10 000, вы, вероятно, были бы миллиардером. А что, если сегодня мы начнём думать с таким же размахом о будущем наших потомков?

Насколько лучше было бы общество в целом, если бы долгосрочная перспектива стала нормой для большинства семей?

Больше интересных статей здесь: Финансы.

Источник статьи: Как создать капитал для поколений.