Парадокс рынка: прогноз против психологии

Вопреки логичным экономическим прогнозам, цены на новостройки могут продолжить расти даже после 1 июля 2024 года, когда ожидается отмена льготной ипотеки в её текущем виде. Многие аналитики предсказывают снижение стоимости квадратного метра из-за ужесточения условий кредитования и перехода на рыночные процентные ставки. Однако эта логика не учитывает ключевой фактор — психологию массового покупателя, формируемую медийным контекстом.

Уроки прошлого: почему ставки не всегда диктуют цены

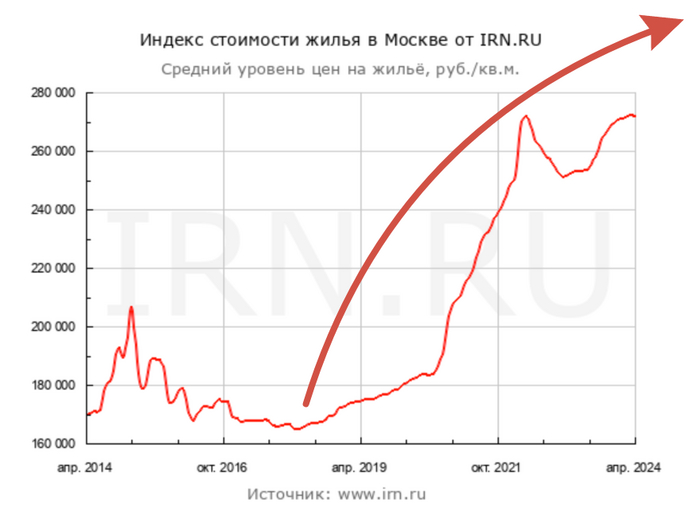

В качестве аргумента эксперты часто приводят период с 2014 по 2020 год. Тогда ключевая ставка ЦБ РФ упала с 17% до 4,25%, но цена квадратного метра в «старой» Москве не выросла, а снизилась примерно с 205 до 185 тысяч рублей. Это доказывает, что между стоимостью денег и ценой недвижимости нет прямой зависимости.

График ключевой ставки ЦБ РФ с 2014 по 2020 год демонстрирует её значительное снижение.

В тот же период цены на жильё в Москве не последовали за ставкой вверх, а наоборот, скорректировались вниз (данные irn.ru).

Ключевое отличие: новостной фон тогда и сейчас

Почему в 2014-2020 годах рынок вёл себя рационально, а сейчас может повести себя иначе? Всё дело в информационной среде.

2014-2020 годы: Несмотря на кризис и санкции, новостной фон был относительно стабильным. Курс доллара вырос, но золотовалютные резервы страны остались нетронутыми. У населения были значительные сбережения (около 18 трлн рублей на вкладах), а высокие цены на нефть вселяли уверенность. Инфляция, хотя и достигала 16.7%, воспринималась как временная трудность. У людей не было панического желания срочно избавляться от рублей.

Динамика курса доллара в 2014 году.

Обратите внимание: Как открыть бизнес "Прокат авто" и сколько это будет стоить...!.

Высокие цены на нефть марки Brent в предкризисный период (2011-2014 гг.).

2024 год: Современный медийный контекст кардинально иной. Санкционное давление несравнимо сильнее, активно обсуждается заморозка активов. Льготная ипотека создала у людей устойчивую ассоциацию: недвижимость — это надёжная и растущая в цене инвестиция. В новостях постоянно говорят о росте цен на «бетон». Этот фон дополняется историческими параллелями с потерей сбережений в 90-е годы и девальвациями. Всё это формирует у граждан устойчивое ощущение, что деньги на счетах могут обесцениться, и их нужно срочно во что-то вложить.

Динамика инфляции в России. Уровень 2024 года (7.72%) в историческом контексте не выглядит аномальным.

Искусственный рост на волне ожиданий

В таких условиях отмена льготной ипотеки может сработать не как сдерживающий, а как стимулирующий фактор для цен. Новости об отмене программы сами по себе становятся драйвером ажиотажа: «нужно успеть купить, пока есть возможность». Застройщики, понимая эту психологию, могут искусственно завышать цены, играя на ожиданиях покупателей. Рост цен будет активно обсуждаться в СМИ, что лишь укрепит веру людей в «незыблемость» бетона как актива.

Таким образом, в ближайшие месяцы после 1 июля 2024 года мы можем наблюдать парадоксальную ситуацию: спрос на ипотеку упадёт из-за дорогих кредитов, но цены на новостройки продолжат расти за счёт психологического давления и стратегии «skim pricing» (снятия сливок с рынка). Этот период искусственного роста может продлиться до осени 2024 года. В этой ситуации покупателю важно анализировать не только графики ставок и инфляции, но и тот новостной фон, который формирует коллективное поведение на рынке.

[Мои] Инвестиции Недвижимость Новостройка Покупка ипотеки Сберегательный депозит Ключевая процентная ставка Инфляция Длинный график 21

Больше интересных статей здесь: Финансы.

Источник статьи: Что будет с ценами на новостройки после 1 июля 2024 года?!.