Большинство людей воспринимают свой бюджет как простой цикл: получение зарплаты и ее трата до следующего поступления денег. Обычно доход поступает дважды в месяц — аванс и основная часть. Однако для эффективного управления финансами важно мыслить не отдельными выплатами, а совокупным месячным доходом. Представьте, что ваш общий заработок за месяц составляет, например, 25 000 рублей. После получения этих средств начинается фаза расходования: на продукты, коммуналку, транспорт, развлечения и другие нужды. Все это формирует ваши расходы.

Понимание структуры расходов: постоянные и переменные

Ключ к планированию — разделение всех трат на две основные категории. Постоянные расходы — это те, без которых физически невозможно обойтись, прежде всего, питание. Постоянно-переменные расходы — это все остальное: транспорт, связь, коммунальные услуги, развлечения. Их особенность в том, что их сумма может меняться от месяца к месяцу в зависимости от обстоятельств.

Например, траты на транспорт могут снизиться, если вы заболели или перешли на удаленную работу. Расходы на интернет и мобильную связь можно оптимизировать, выбрав более выгодный тариф.

Обратите внимание: Финансовая грамотность, что это? С чего начать?.

Даже коммунальные платежи, которые кажутся строго фиксированными, на практике могут быть отложены (хотя это и крайне нежелательно). Подобная отсрочка создает долг перед службами, что может привести к пеням, судебным разбирательствам и, как следствие, к необходимости брать кредит для погашения, загоняя себя в финансовую зависимость.Почему бюджет выходит из-под контроля?

Главная причина финансовых проблем — отсутствие четкого планирования или неверный подход к нему. Многие просто тратят деньги по мере поступления, не задумываясь о будущих, пусть и нерегулярных, но обязательных тратах.

Практические шаги по составлению бюджета

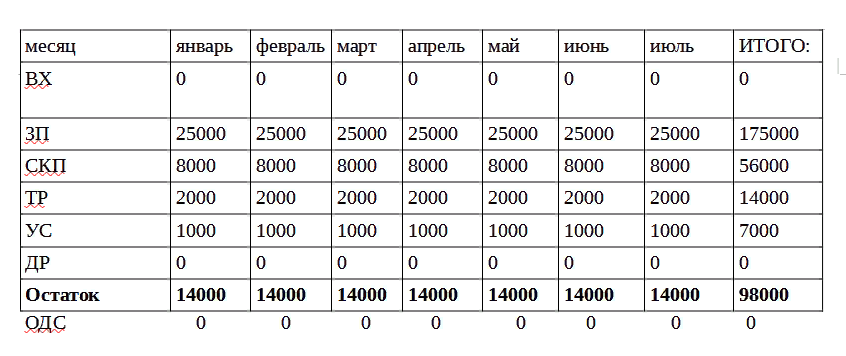

Давайте начнем с простого примера. Возьмем месячный доход (ЗП) в 25 000 рублей и основные статьи расходов:

1. Коммунальные платежи (СКП) = 8 000 руб.

2. Транспорт (ТР) = 2 000 руб.

3. Связь/интернет (УС) = 1 000 руб.

4. Дополнительные расходы (одежда, техника) в этом месяце (ДР) = 0.

Базовая (но неэффективная) схема бюджета:

После вычета обязательных платежей (8 000 + 2 000 + 1 000 = 11 000 руб.) у вас остается 14 000 рублей. Согласно этой примитивной модели, все эти деньги идут на питание, лекарства и бытовые мелочи. Такой подход не учитывает будущие крупные покупки или отдых.

Формула: Остаток = (Начальный остаток + ЗП) - (СКП + ТР + УС + ДР)

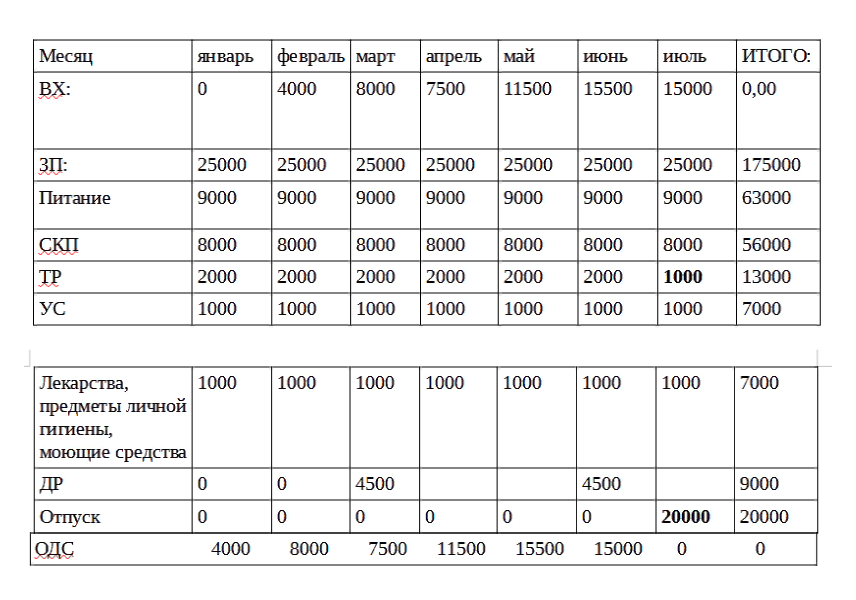

Продвинутая и грамотная схема бюджетирования

Суть в том, чтобы сразу закладывать в бюджет статью для накоплений и нерегулярных трат. Давайте выделим 20% от дохода (5 000 руб.) на эти цели (ДР). Тогда после оплаты коммуналки, транспорта и связи останется 9 000 руб. на текущие нужды (еда, гигиена).

Если не тратить эти 5 000 рублей полностью каждый месяц, они будут накапливаться, формируя финансовую подушку и остаток на начало следующего месяца. Эти средства можно распределить: часть — на лекарства и обновление гардероба, часть — целенаправленно копить на отпуск или крупную покупку.

Детальный пример с планированием отпуска:

Допустим, мы планируем отпуск в июле. Бюджет на две недели — 20 000 рублей. Для этого с января мы ежемесячно откладываем по 3 000 рублей. Оставшиеся 2 000 рублей из статьи «Дополнительные расходы» идут на прочие непредвиденные нужды.

Конечно, 20 000 рублей может быть недостаточно для комфортного отдыха. Но если разместить накопления на сберегательном счете с процентами, сумма к июлю немного увеличится. Также можно рассмотреть более бюджетные варианты отдыха, а сэкономленные средства добавить к цели на следующий год. Главное — система работает: вы контролируете финансы и целенаправленно движетесь к своим целям.

Больше интересных статей здесь: Финансы.

Источник статьи: Как грамотно составить свой личный финансовый бюджет.