Создание личного финансового плана — это фундаментальный шаг к финансовой стабильности и достижению ваших целей. Прежде чем приступить к его разработке, необходимо принять во внимание несколько ключевых экономических и личных факторов, которые будут влиять на ваши решения и результаты.

Учёт внешних факторов: инфляция

Одним из важнейших факторов является инфляция. Если объяснять простыми словами, инфляция — это устойчивое повышение общего уровня цен на товары и услуги со временем. Её влияние на ваш финансовый план прямое и существенное: покупательная способность ваших денег постепенно снижается. То, что вы могли купить на определённую сумму в начале года, к его концу может обойтись дороже.

Обратите внимание: Мужской финансовый гороскоп, для всех знаково задиака 08.02.2021.

Поэтому в любой долгосрочный план обязательно нужно закладывать поправку на инфляцию, чтобы ваши цели не обесценились.Анализ финансового положения: активы и пассивы

Следующий критический шаг — это честный анализ вашего текущего финансового состояния через призму активов и пассивов.

- Активы — это то, что приносит вам доход или увеличивает свою стоимость (например, инвестиции, сдаваемая в аренду недвижимость, депозиты).

- Пассивы — это всё, что требует от вас расходов и не генерирует доход (например, кредиты, ипотека, потребительские займы, автомобиль в личном пользовании).

Рассмотрим наглядную структуру активов и пассивов.

Чем больше в вашей жизни пассивов, тем выше финансовые риски и нагрузка на бюджет. Стратегическая задача — систематически уменьшать пассивы и наращивать активы. Иногда возможно преобразовать пассив в актив, например, начав сдавать редко используемую собственность.

Практические шаги для построения плана

Итак, с чего же начать построение личного финансового плана? Вот пошаговая инструкция.

- Шаг 1: Начните вести учёт доходов и расходов

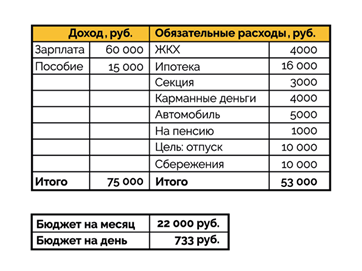

Это может показаться рутиной, но это основа основ. Ведение бюджета (в тетради, Excel или специальном приложении) в течение 2-3 месяцев даст вам чёткую и объективную картину: откуда приходят деньги и на что они уходят. Без этих данных любое планирование будет строиться на догадках.

- Шаг 2: Чётко сформулируйте финансовые цели

Цель — это двигатель вашего плана. Определите, чего именно вы хотите достичь (например, накопить на первоначальный взнос по ипотеке, создать «подушку безопасности», обеспечить образование детям). Для каждой цели установите конкретную сумму и реалистичный срок — месяц, год, три или пять лет. Старайтесь избегать постановки целей на 10-20 лет вперёд, так как жизнь непредсказуема, и долгосрочные планы часто требуют серьёзной корректировки.

- Шаг 3: Следуйте плану и регулярно его пересматривайте

Финансовый план — это не статичный документ, а живой инструмент. Он помогает отслеживать прогресс, вовремя замечать отклонения (например, незапланированные траты) и вносить необходимые коррективы при изменении обстоятельств (смена работы, рождение ребёнка и т.д.). Регулярный анализ плана также помогает сохранять мотивацию при работе с долгосрочными целями.

Итог: для того чтобы ваш личный финансовый план был эффективным и приносил результаты, необходимо последовательно выполнять три условия: 1) поставить ясные цели, 2) вести учёт финансовых потоков и 3) дисциплинированно следовать намеченному пути, гибко адаптируя план под новые жизненные реалии.

Если вам интересна тема финансов - ставьте лайки и подписывайтесь в раздел.

Больше интересных статей здесь: Финансы.

Источник статьи: Личный финансовый план: как построить?.