На прошлой неделе я уже рассказывал о запуске нового месторождения «Нежданинское» в октябре 2021 года, что стало отличной новостью для акционеров «Полиметалла». Однако после публикации операционного отчета за девять месяцев некоторые инвесторы выразили обеспокоенность из-за кажущегося падения производства.

Почему мы склонны к панике?

Частные инвесторы нередко преувеличивают значение краткосрочных колебаний, игнорируя при этом долгосрочные тренды. Например, если акция выросла на 100% за год, а затем корректируется на 2-4%, это сразу вызывает тревогу. Наш мозг устроен так, что он в первую очередь фиксирует потенциальные угрозы, даже если общая картина остается положительной. Но давайте отбросим эмоции и спокойно разберемся в цифрах.

Операционные показатели: детальный анализ

Давайте внимательно изучим отчет «Полиметалла» за 9 месяцев 2021 года и сравним данные с аналогичным периодом прошлого года.

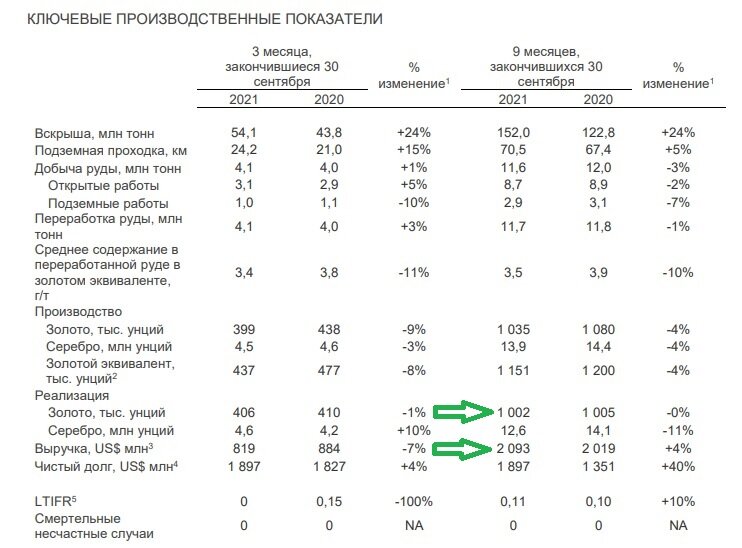

Ключевые операционные метрики:

- Вскрыша: 152 млн тонн против 122.8 млн тонн (+24%). Рост говорит об активной подготовке к будущей добыче.

- Подземная проходка: 70.5 км против 67.4 км (+5%). Компания продолжает развивать подземные работы.

- Добыча руды: 11.6 млн тонн против 12 млн тонн (-3%). Незначительное снижение.

- Переработка руды: 11.7 млн тонн против 11.8 млн тонн (-1%). Практически на уровне прошлого года.

Вывод по этому блоку: компания ведет активную подготовительную работу (вскрыша и проходка), что закладывает основу для будущего. Небольшое снижение добычи и переработки руды не носит критического характера.

Металлургические результаты: где искать причины?

- Содержание золота в руде: 3.5 г/т против 3.9 г/т (-10%).

- Производство золота: 1035 тыс. унций против 1080 тыс. унций (-4%).

- Производство серебра: 13.9 тыс. унций против 14.4 тыс. унций (-4%).

Именно здесь сосредоточен весь «негатив» отчета. Снижение содержания металла в руде привело к падению производства на 4%. Однако эта цифра находится в пределах статистической погрешности и операционных колебаний. Чтобы понять причины, нужно смотреть на каждое месторождение отдельно.

Разбор «слабых звеньев»

Основное снижение производства пришлось на три актива: Кызыл, Светлое и Воронцовское.

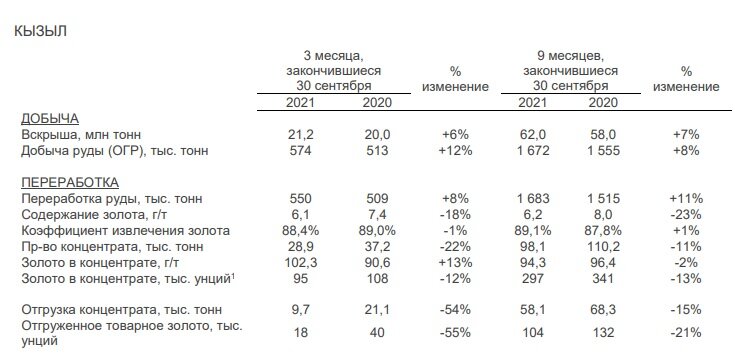

1. Месторождение Кызыл

Производство упало на 10%, а отгрузка концентрата — на 55%. Компания объясняет это двумя факторами:

1. Плановое снижение содержания золота в перерабатываемой руде до среднего уровня по запасам.

2. Острая нехватка вагонов и судов из-за COVID-ограничений на китайской границе, что затруднило логистику.

Важный вывод: производственные мощности работают, проблема — в логистике. Компания ожидает, что разрыв между производством и продажами будет ликвидирован до конца года, что может дать всплеск финансовых результатов.

2. Месторождение Светлое

Это месторождение с истощающимися запасами. Падение производства на 22% было ожидаемым. Компания активно ведет вскрышные работы (+70%), чтобы максимально извлечь оставшийся ресурс. Ситуация управляемая и учтена в долгосрочных планах.

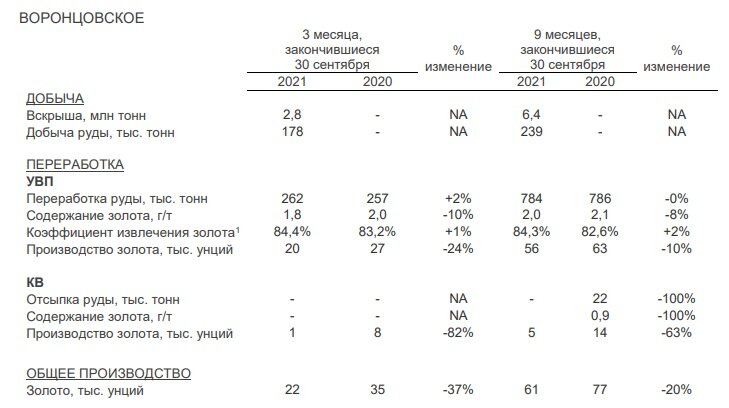

3. Воронцовское месторождение

Производство упало на 37%, но в абсолютных цифрах это всего 13 тыс. унций. Компания отмечает, что в четвертом квартале ожидается рост содержаний золота за счет переработки более богатой руды с других участков. Также завершается монтаж новой флотационной фабрики.

Долгосрочные перспективы: рост обеспечен

Ключевой позитивный фактор — успешный запуск месторождения «Нежданинское», второго по запасам после Кызыла.

Ожидается, что с 2022 по 2024 год «Нежданинское» будет производить в среднем 180 тыс. унций золота ежегодно. В дополнение к этому, на подходе проект АГМК-2. Эти новые активы полностью компенсируют естественное истощение старых месторождений и обеспечат рост производства в среднесрочной перспективе.

Главное успокоение от руководства: «Полиметалл подтверждает производственный план на 2021 год в объеме 1 500 тыс. унций золотого эквивалента».

Финансовые результаты и оценка акций

Вот где начинается самое интересное для инвестора:

Реализация золота: 1002 тыс. унций против 1005 тыс. унций (без изменений).

Выручка: 2093 млн $ против 2019 млн $ (+4%).

Важно отметить, что третий квартал 2020 года был пиком цен на золото, после которого последовала коррекция. Несмотря на это, «Полиметаллу» удалось увеличить выручку.

А теперь сравним котировки акций:

На 30.09.2020: ~1679 руб.

На 27.10.2021: ~1332 руб.

Разница: минус 24.7%.

Парадокс: при сопоставимых производственных и финансовых результатах акции компании торгуются со скидкой в четверть к уровню прошлого года. Тот же денежный поток сегодня оценивается рынком значительно дешевле.

Инвестиционный вывод: время терпения

Сейчас на «Полиметалл» нет ажиотажного спроса. Многие инвесторы предпочитают покупать на хайпе, когда цена уже высока. Однако истинная ценность создается, когда вы занимаете место «в первом вагоне поезда» до его отправления.

Компания демонстрирует операционную эффективность, решает временные логистические проблемы и запускает новые крупные проекты. Текущая цена акций не отражает эти долгосрочные перспективы, предлагая attractive entry point для терпеливых инвесторов.

Фондовый рынок — это механизм перераспределения капитала от нетерпеливых к терпеливым. «Полиметалл» с его дивидендной политикой и растущим производственным портфелем — классический актив для такой стратегии.

#инвестиции #инвестиции в акции #инвестиции в золото #золото #полиметалл #акции полиметалл #дивиденды #дивидендная доходность #дивидендные акции #личные финансы

Больше интересных статей здесь: Финансы.

Источник статьи: Полиметалл , производственные результаты за 9 мес. 2021г., без паники !!!.