Куда уходят деньги или Почему их всегда мало?

Здравствуйте, меня зовут Сергей Поздняков, и я рад снова видеть вас на своём ресурсе.

Часто говорят, что счастье не купишь за деньги, но финансы определённо помогают создать для него условия. Однако что делать, если даже при солидном заработке к концу месяца постоянно возникает ощущение, что денег нет? Эта ситуация знакома миллионам людей по всему миру и является предметом изучения экономистов, психологов и социологов. Давайте вместе разберёмся в коренных причинах этой проблемы и найдём практические способы наладить свои финансы.

Второй закон Паркинсона: Почему расходы растут вместе с доходами

Автором этого наблюдения является Сирил Паркинсон — британский историк, драматург и журналист, известный своими работами в области экономики и политологии.

Его второй закон гласит: «Расходы человека растут соответственно его доходам». Проще говоря, чем больше мы зарабатываем, тем больше тратим. Эти траты могут быть разными: кто-то инвестирует в недвижимость, кто-то жертвует на благотворительность, а кто-то просто повышает свой уровень жизни. В этом нет ничего плохого, если это осознанный выбор, направленный на улучшение качества жизни для себя и своей семьи.

Иллюстрация: Расходы человека растут соответственно его доходам.

Психологические и социальные причины роста трат

Теоретически можно было бы сохранять прежний уровень расходов, экономя на всём, и просто наблюдать, как растёт сумма на счёте. Но такой сценарий редко кого привлекает. Почему? Потому что на наши финансовые решения сильно влияют социальные нормы и внутренние психологические установки.

Иллюстрация: Факторы, заставляющие нас тратить больше.

1. Возможность позволить себе больше

Это самая логичная причина. С ростом доходов естественно желание покупать более качественные продукты, одежду, технику или сменить автомобиль на более комфортный. Главное здесь — чтобы траты соответствовали вашим истинным интересам и целям, а не были просто данью новой финансовой возможности.

2. Давление социального окружения

Продвижение по карьерной лестнице часто ведёт к смене социального круга. Новое окружение может негласно требовать соблюдения определённых стандартов: дресс-кода, посещения мероприятий, владения статусными вещами. Так появляются «обязательные» траты на образование, жильё в престижном районе или гаджеты последней модели — всё ради поддержания социального статуса.

Обратите внимание: Почему я постоянно пробую что-то необычное в жизни?.

Всё это работает, пока человек контролирует процесс. Однако часто контроль теряется, и тогда проявляется обратная сторона роста доходов.

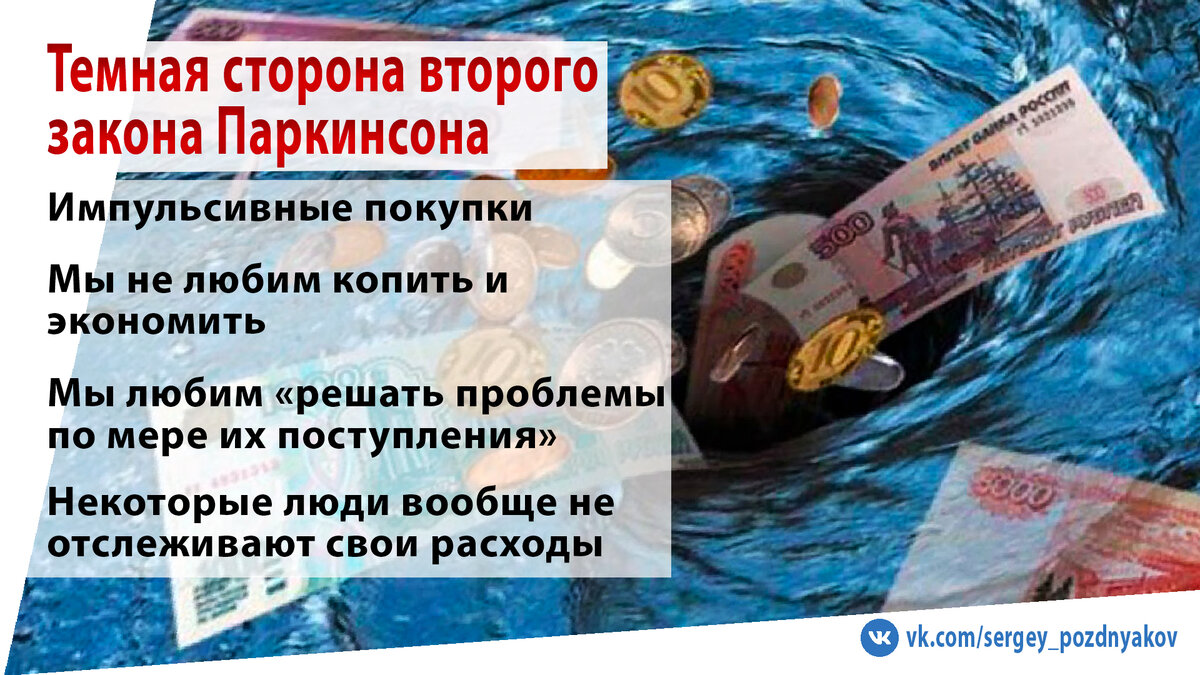

Тёмная сторона закона: Финансовые привычки, которые съедают бюджет

Когда денег много, легко поддаться эйфории и перестать рационально оценивать покупки. Но проблема часто кроется не в суммах, а в наших неосознанных привычках и культуре импульсивного потребления.

Иллюстрация: Риски неконтролируемого роста расходов.

Импульсивные покупки

Это покупки, совершённые под влиянием эмоций, а не необходимости. Знакомая фраза «один раз живём!» часто становится оправданием для нерациональных, но приносящих сиюминутную радость трат.

Нежелание копить и планировать

Нам психологически проще получить удовольствие сейчас, чем откладывать на будущее. Зачем копить три месяца на телефон, если можно купить его сегодня, даже если для этого придётся занять? Кроме того, незапланированные события (лечение, поломка техники) постоянно «съедают» накопления.

Отсутствие финансового планирования

Многие предпочитают «решать проблемы по мере поступления», не составляя бюджет. В результате оплата счетов каждый месяц превращается в лотерею: повезёт — хватит денег, не повезёт — придётся от чего-то отказываться.

Полное игнорирование своих трат

Некоторые люди вообще не следят за финансами. Они не знают, сколько у них активных подписок, каковы регулярные списания, и сколько они потратили во время последней крупной распродажи. Девиз «будет день — будет пища» в современном мире ведёт к постоянной финансовой нестабильности.

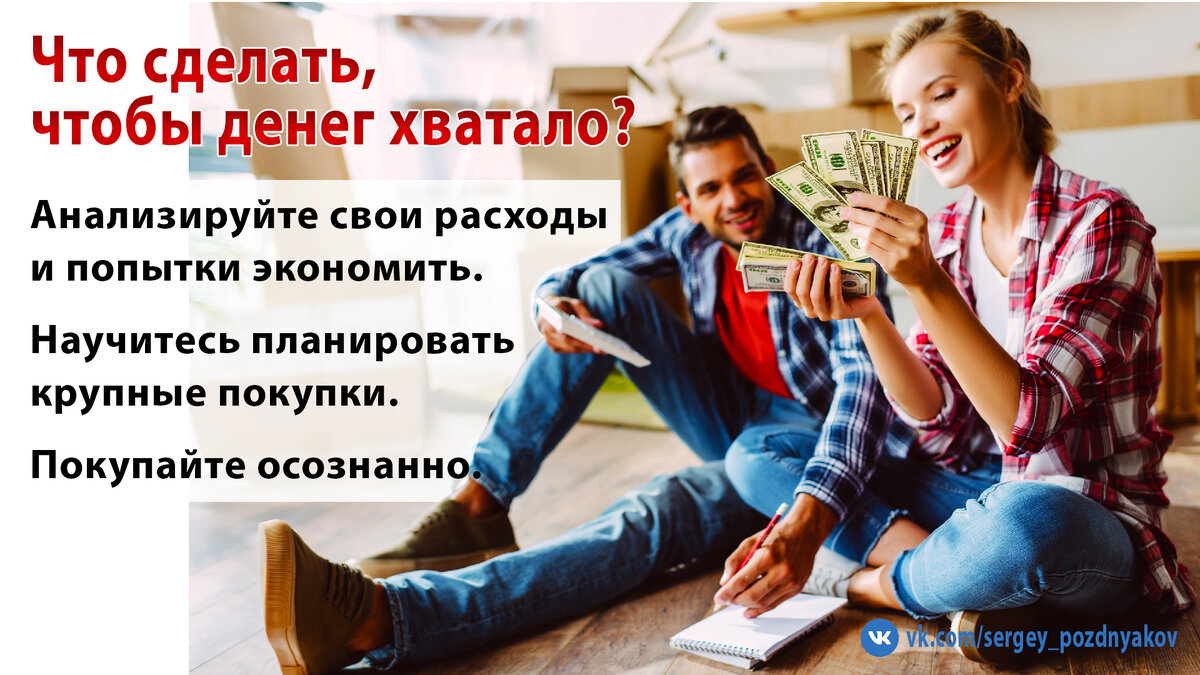

Практические шаги к финансовому контролю

Иллюстрация: Действенные методы управления личным бюджетом.

Чтобы разорвать порочный круг «денег нет», нужно внедрить несколько полезных практик.

1. Начните вести учёт доходов и расходов

Первый и самый важный шаг — понять, куда именно уходят деньги. Для этого можно использовать приложение вашего банка (оно автоматически категоризирует траты по карте) или специальные программы для учёта бюджета. Это даст чёткую картину вашей финансовой жизни.

2. Проведите ревизию подписок и автоплатежей

Откажитесь от всего, чем не пользуетесь. Проверьте все стриминговые сервисы, онлайн-курсы и приложения с регулярной оплатой. Часто деньги незаметно утекают именно на такие «спящие» подписки.

3. Анализируйте свою «экономию»

Попытки сэкономить иногда приводят к обратному эффекту. Покупка дешёвой, но некачественной вещи часто оборачивается новыми тратами на ремонт или замену. Инвестируйте в качественные товары, которые прослужат долго.

4. Планируйте крупные покупки

Не совершайте дорогих приобретений спонтанно. Лучше запланировать их заранее и откладывать определённую сумму каждый месяц. Так вы избежите болезненного удара по бюджету.

5. Практикуйте осознанное потребление

Перед любой покупкой задавайте себе вопросы: «Действительно ли мне это нужно?», «Как часто я буду этим пользоваться?», «Есть ли у меня что-то подобное?». Эта пауза помогает отделить желания от реальных потребностей.

На этом всё. Если материал был для вас полезен, поддержите статью лайком и подпишитесь на мой канал — впереди ещё много интересного.

Я ВКонтакте

Я в YOUTUBE

Я в Яндекс.Кью

До новых встреч! С вами был Сергей Поздняков.

#Куда уходят деньги #Деньги #закон Паркинсона #бизнес и финансы #экономия денег #семейный бюджет

Больше интересных статей здесь: Бизнес.

Источник статьи: Куда уходят деньги или Почему их всегда мало?.