Попытки обыграть индекс S&P 500 — задача, над которой ломают голову ведущие финансовые эксперты. Статистика неумолима: свыше 80% профессиональных управляющих фондами не могут превзойти доходность широкого рынка. Однако многие частные инвесторы, подобно нашему герою Васе, считают, что нашли простой выход: они покупают индексные фонды с кредитным плечом. Сегодня доступны инструменты с двойным и даже тройным плечом. Логика кажется безупречной: если рынок вырастет на 10%, инвестор с двойным плечом получит 20%. Но обратная сторона медали катастрофична: при падении рынка на 50% такой инвестор может потерять всё.

«Легко!» — думает частный инвестор Вася и приобретает индексный фонд с плечом. Инструментов на рынке множество: двойное, тройное плечо. Бери — не хочу! Его рассуждения выглядят железобетонными: рост индекса на 10% принесёт ему 20% прибыли. Но что произойдёт, если рынок обвалится вдвое? В таком случае Вася рискует лишиться всех своих вложений.

Однако реальность сурова: если рынок рухнет на 50%, наш инвестор может потерять всё.

Что такое кредитное плечо и в чём его опасность?

Кредитное плечо (маржинальная торговля) — это покупка активов на заёмные средства, которые предоставляет брокер. По сути, вы инвестируете не только свои деньги, но и занимаете дополнительные, чтобы увеличить потенциальную доходность. Это один из ключевых способов заработка брокеров на неопытных инвесторах. Сегодня использование плеча стало модным трендом, и в интернете можно найти множество материалов, оправдывающих этот подход. Авторы таких статей приводят, на первый взгляд, разумные аргументы:

- При небольшом плече (например, 1.3-1.5) риски кажутся управляемыми.

- Если инвестор глубоко проанализировал компанию и верит в её потенциал, это считается осознанным риском.

- Инвестируя в компании с долгами, инвестор и так принимает на себя кредитные риски.

- Диверсифицированный портфель из многих компаний якобы защищает от банкротства одной из них, как это было с «Юкосом».

Опасная иллюзия: выплата ипотеки за счёт заёмных дивидендов

Некоторые «виртуозы» плеча пошли ещё дальше, придумав рискованную схему. Предположим, у инвестора есть $200 000, вложенные в долларовые активы через американского брокера (например, Interactive Brokers). Он регулярно получает дивиденды в долларах. Затем возникает желание купить жильё в России. Вносится первоначальный взнос, берётся рублёвая ипотека, а для покрытия платежей решается взять небольшое плечо (например, 1.2) у того же брокера под низкий процент (скажем, 1.5% годовых).

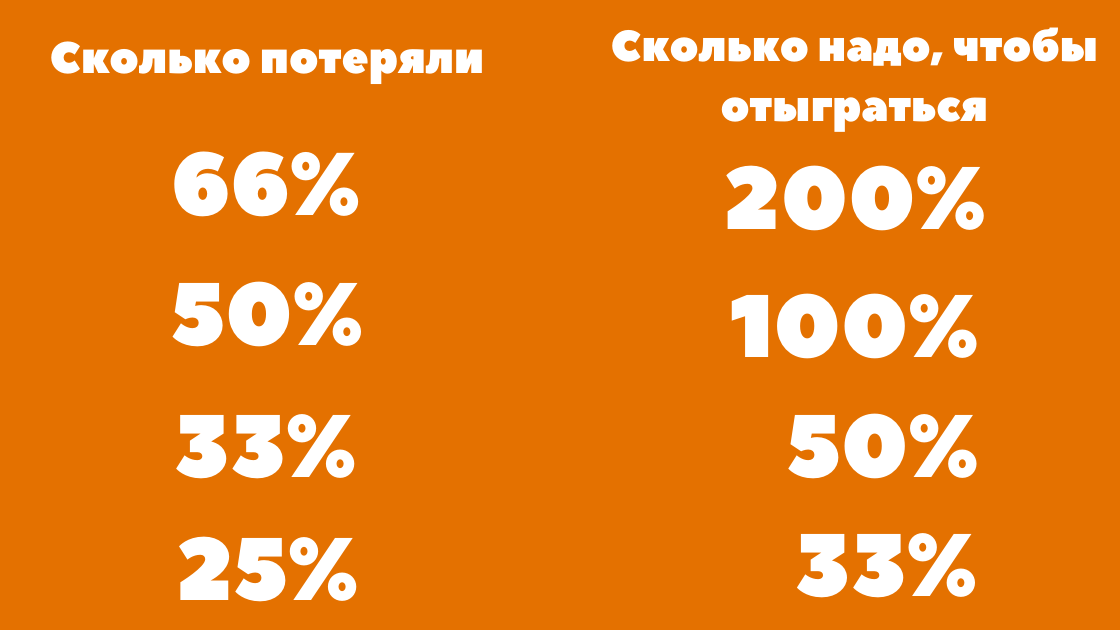

Вместо $200 000 инвестируется $240 000, из которых $40 000 — заёмные. Дивидендный поток увеличивается на 20%, и эти деньги идут на погашение ипотеки. Возникает соблазн увеличить плечо до 1.5, чтобы американские корпорации «полностью выплачивали» ипотеку. Схема выглядит идеально, но имеет один фатальный изъян: если рынок рухнет на 80%, инвестор потеряет всё. Маловероятно? Возможно. Но история знает такие примеры.

Обратите внимание: Самая высокая доходность в инвестициях у мёртвых инвесторов.

Это маловероятно, но возможно. История рынка знает подобные катастрофы.Убийственная математика кредитного плеча

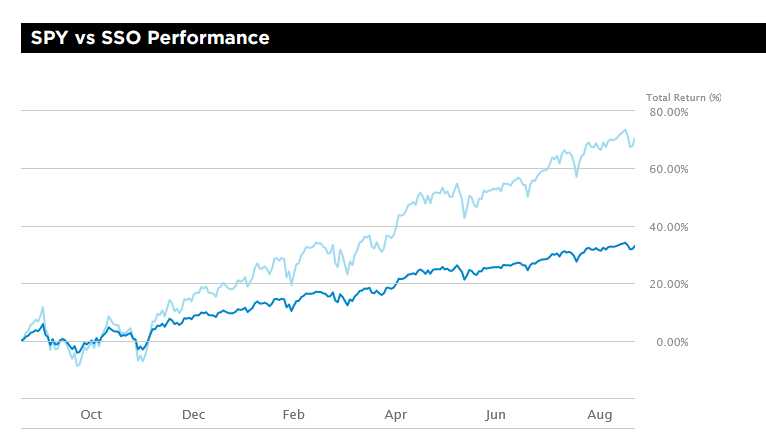

Инвесторы, использующие плечо, часто понимают математику, но недооценивают психологическую и финансовую асимметрию рисков. Весь ужас цифр осознаётся только на собственном горьком опыте. Рассмотрим два примера, наглядно демонстрирующих, как падение рынка воздействует на портфель с плечом.

Пример 1

Пример 2

Важно отметить, что в этих расчётах не учтены дополнительные расходы на обслуживание самого кредита (проценты), что ещё больше усугубляет ситуацию при просадках.

Игра в русскую рулетку: сравнение с другими рисками

Не случайно в один ряд часто ставят торговлю с плечом, инвестиции в криптовалюты и вложения в строящееся жильё. Все эти активности сопоставимы по уровню риска с игрой в русскую рулетку.

В этой связи уместно вспомнить цитату Моргана Хаузела: «Самая важная часть любого плана — это планирование на случай, если ваш план провалится». В марте 2020 года, когда рынок стремительно падал, многие «плечевики» могли лишь пассивно наблюдать за катастрофой. Их спасло не глубокое понимание рынка, а экстренные меры Федеральной резервной системы США, залившей экономику ликвидностью. Гарантирует ли это спасение в следующий раз? Никто не знает.

Эти инвесторы не задавали себе критически важных вопросов «а что если»:

- Что если рынок действительно обвалится на 80%?

- Что если срочно понадобятся деньги на дорогое лечение?

- Что если со мной что-то случится? Знают ли мои близкие о кредитах и знают ли, как их гасить?

Это не гипотетические, а вполне реальные риски с ненулевой вероятностью. Большинство из них рано или поздно материализуется. В такой ситуации остаётся только надеяться на удачу. Если же её не будет, брокер принудительно закроет счета «плечевиков», и они уже не смогут поделиться своим печальным опытом в блогах.

Личный опыт: почему я навсегда отказался от плеча

Я пришёл на рынок в 2008 году, в разгар мирового финансового кризиса. Своими глазами видел, как акции падают в десять и более раз, а рынки теряют 80% своей стоимости. Этот опыт отбил у меня всякое желание играть в русскую рулетку. Моя толерантность к риску не настолько высока, чтобы допускать возможность полного обнуления счёта. Поэтому первое, что я делаю, открывая счёт у нового брокера, — полностью отключаю возможность маржинальной торговли. Как это сделать? Уточните у вашего брокера.

Если статья была полезна, поставьте лайк.

Есть что добавить? Напишите в комментариях. Буду признателен за обратную связь.

У меня вышла новая книга! Читайте её на любом устройстве. Или слушайте в формате аудио.

Подписывайтесь на самый нескучный телеграм-сайт по инвестициям «На пенсию в 35 лет». А ещё на YouTube и Инстаграм.

Больше интересных статей здесь: Финансы.

Источник статьи: Плечи - братская могила горе-инвесторов.