Раньше я руководствовалась принципом «не думай, как сэкономить, а думай, как заработать», что часто оправдывало мои необдуманные траты. Хотя этот подход и отражает мышление успешного человека, умение грамотно управлять личным бюджетом — это не про ущемление себя, а про разумное распределение ресурсов. В этой статье я делюсь практическими советами, которые помогают мне оптимизировать #расходы, сохраняя при этом привычный уровень жизни в большом городе. Эти методы проверены на собственном опыте и действительно работают!

Больше красивых фото в моем Instagram @thunder.nastya

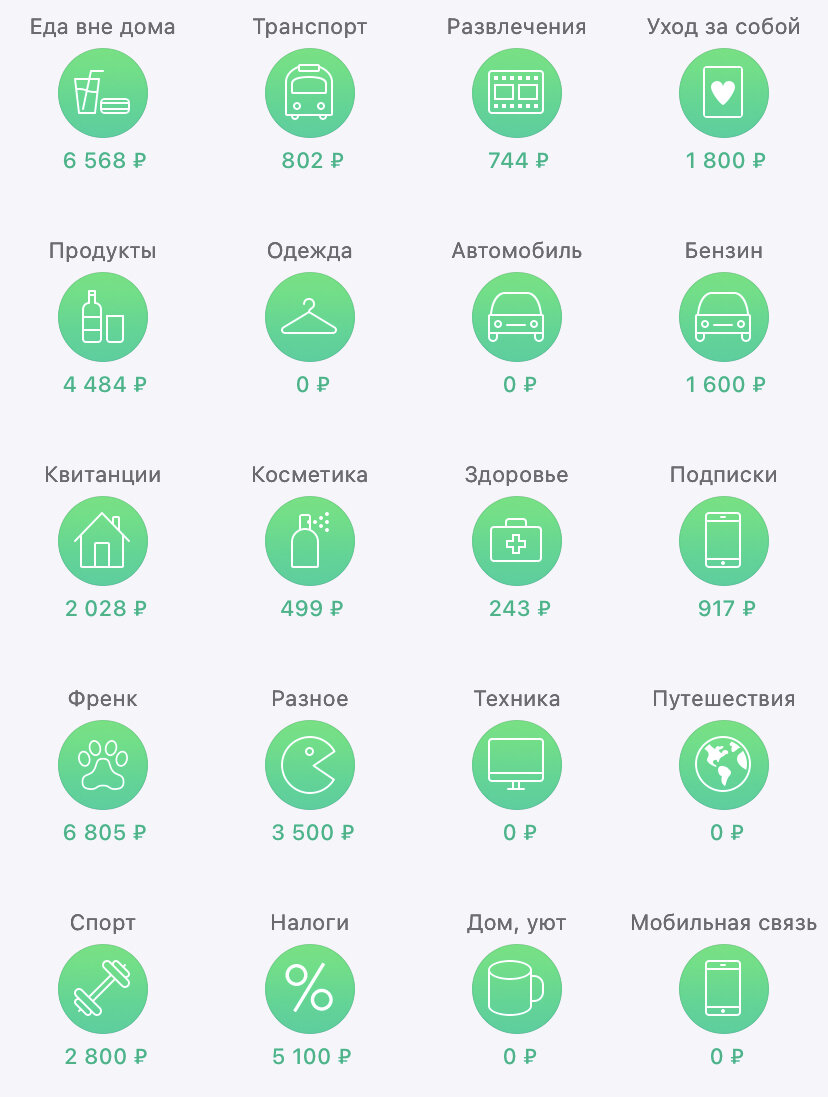

Принцип 1. Анализ расходов — первый шаг к контролю

Я, как и многие, не любила вести учет трат. Сама мысль о необходимости записывать каждую покупку казалась скучной и утомительной. Однако я открыла для себя, что этот процесс может быть простым и даже увлекательным, если подойти к нему правильно. Главное — он дает реальное понимание, куда уходят деньги.

Мой план действий был таким:

1. Я установила на смартфон приложение для учета финансов (например, CoinKeeper).

2. Создала в нем категории трат, соответствующие моей жизни: «Рестораны и кафе», «Транспорт», «Коммунальные платежи», «Развлечения» и другие.

3. В течение месяца я добросовестно фиксировала каждую трату. Эта привычка осталась со мной и сейчас.

4. По итогам месяца я проанализировала статистику: на что уходит больше всего, а на что — неоправданно много.

Начните не с ограничений, а с исследования. Просто месяц живите как обычно, но записывайте все расходы. Результаты могут вас удивить. Например, я обнаружила, что множество мелких покупок одежды «по случаю» в сумме дали серьезную цифру, при этом мой гардероб качественно не обновился. Такой анализ помогает увидеть «дыры» в бюджете и перераспределить средства на то, что действительно приносит радость, будь то курсы массажа или долгожданное путешествие.

Принцип 2. Финансовые приоритеты: что для вас ценно?

Я убеждена, что нельзя экономить на вещах, которые делают жизнь качественнее и счастливее. Но «качество» для каждого свое. Для кого-то утренний кофе из любимой кофейни — это лишняя трата, а для другого — важный ритуал, заряжающий энергией на весь день. От таких мелочей отказываться не стоит.

Взгляните на свои траты через призму эмоций. Какие покупки дарят вам искреннюю радость? Не корите себя за них. Однако будьте честны с собой: не маскируйте вредные или бесполезные привычки под «приятные ритуалы». После анализа я поняла, что огромные суммы уходят на доставку готовой еды, которая не приносит ни пользы, ни удовольствия. Это был сигнал к переменам.

Определив, какие расходы для вас значимы, а какие — просто фон, вы сможете осознанно перераспределить бюджет.

Что я сделала:

1. Составила список основных ежемесячных трат с указанием сумм.

2. Выделила среди них те, что приносят реальное удовлетворение, и те, от которых хотелось бы отказаться.

3. Научилась вовремя останавливать себя, когда рука тянется к нерадостной, но привычной покупке.

Принцип 3. Система «конвертов»: порядок в финансах

Контролировать деньги гораздо проще, когда для каждой суммы есть своя четкая цель. Получив доход, я сразу распределяю его по нескольким условным «конвертам»:

- Обязательные платежи. Я сразу откладываю фиксированные суммы на квартплату, налоги, подписки, абонементы. Эти деньги неприкосновенны до момента оплаты.

- Финансовая подушка безопасности. Это основа стабильности. Рекомендуется иметь запас, равный 3-6 месячным расходам. Я регулярно пополняю этот «конверт», а трачу только в крайних случаях.

- Инвестиции и сбережения. Часть денег должна работать на вас. Даже если вы новичок, можно начать с 5-10% от дохода, отправляя их на вклад или изучая простые инвестиционные инструменты.

- Накопления на цели. Отдельный «конверт» для мечты: отпуск, новый гаджет, ремонт. Копить на конкретную цель психологически легче.

- Текущие расходы («деньги на жизнь»). Все оставшиеся средства на повседневные нужды: продукты, кафе, транспорт, спонтанные покупки.

Принцип 4. Лимиты как помощник, а не надзиратель

Современные технологии — наш главный союзник в управлении бюджетом. Мобильные банки предлагают кэшбэк, автоматические накопления и, что особенно удобно, функцию установки лимитов. Для меня лимит — не строгий запрет, а наглядный инструмент самоконтроля.

Как это работает:

1. На основе анализа я определила комфортную сумму ежемесячных трат на текущие нужды («деньги на жизнь»).

2. Разделила эту сумму на 4 недели.

3. Установила в банковском приложении еженедельный лимит.

Например, если на месяц запланировано 40 000 рублей, то недельный лимит составит 10 000. Это позволяет в реальном времени видеть остаток. Если сегодня вы никуда не ходили и не тратились, значит, завтра можете позволить себе что-то приятное, не выходя за рамки. Относитесь к этому как к игре, где ваша задача — оставаться в плюсе, а сэкономленные в конце месяца деньги станут приятным бонусом для себя или вкладом в «конверт мечты».

Итоги: экономия с умом и без жертв

Тратить деньги должно быть в радость, а видеть рост своих накоплений — еще приятнее.

Плохая экономия — это когда вы запрещаете себе маленькие радости, постоянно испытываете чувство вины за траты и выбираете товар только потому, что он дешевле, а не потому, что он вам нравится.

Хорошая, осознанная экономия — это когда вы избавляетесь от бесполезных, нерадующих трат, учитесь систематизировать бюджет и спокойно позволяете себе желаемое, зная, что на все запланированное средства есть. В своем Instagram я продолжаю делиться лайфхаками о том, как жить интересно и красиво, не завися от уровня дохода. Подписывайтесь за вдохновением!

#экономия денег #экономия бюджета #экономия семейного бюджета #экономить деньги #деньги и финансы

Больше интересных статей здесь: Финансы.

Источник статьи: Сократить расходы и улучшить свою жизнь. Советы осознанной экономии.