Контроль семейных финансов — это не обязательно скучная обязанность. При правильном подходе это может стать увлекательным процессом, который приносит ощущение порядка и уверенности в завтрашнем дне. Первый и самый важный шаг — выбрать подходящий именно вам метод учёта. Я протестировал на практике пять популярных и эффективных подходов, и в конце статьи поделюсь своим итоговым решением.

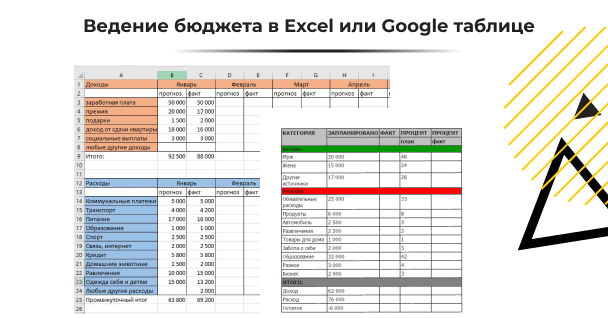

Метод №1: Универсальная таблица в Google Sheets или Excel

Классический и очень гибкий способ. Создайте таблицу с колонками для категорий доходов и расходов. Для каждой категории предусмотрите две колонки: «План» (бюджет на месяц) и «Факт» (реальные траты). Простые формулы для подсчёта итогов, остатка по категориям и процента от общего бюджета сделают анализ наглядным. Я рекомендую первые пару месяцев вести ежедневный учёт в отдельной вкладке, чтобы понять свои финансовые привычки. Создание такой системы — это уже половина успеха, и сам процесс может быть творческим и мотивирующим.

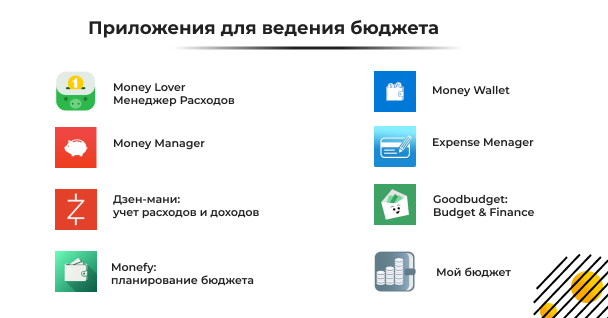

Метод №2: Мобильные приложения для учёта финансов

Идеальный вариант для тех, кто ценит скорость и мобильность. В App Store и Google Play десятки приложений — от простых до многофункциональных, многие синхронизируются с компьютером. Главный плюс — возможность внести расход буквально за секунду на кассе, что повышает точность учёта. Из личного опыта могу выделить 1 Money, «Дзен-мани» и CoinKeeper. Их интерфейсы интуитивны, а функционал покрывает основные потребности.

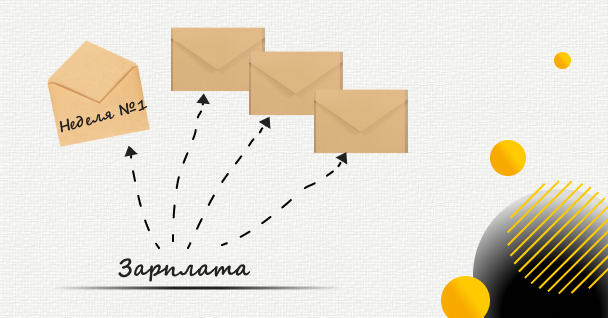

Метод №3: Система «4 конверта» от Макса Крайнова

Предельно простая и наглядная система для начинающих. После получения дохода вы сразу откладываете сумму на обязательные фиксированные платежи (коммуналка, кредиты, связь). Оставшиеся свободные деньги делятся на 4 равные части — по одной на каждую неделю месяца. Тратить можно только из «текущего» конверта. Это дисциплинирует и учит жить по средствам. Метод можно реализовать как с реальными конвертами, так и виртуально, через отдельные счета или ячейки в таблице.

Метод №4: Продвинутая система «8 конвертов» от Натальи Ождихиной

Это более глубокая и стратегическая версия предыдущего метода, которая помогает планировать не только на месяц, но и на годы вперёд. Финансы распределяются по восьми ключевым направлениям жизни:

- Текущие бытовые расходы.

- Инвестиции и финансовая независимость («подушка безопасности» и капитал).

- Отдых, хобби и развлечения.

- Образование и профессиональный рост.

- Накопления на отпуск.

- Фонд крупных покупок (техника, ремонт).

- Резерв на непредвиденные ситуации.

- Благотворительность и подарки.

Вы самостоятельно определяете процент дохода для каждой категории, что позволяет гибко расставлять приоритеты. Для вдохновения и понимания принципов очень рекомендую книгу автора метода «Восемь конвертов».

Мой выбор: Гибридный метод на основе лучших практик

После всех экспериментов я не стал слепо копировать один подход, а создал свой. За основу я взял философию и категории из системы «8 конвертов», так как она охватывает все сферы жизни. Однако вместо физических конвертов я использую цифровые инструменты: планирование процентов и сумм делаю в Google Таблицах на компьютере (это удобно для анализа и долгосрочного взгляда), а ежедневный учёт трат веду в мобильном приложении (это быстро и всегда под рукой). Такой симбиоз даёт мне и стратегическое планирование, и оперативный контроль.

Экспериментируйте! Ключ к успеху — не идеальная методика, а та, которой вы будете пользоваться регулярно. Первые месяцы требуют дисциплины, но затем процесс становится привычкой. А какие методы используете вы? Делитесь опытом в комментариях!