В январе 2022 года я начал серию публикаций, посвящённых российскому ритейлу как потенциальной инвестиционной идее на текущий год. После общего обзора преимуществ этой бизнес-модели я выделил несколько публичных компаний для детального изучения:

- М.Видео

- Детский мир

- Обувь России

- Фикс-прайс

- Магнит

- Лента

- X5 Retail

На данный момент уже опубликованы анализы по первым двум компаниям. Теперь очередь за «Обувью России».

«Обувь России»: инвестиционный кошмар

Мой вердикт по этой компании категоричен: даже не рассматривайте её в качестве объекта для вложений, будь то акции или облигации. Это настоящий инвестиционный кошмар.

Проблемы компании носят системный характер. При растущей выручке её чистая прибыль неуклонно снижается и сейчас даже ниже, чем в 2014 году. Прибыль на акцию (EPS) упала с 22,38 руб. в 2014 году до 9,9 руб. за последние 12 месяцев, что означает падение на 44,2% за шесть лет.

Рентабельность собственного капитала (ROE) демонстрирует устойчивую негативную динамику и сейчас составляет лишь 7,1%, что ниже уровня инфляции. Для сравнения, в 2014 году этот показатель был на уровне 69,8%.

С 2013 года у компании хронически отрицательный свободный денежный поток. Долговая нагрузка постоянно растёт: с 6 млрд руб. в 2015 году до 13,2 млрд руб. на сегодняшний день. Отношение долга к EBITDA достигло рекордного значения в 6,87. При таких показателях, отрицательном денежном потоке и высоких ставках по кредитам будущее компании выглядит крайне сомнительным. Я не готов быть ни акционером, ни кредитором такого бизнеса, как бы высоки ни были потенциальные доходности.

FixPrice: история переоцененного IPO

Следующей в списке идёт компания FixPrice.

Акции компании разместились на бирже в марте 2021 года по цене 724 рубля за штуку. Однако к 13 января 2022 года их стоимость упала до 475 рублей, потеряв 34,4% за неполный год. Это одно из самых неудачных IPO для российских розничных инвесторов.

В переводе на капитализацию это означает переоценку всего бизнеса с 615,4 млрд руб. на момент размещения до 403,7 млрд руб. сегодня. При этом чистая прибыль за последние 12 месяцев составила 14,9 млрд руб. Текущее отношение цены к прибыли (P/E) равно 27, что значительно выше, чем у лидеров рынка: у «Магнита» P/E = 13,1, у X5 Retail Group — 14,3.

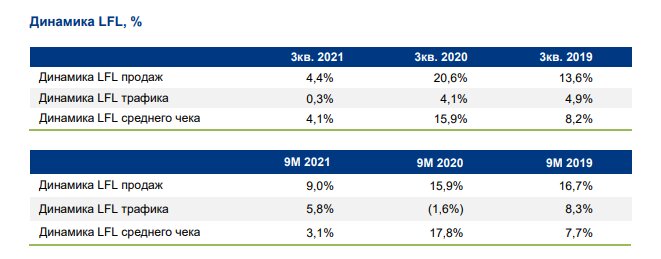

Безусловно, у FixPrice есть сильные стороны, в первую очередь — высокая рентабельность. Рентабельность по EBITDA составляет 18,9%, по чистой прибыли — 9,1%, что превосходит показатели «Магнита» и X5. Операционные результаты за 9 месяцев 2021 года также выглядят хорошо: выручка выросла на 24,3%, чистая прибыль — на 26,4%.

Однако ключевая проблема в том, что бешеные темпы роста, на которые делали ставку инвесторы при размещении, вероятно, остались в прошлом. В отчётах уже появляются оговорки о «сравнении с аномально высокими значениями 2020 года». Дивидендная доходность на текущих уровнях составляет скромные 2,4–2,6%.

Справедливая цена и структура собственности

Мне сложно назвать «справедливую» цену для FixPrice, но я могу обозначить уровень, на котором этот актив стал бы для меня интересным, — около 200 рублей за акцию. При такой цене капитализация составила бы около 170 млрд руб., а P/E опустился бы до 11,4, что справедливо для компании с её профилем риска. Дивидендная доходность при этом выросла бы до приемлемых 6,5% (брутто).

Отдельного внимания заслуживает структура собственности. На 30 сентября 2021 года она выглядела так:

- Артем Хачатрян — 35,40%

- Сергей Ломакин — 35,70%

- Free float — 27%

- Менеджмент — 1,90%

Важный факт: в ходе IPO свои доли продали все ключевые акционеры, включая основателей. Marathon Group, один из прежних инвесторов, назвал это размещение «феноменально успешным». По сути, это IPO сделало основателей долларовыми миллиардерами за счёт средств розничных инвесторов, в то время как последние понесли значительные убытки. Для меня такие IPO, целью которых является не привлечение капитала для развития, а «обналичивание» доли владельцев, не представляют инвестиционного интереса.

В следующей части цикла статей будет проведён анализ лидеров российского ритейла — компаний X5 Retail Group и «Магнит».

#инвестиции в акции #fixprice #фондовый рынок (биржи) #инвестиции в ритейл #деньги и финансы

Больше интересных статей здесь: Финансы.

Источник статьи: Перспективы ритейла на 2022 год: Обувь России и FixPrice (часть 4).