Недавняя поездка к родственникам в Рыбинск заставила меня задуматься об инвестициях. Обсуждения с близкими быстро выявили общую проблему — иллюзию прибыли. На деле доходность по банковским вкладам и многим облигациям часто лишь догоняет инфляцию, а не обгоняет её. Получается, что заработанные проценты — это не реальный прирост, а лишь попытка сохранить покупательную способность первоначального капитала. В этой статье я хочу поделиться своими размышлениями о том, как инфляция влияет на инвестиции, и поискать способы вырваться из этой ловушки, с которой сталкиваются многие инвесторы.

Сравнение инструментов: таблицы и реальность

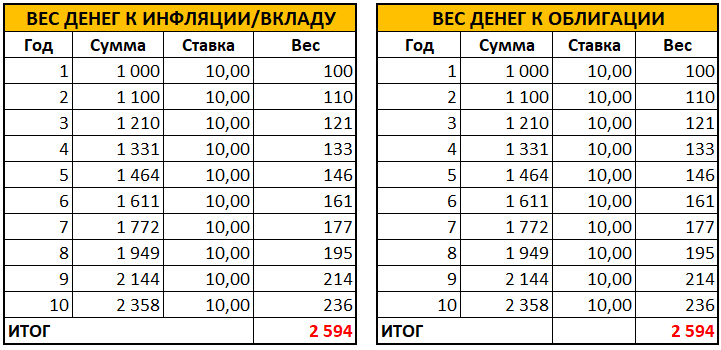

Для наглядности я сведу сложные финансовые процессы в две простые таблицы. В каждой из них стартовая сумма инвестиций составит 1000 рублей. Первая таблица покажет, как инфляция обесценивает деньги, и одновременно станет моделью для банковского вклада, доходность по которому примерно равна инфляции. Вторая таблица продемонстрирует динамику капитала при инвестировании той же суммы в облигации.

Итоговый результат в обоих случаях, если брать чистую прибыль с учётом инфляции, окажется близок к нулю. Для простоты расчётов я взял инфляцию на уровне 10% годовых — это удобная отправная точка для анализа.

Такой анализ закономерно приводит к вопросу: если разницы в итоговой доходности нет, зачем тогда усложнять жизнь и инвестировать в ценные бумаги? На первый взгляд, результат действительно кажется одинаковым.

Ключевое отличие: горизонт и гибкость

Для меня принципиальная разница кроется в сроках и гибкости. Как я уже писал ранее, я увеличиваю долю длинных облигаций на пике инфляции, а по мере её снижения перехожу на бумаги с более коротким сроком.

С банковскими вкладами такая тактика невозможна. Их обычно открывают на стандартные сроки: полгода, год или три года. Другие варианты редки и требуют времени на поиск. Более того, современные вкладные продукты порой становятся сложнее для понимания, чем облигации, но это тема для отдельного разговора.

Практический расчёт: вклад против длинной облигации

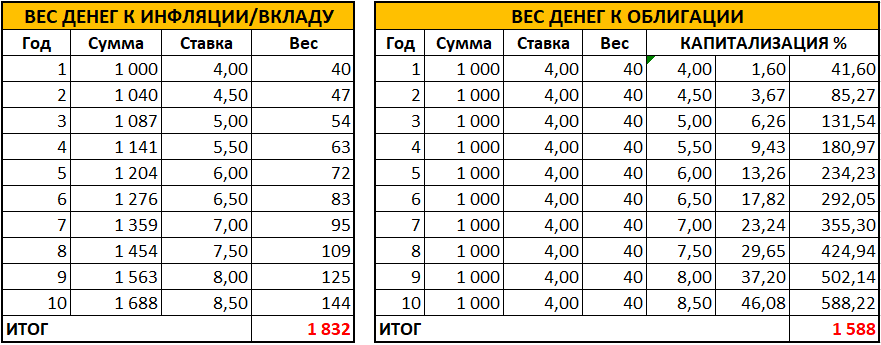

Оттолкнёмся от простой логики. Средний срок вклада — 1 год. Предположим, на пике инфляции я купил 10-летнюю облигацию с доходностью 10% годовых к погашению. Допустим, инфляция будет ежегодно замедляться на 0,5%. Для точности я учту капитализацию процентов по облигации.

Через 10 лет на свои 1000 рублей я смогу купить товаров на сумму, эквивалентную 2108 сегодняшним рублям — такова сила инфляционного обесценивания. Можно утешать себя мыслью о сохранении сбережений через вклад, но моя цель — приумножение капитала. С облигацией мне удалось заработать реальную прибыль в размере 389 рублей (после вычета инфляционной составляющей).

Важное уточнение: с банковским вкладом корректно сравнивать стратегию постоянной покупки только коротких облигаций. Эта практика популярна, но при текущей инфляции доходность таких бумаг лишь отражает рост цен. Капитал, вложенный только в короткие инструменты (до трёх лет), вряд ли сможет обогнать инфляцию.

Личная стратегия: ожидание и действие

На основе этих расчётов я выработал для себя определённый подход. В текущих условиях с низкой инфляцией я не покупаю облигации (об этом я писал три месяца назад). Я внимательно слежу за заявлениями Центробанка и возобновлю покупки, когда регулятор заявит о «заякоривании» инфляционных ожиданий, что будет сигналом о достижении пика и потенциальном росте доходности бумаг.

В чём же иллюзия?

Иллюзия прибыли в том, что в обеих таблицах мы видим рост номинальной суммы денег. Однако в левой таблице (вклад) через 10 лет на эти деньги можно купить примерно столько же товаров, сколько и в начале. В примере с облигацией покупательная способность капитала выросла на 3,8% в год в реальном выражении.

Я скептически отношусь к простым идеям накопления на пенсию через стандартные инструменты. Представьте инвестора, который сейчас начинает копить, покупая 10-летние облигации. Что будет с его капиталом, если Центробанк начнёт цикл повышения ключевой ставки?

В своих расчётах я взял оптимистичный сценарий. Тем не менее, теория показывает, что реальная стоимость капитала такого инвестора может уменьшаться в среднем на 2,5% ежегодно, несмотря на рост номинальной суммы. Это и есть иллюзия прибыли. Из-за неверной тактики через 10 лет он сможет купить меньше товаров и услуг.

Размышления и выводы

Многие пришли на рынок в эпоху низких ставок в поисках дохода выше вкладов. Риск в том, что они могут купить длинные бумаги с низкой доходностью, что в итоге приведёт к потере капитала в реальном выражении. Фондовый рынок — сложный инструмент, и с годами я всё больше понимаю, как много мне ещё нужно изучить. Поиски ответов ведут к интересным открытиям. Только сейчас мне удалось чётко сформулировать и обосновать свой интуитивный подход к инвестициям, который раньше я не мог толком объяснить.

Возможно, на эти размышления повлияла атмосфера прекрасного Рыбинска. Его старинные улочки напоминают европейские города. Здесь удивительно мало туристов из Москвы, в кафе и на парковках много свободных мест. Город поражает своим историческим антуражем — даже вывеска у обычного магазина стилизована.

Рыбинское водохранилище поражает своими масштабами — противоположный берег не виден, и кажется, что ты у моря. Такая спокойная и вдохновляющая атмосфера вновь помогла мне сосредоточиться на поиске решений для важных финансовых задач.

Дорогие читатели, мне будет интересно узнать ваше мнение об этой «иллюзии прибыли». Возможно, у вас есть более простые или эффективные способы обогнать инфляцию на долгосрочном горизонте? Поделитесь своими мыслями в комментариях. Может, я слишком усложняю? Желаю всем успешных и осознанных инвестиций!

Больше интересных статей здесь: Финансы.

Источник статьи: Иллюзия прибыли. .