Всем привет! В ходе анализа российского фондового рынка я выделил компанию, которая выглядит весьма перспективно для рассмотрения в инвестиционном портфеле. Речь пойдет о лидере по производству удобрений — компании Фосагро.

В этом обзоре мы детально разберем бизнес-модель эмитента, оценим его сильные и слабые стороны, а также проанализируем прогнозы по дивидендам и потенциальному росту стоимости акций в 2022 году. Важное предупреждение: данный материал носит исключительно информационный характер и не является инвестиционной рекомендацией. Все решения принимайте самостоятельно, основываясь на собственном анализе и консультациях с финансовыми советниками.

Источник изображения: открытые интернет-ресурсы.

Бизнес-модель и положение Фосагро на рынке

Фосагро — это флагман российской химической промышленности, специализирующийся на производстве минеральных удобрений. Ключевая особенность бизнеса — экспортная ориентированность. Около 70% выручки компания получает из-за рубежа, что делает её финансовые результаты в значительной степени независимыми от колебаний рубля. Более того, ослабление национальной валюты может оказывать положительное влияние на рублёвую прибыль.

Структура выручки компании диверсифицирована, но с явным перевесом в сторону фосфорсодержащей продукции (около 80% выручки, или примерно 235 млрд рублей за 9 месяцев 2021 года). На азотные удобрения приходится оставшаяся часть.

Факторы роста и сильные стороны компании

Текущая рыночная конъюнктура складывается для Фосагро крайне благоприятно. Можно выделить несколько ключевых драйверов роста.

1. Благоприятная ценовая среда. Цены на удобрения находятся на исторических максимумах, значительно превышая уровни 2020 и начала 2021 года. Фундаментальных причин для резкого снижения пока не наблюдается. Например, производство аммиака (ключевого компонента) тесно связано с ценами на газ. Высокие европейские цены на газ делают производство удобрений в ряде регионов мира нерентабельным, сокращая предложение и поддерживая высокий уровень цен. Эта ситуация может сохраниться в течение как минимум ближайших 6-12 месяцев.

2. Щедрая дивидендная политика. Компания придерживается прозрачной и ориентированной на акционеров дивидендной политики, направляя на выплаты не менее 50% чистой прибыли по МСФО. Подробнее о дивидендных перспективах — в отдельном разделе ниже.

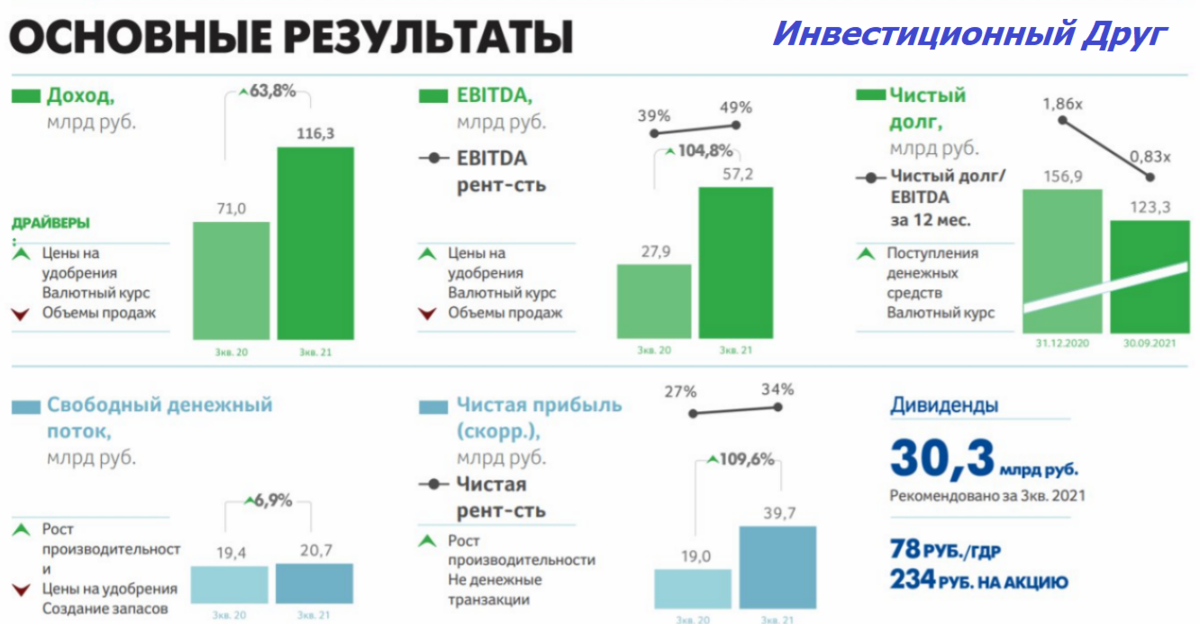

Финансовые показатели Фосагро: сравнение 3 квартала 2021 и 2020 годов.

3. Высокая и стабильная рентабельность. Компания демонстрирует рентабельность выше средней по отрасли. Важно, что бизнес оставался прибыльным даже в периоды низких цен на продукцию, что свидетельствует о его устойчивости и эффективности. Это создает запас прочности для акционеров даже в случае коррекции рынка.

4. Защитный характер бизнеса. Спрос на продукты питания, а следовательно, и на удобрения для сельского хозяйства, является относительно неэластичным. В долгосрочной перспективе рост мирового населения и инфляция поддерживают фундаментальную стоимость таких активов.

5. Экспортная выручка. Как уже отмечалось, значительная доля выручки в валюте является естественным хеджированием от девальвации рубля и может служить дополнительным фактором роста прибыли.

Обратите внимание: Как составить прогноз на Форексе, учитывая определенные моменты.

Потенциальные риски и слабые стороны

При всех преимуществах инвесторам стоит учитывать и существующие риски.

1. Регуляторные риски. Основной угрозой может стать вмешательство государства в виде введения дополнительных налогов или экспортных пошлин на сверхприбыль производителей удобрений, что напрямую повлияет на финансовый результат.

2. Цикличность рынка. Высокие цены на удобрения носят циклический характер. В среднесрочной перспективе (после 12-18 месяцев) можно ожидать нормализации рыночной конъюнктуры и снижения цен, что окажет давление на выручку и маржинальность.

Дивидендные перспективы Фосагро

Дивидендная политика компании — один из её ключевых инвестиционных преимуществ. Согласно уставу, Фосагро выплачивает акционерам не менее 50% чистой прибыли по МСФО. Дополнительным ориентиром является выплата 75% свободного денежного потока при условии сохранения консервативного уровня долга (отношение долга к EBITDA менее 1). На текущий момент компания соответствует этому критерию.

Выплаты производятся ежеквартально. По итогам 2021 года дивидендная доходность может составить около 12-14% от текущей цены акции. Если благоприятная рыночная ситуация сохранится, форвардная дивидендная доходность за 2022 год может достичь уровня около 20% годовых (примерно 5% за квартал).

Выводы и инвестиционный прогноз

Фосагро представляет собой качественный актив с устойчивым бизнесом, сильными финансовыми показателями и привлекательной дивидендной политикой. Компания находится в моем личном портфеле, и я не планирую сокращать позицию, несмотря на существенную бумажную доходность (более 130% без учета дивидендов).

С учетом сильных фундаментальных факторов, в горизонте 12 месяцев я ожидаю потенциал роста стоимости акций на 20-25%, с целевым уровнем около 7200 рублей за бумагу.

Спасибо за внимание! Если материал был полезен, поддержите развитие канала — поставьте лайк статье. Также буду рад видеть вас среди подписчиков!

Обсуждение

А что вы думаете об акциях Фосагро? Стоит ли компания внимания со стороны инвестора? Давайте вместе обсудим!

С уважением,

Инвестиционный Друг

#фосагро #дивиденды #акции российских компаний #пассивный доход #деньги #финансы и бизнес

Больше интересных статей здесь: Финансы.

Источник статьи: Фосагро. Актуальный прогноз по акциям и дивидендам 2022.