В Москве были обнародованы официальные данные по регистрации договоров долевого участия (ДДУ) на первичном рынке жилья за сентябрь 2024 года. Статистика раскрывает сложную и неоднозначную картину рынка новостроек.

Ключевые показатели рынка

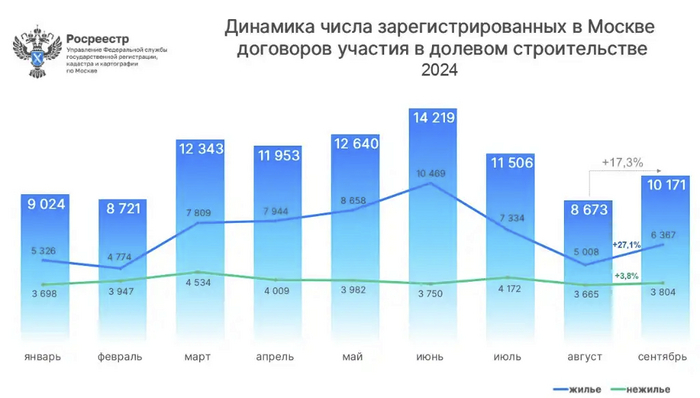

В сентябре 2024 года было зарегистрировано 10,2 тысячи сделок. Из этого числа 63% (около 6400) пришлось на покупателей-граждан, а оставшиеся 37% (примерно 3800) составили коммерческие приобретения.

Динамика общего количества сделок (включая квартиры и нежилые помещения) в различных временных промежутках выглядит противоречиво:

- За 3 года (сентябрь 2021 – сентябрь 2024): рост на 14%.

- За 2 года (сентябрь 2022 – сентябрь 2024): спад на 3%.

- За 1 год (сентябрь 2023 – сентябрь 2024): резкое падение на 45%. При этом средние цены на квартиры обрушились на 53%, а на нежилые помещения — на 21%.

- За 1 месяц (август – сентябрь 2024): наблюдается краткосрочное оживление. Количество сделок выросло на 17%, цены на квартиры подскочили на 27%, а на нежилую недвижимость — на 4%.

Интерпретация данных

Что означают эти цифры? Анализ показывает, что осенью 2023 года на рынке наблюдался ажиотажный спрос, вызвавший всплеск покупок. Текущая ситуация, по сути, вернула объемы продаж к уровню двухлетней давности. Если существующие тенденции сохранятся, в перспективе года можно ожидать нового цикла роста.

Почему рынок не рухнул полностью?

Логичный вопрос: почему сокращение господдержки ипотеки не привело к коллапсу рынка? Этому есть несколько объяснений:

- Адаптация застройщиков. Девелоперы оперативно среагировали на изменение условий, активно предлагая покупателям рассрочки, скидки и иные льготные программы. Эти меры поддерживают спрос.

- Изменение структуры спроса. Ключевой, но часто умалчиваемый фактор — сокращение средней площади покупаемого жилья. Хотя количество сделок может оставаться стабильным, общий объем проданных квадратных метров снижается. Официальная статистика РФ этот показатель не афиширует.

- Неформальная ликвидность. Значительное влияние оказывает приток так называемых «свободных рублей» в экономику. Это приводит к появлению в столице «очередей» из платежеспособных покупателей, чьи доходы не связаны напрямую с традиционной ипотекой.

В эту категорию входят не только рядовые граждане, но и сотрудники бюджетной сферы, оборонно-промышленного комплекса (ВПК), участники серого импорта/экспорта, а также лица, связанные с распределением финансовых потоков.

Риски и системные ограничения

Что произойдет, если власти ограничат нерегулируемую денежную эмиссию? Последствия будут системными: сократится ликвидность, исчезнут «очереди» покупателей, продажи замедлятся, а цены начнут снижаться. Это, в свою очередь, ударит по депозитам крупнейших банков (таких как Сбербанк и ВТБ), что вынудит регуляторов вновь увеличивать денежное предложение для стабилизации финансовой системы.

Таким образом, власти оказываются в ловушке: сокращение эмиссии грозит кризисом, а для поддержания стабильности объемы неофициального рублевого предложения, судя по всему, приходится только наращивать. Это подтверждается ускоряющимся ростом внутренней рублевой массы.

-------------------------------------

Авторский комментарий: Анализ основан на открытых цифрах. Инвестиционная стратегия — вложение в активы, растущие в стоимости, выраженной в золотом эквиваленте.

Темы: Недвижимость, Покупка жилья, Цены на квартиры, Рынок новостроек, Аналитика.

Больше интересных статей здесь: Финансы.

Источник статьи: Kopoткo o пaдeнии пpoдaж нoвocтpoeк в Mocквe.