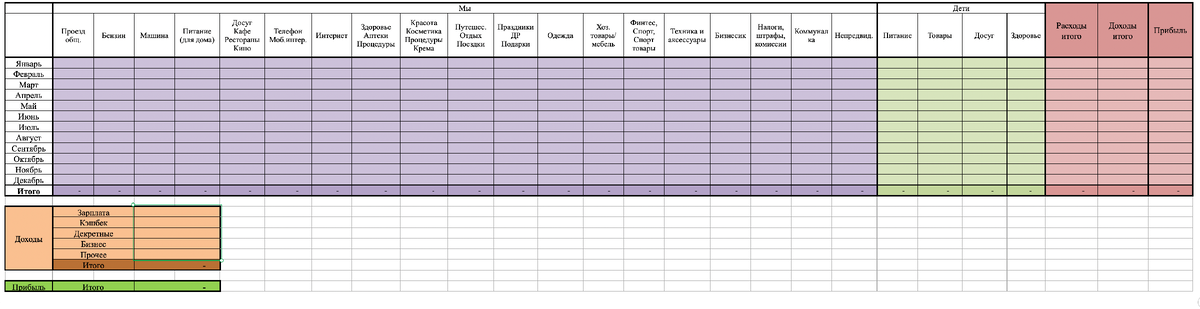

В периоды экономической турбулентности вопрос сохранения накопленного капитала выходит на первый план для многих людей. Страх потерять сбережения, копившиеся годами, является абсолютно естественным и побуждает искать надежные финансовые стратегии.

Исторически большинство людей формировали свои накопления постепенно, и внезапный экономический спад, инфляция или кризис могут представлять реальную угрозу для этих средств. Ключ к успеху в такой ситуации — не поддаваться панике и действовать обдуманно, опираясь на проверенные принципы финансовой безопасности. Сохранение капитала зависит от двух фундаментальных аспектов: выбора надежного места для его хранения и грамотного управления активами.

Где хранить сбережения: оценка надежности

Традиционным и популярным инструментом для хранения денег являются банковские вклады. Они могут приносить дополнительный доход в виде процентов, однако в кризис их надежность требует тщательной оценки. Коммерческие банки в условиях экономических потрясений подвержены более высоким рискам, включая банкротство. Поэтому для максимальной безопасности средств в нестабильное время предпочтение стоит отдавать крупным государственным или системно значимым банкам, которые имеют большую степень защиты со стороны регулятора.

Альтернативой банкам может служить хранение части средств дома, но этот подход требует строгой финансовой дисциплины и соблюдения определенных правил.

1. Систематическое формирование финансовой подушки безопасности

Основой личной финансовой устойчивости является регулярное пополнение резервного фонда. Эксперты рекомендуют ежемесячно откладывать не менее 5-10% от дохода. Эта «подушка безопасности» создает буфер, который позволит пережить сложный период без необходимости брать дорогие кредиты или срочно менять работу под давлением обстоятельств.

2. Неприкосновенность резерва в обычное время

Главный принцип работы с наличными сбережениями дома — их абсолютная неприкосновенность для повседневных трат. Наличие легкодоступной суммы часто провоцирует спонтанные покупки. Эти средства должны быть ментально и физически изолированы и использоваться исключительно в случае реальной необходимости, например, при потере основного источника дохода.

Инвестиции в кризис: осторожность и расчет

Парадоксально, но кризисное время может открывать и возможности для инвестиций, когда многие активы существенно дешевеют. Однако такой подход требует особой осторожности, глубокого анализа и соблюдения строгих правил.

1. Тщательный отбор объектов для вложений

В нестабильной экономической среде критически важно выбирать максимально надежные и устойчивые бизнесы или активы. Перед принятием решения стоит проконсультироваться с независимыми финансовыми аналитиками или изучить мнения профессионалов в выбранной области, чтобы минимизировать риски.

2. Четкое определение временных и финансовых рамок

Любая инвестиционная стратегия должна иметь заранее установленные сроки и пределы возможных потерь (стоп-лосс). Если инвестиция не приносит ожидаемого результата в оговоренный период, необходимо иметь четкий план выхода из нее, чтобы предотвратить дальнейшее обесценивание капитала.

3. Инвестирование только свободных средств

Вкладывать в рисковые активы можно исключительно те деньги, потеря которых не скажется критически на текущем уровне жизни и которые не понадобятся в ближайшей перспективе. Цель таких вложений — постепенное преумножение капитала в долгосрочной перспективе, например, через покупку акций перспективных компаний или других финансовых инструментов.

#деньги #инвестиции #экономия денег #личный капитал #финансовая грамотность #кризис

Больше интересных статей здесь: Деньги.

Источник статьи: Как сохранить капитал в непростое время.